В большинстве западных стран основную долю пенсии граждане получают из негосударственного пенсионного фонда, куда они сами и их работодатель делали отчисления в течение трудовой деятельности. В Украине такие счета можно открыть самостоятельно. Действительно ли это выгодно и как подобрать самый лучший вариант, разбирался «Минфин».

24 июля 2025, 14:30

Читати українською

Инвестируем в НПФ: как быстро выбрать надежный фонд с доходностью 10% плюс за последние 10 лет

Работа НПФ: как накопить миллион

НПФ — это финансовое учреждение, работающее исключительно для пенсионного обеспечения граждан. На практике это выглядит следующим образом: человек открывает в таком фонде счет и пополняет его в течение определенного периода. Также вместо него это может делать работодатель.

НПФ инвестирует эти средства и обеспечивает рост вкладов. Когда человек достигает определенного возраста, фонд начинает выплачивать ему пенсию за счет средств, накопленных на счете. Поскольку обычно денежные средства в НПФ откладываются в течение длительного периода, в пользу человека действует сложный процент. То есть если в течение года средства выросли, скажем, на 15%, то в следующем году новые доходы будут начисляться уже на ранее полученные, и так с каждым годом.

На практике сложный процент выглядит следующим образом: например, в течение 20 лет человек с каждой зарплаты перечисляет в фонд 2 тыс. грн. Доходность за весь этот период для примера возьмем 15% годовых. В этой ситуации по истечении указанного срока на счете накопится 2,99 млн грн. А если бы эти деньги складывались «под матрас» и не приносили никаких процентов, то аккумулировать удалось бы только 480 тыс.

Таким образом, главное в накоплении НПФ — продолжительность, регулярность пополнений и стабильная доходность.

Что происходит на рынке

По данным Национальной комиссии по ценным бумагам и фондовому рынку, в Украине действует 57 НПФ. Они делятся на три типа:

- открытые — их участником может стать каждый желающий,

- корпоративные — только для работников определенной компании или учреждения (например, свой фонд есть у Нацбанка),

- профессиональные — созданные для людей определенной профессии (например, есть фонды для железнодорожников и шахтеров).

Согласно официальной статистике, общее количество участников НПФ составляет почти 890 тыс. Но реальное количество клиентов этих финучреждений значительно меньше.

Как объясняет директор по управлению активами группы ICU в Украине Григорий Овчаренко, менее 10% от общего количества участников НПФ открыли в них счета самостоятельно, остальные — попали к ним автоматически через программы работодателей. При этом работодатели, открыв счета работникам, часто не пополняют их или переводят чисто символические суммы.

Например: в крупнейшем НПФ Украины «Магистраль», который обслуживает работников Укрзализныци, 330 тыс. участников, но в среднем на каждого из них приходится всего 250 грн. Если же смотреть на показатели только открытых фондов, то там ситуация ненамного лучше — средний объем активов на одного участника — 4 тыс. грн. По словам Овчаренко, это указывает на большое количество пассивных участников, а вот тех, кто действительно активно использует НПФ для накоплений, всего около 10 тыс. человек.

В то же время рынок меняется. По оценкам НКЦБФР, общая стоимость активов НПФ сейчас составляет 5,94 млрд грн, а еще два года назад — 4,29 млрд грн, что говорит о росте на 38,5%. Эта сумма выросла не только благодаря заработкам фондов, но и потому, что участники более активно пополняли свои счета или открывали новые.

Как отмечает Дмитрий Крамаренко, руководитель направления по работе с вкладчиками администратора пенсионных фондов АЦПО, фиксируется увеличение интереса именно физических лиц к открытию счетов в НПФ. «В последние годы растет удельный вес их вкладов. Если в начале развития системы, особенно к 2008 году, взносы юридических лиц составляли более 90% от общего объема, то с 2014 года они начали сокращаться, а вклады физических лиц — расти. Сейчас их взносы в целом составляют более 30%, а в некоторых фондах — даже более 90%», — объясняет он.

Куда вкладывают и сколько зарабатывают НПФ

Варианты, куда фонды могут инвестировать средства своих участников, прописаны в Законе «О негосударственном пенсионном обеспечении». Они могут распределяться следующим образом:

- до 50% — государственные ценные бумаги (ОВГЗ);

- до 50% — банковские депозиты;

- до 50% — облигации международных финансовых организаций, размещаемых на территории Украины;

- до 40% — украинские корпоративные облигации;

- до 40% — ипотечные облигации;

- до 40% — акции украинских эмитентов;

- до 20% — украинские муниципальные облигации;

- до 20% — акции иностранных эмитентов;

- до 10% — объекты недвижимости;

- до 10% — банковские металлы.

Следует обратить внимание, что закон ограничивает только верхний предел инвестиций в тип активов. Все остальное — выбор самого фонда. В большинстве случаев, НПФ выбирают направления инвестиций достаточно консервативно, держа средства в основном в ОВГЗ, на депозитах и в меньшей степени — в корпоративных облигациях. Однако есть и исключения, когда фонды делают большие ставки на драгоценные металлы и акции.

По итогам прошлого года, пять самых прибыльных НПФ продемонстрировали следующую доходность:

- Всеукраинский пенсионный фонд — 29,4%;

- ФриФлайт — 24,4%;

- ВСЕ — 20,4%;

- Династия — 19,8%;

- Взаимопомощь — 19,3%.

Для сравнения: инфляция в прошлом году составила 12%. Таким образом, все эти фонды уверенно превзошли ее.

На что обратить внимание при выборе НПФ

Выбирая фонд, следует быть уверенным в его надежности, ведь, в отличие от, например, банковских депозитов, НПФ выбирается в основном на десятки лет. Поэтому, определяясь с фондом, следует обратить внимание на ряд важных факторов.

Доходность фонда. Обеспечить достойные выплаты на пенсии можно только в том случае, если НПФ будет разумно распоряжаться деньгами и сможет их приумножить. Фонды не гарантируют и не прогнозируют доходность, поэтому следует проверить, какой она была в предыдущие периоды.

«Анализируя доходность фонда, нужно обращать внимание не на текущую доходность, а на ее изменение в течение значительного времени, на ее волатильность и корреляцию с ситуацией в экономике в целом. Для долгосрочных накоплений следует отдавать предпочтение стабильной, пусть и не очень высокой, доходности», — советует Юрий Бурков, директор администратора пенсионных фондов АЦПУ.

Учредители и обслуживающие компании. Доверяя собственные средства фонда, следует понимать, кто отвечает за его работу. Надежные ли эти компании, не возникает ли между ними конфликта интересов, все это снижает риски и выступает дополнительными факторами, влияющими на доходность.

Количество участников и стоимость активов фонда. Если значительное количество людей уже выбрали определенный фонд, это свидетельствует о доверии к нему. В то же время стоит смотреть и на сумму активов, которая аккумулирована НПФ, ведь, с одной стороны, она свидетельствует, что участники действительно вкладывают средства в фонд, а не просто зарегистрировались в нем, а с другой — что НПФ удается наращивать капитал.

«Позитивная динамика стоимости активов является свидетельством сбалансированных денежных потоков и эффективной инвестиционной политики, а также залогом надежного и устойчивого развития фонда», — отмечает Юрий Бурков.

Как выбрать НПФ

Существует несколько способов узнать всю ключевую информацию об НПФ. Самый простой из них — посмотреть непосредственно на сайтах фондов. В то же время не все из них предоставляют информацию в удобном виде, кроме этого, чтобы сравнить показатели разных НПФ, нужно собирать ее в разных местах. Поэтому гораздо проще пользоваться сервисами, предоставляющими информацию о разных фондах.

Официальные отчеты НКЦБФР

НКЦБФР каждый квартал обновляет отчеты о деятельности НПФ. Соответствующую информацию можно скачать в виде таблицы, содержащей данные, в частности, о количестве участников фонда, стоимости активов, суммах поступлений и осуществленных пенсионных выплат, доходности

Плюс этого сервиса в том, что в нем собраны данные о большом количестве фондов — 52, а также в значительном объеме доступной информации. В то же время непрофессионалу в ней может быть сложно разобраться: таблица большая по объему и сложная для восприятия, местами в ней используется профессиональная терминология, которую не каждый в состоянии понять.

Пенсионная лаборатория

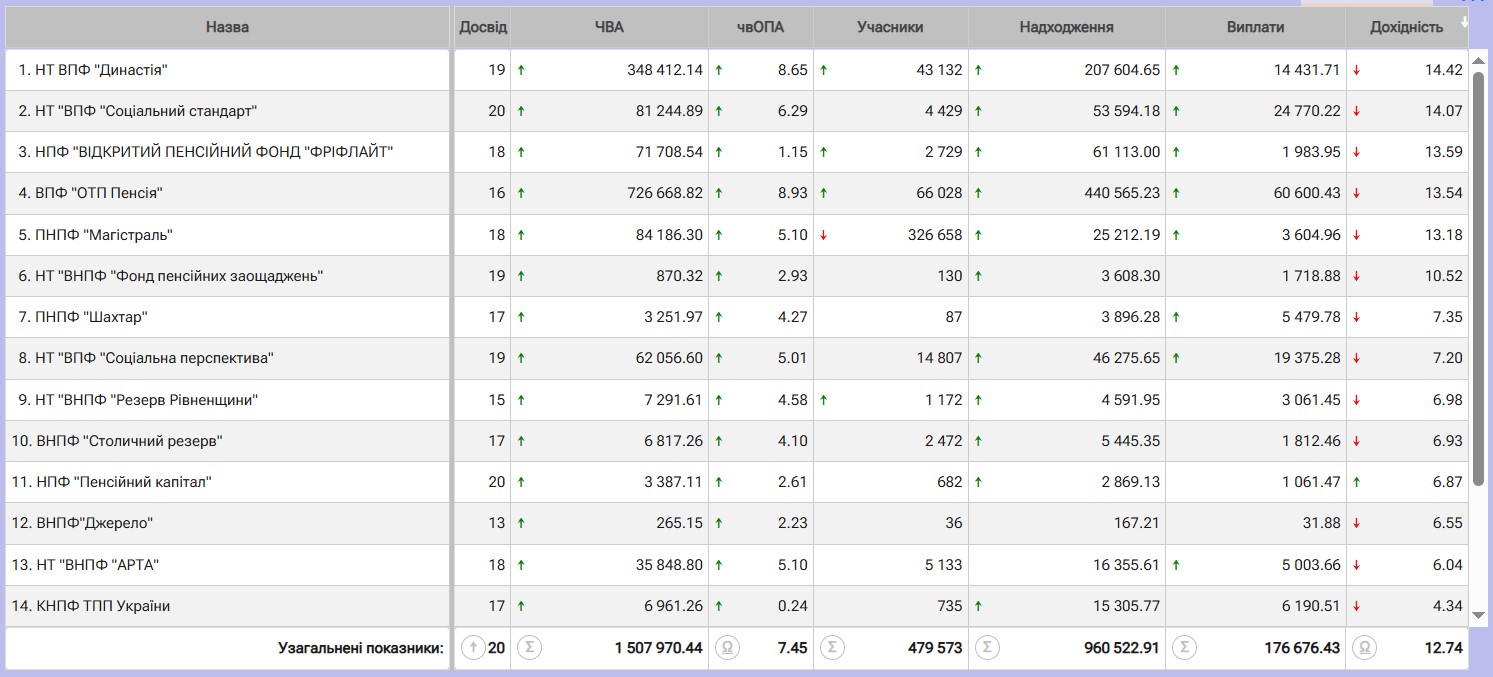

Это сервис, который представляет Администратор Пенсионного фонда «Центр персонифицированного учета» (АЦПУ). В Пенсионной лаборатории собраны все ключевые данные о 18 НПФ.

Базовая информация подается в единственной таблице, которая существенно меньше, чем та, которую можно скачать на странице НКЦБФР. Благодаря этому пользователь сразу видит всю ключевую информацию. В частности, это опыт работы фонда, стоимость его активов, количество участников, поступления от участников, сумма произведенных выплат, а также доходность за последний год.

Таблицу можно просмотреть по возрастанию или уменьшению каждого из указанных параметров. К примеру, так выглядит таблица с ранжированием фондов по доходности:

Нажав на выбранный НПФ, можно посмотреть более подробную информацию о нем. Плюс в том, что она собрана в удобные графики и в ней легко разобраться. Например: так выглядят данные о динамике доходности фонда «ОТП Пенсия».

На графике можно сразу увидеть, как она менялась в разные периоды. При этом здесь представлена не только номинальная доходность, но и учитывая инфляцию и изменение курса доллара. Можно заметить, что последние два параметра проседали в первый год после начала полномасштабной войны, но впоследствии вышли «в плюс».

.jpg)

В данном случае мы видим доходность за последние 3 года, но можно выбрать также за 5, 10,15 или все время деятельности фонда.

Подобным образом на странице Пенсионной лаборатории можно в виде диаграмм и графиков увидеть стоимость и структуру активов фонда, изменение количества участников, поступлений

Пенсионный супермаркет

Этот сервис разработан специалистами АЦПУ. Он позволяет пересмотреть НПФ по нужным параметрам и быстро заключить договор об открытии пенсионного счета.

На странице Пенсионного супермаркета в колонке с левой стороны экрана размещены фильтры, по которым выбираются фонды, в соответствии с требуемыми показателями доходности, суммой активов, долей валютных активов и количеством участников. На картинке ниже мы уже выбрали НПФ с доходностью за последний год не ниже 10%.

.jpg)

В один клик пользователь переходит на страницу выбранного фонда, где размещена информация о нем. Среди прочего, здесь рассказывается, какие типы счетов он открывает, а также какова процедура открытия.

На изображении выше можно заметить, что возле названий части НПФ размещен логотип «Дія». Это означает, что в этих фондах можно пройти верификацию благодаря этому сервису и открыть счет онлайн. При этом сделать это можно непосредственно на странице Пенсионного супермаркета, не отыскивая соответствующую функцию на сайте самого НПФ.

Если же вы хотите открыть счет в фонде, в котором нельзя это сделать онлайн, то можете обратиться к специалистам АЦПУ, которые подробно расскажут о процедуре.

НПФ или самостоятельные сбережения

Иногда НПФ критикуют за то, что, размещая средства клиентов в ОВГЗ или на депозитах, они делают то же, что каждый человек мог бы сделать самостоятельно. Вместе с тем у сбережений через негосударственные пенсионные фонды есть ряд преимуществ. Как объясняет Дмитрий Крамаренко, самостоятельно инвестор обычно не в состоянии обеспечить оптимальную диверсификацию своего портфеля и, соответственно, подвергается большим рискам.

Кроме этого, структура портфелей фондов более сложная, чем может показаться на первый взгляд. Даже если значительную долю в них составляют государственные облигации, специалисты выбирают лучшие выпуски, определяют, когда более выгодно продать, а когда докупить.

«Структуру портфеля нужно постоянно просматривать и поддерживать в оптимальном состоянии, продавая или покупая инструменты. Вряд ли у рядового гражданина есть достаточная подготовка и, главное, достаточный ресурс для такой деятельности. Не стоит надеяться на то, что покупка „по совету друзей“ определенного количества ОВГЗ надежно защитит ваши накопления», — отмечает Дмитрий Крамаренко.

Читайте также: Пенсия для тех, кто за границей: что делать, чтобы не потерять ее в 2026 году

Также счет в НПФ позволяет участникам сделать накопление привычкой, регулярно перечисляя определенную сумму и не тратя отложенные деньги на текущие нужды. Таким образом, фонд защищает средства не только от инфляции, но и от естественного желания человека не думать о будущем и воспользоваться деньгами здесь и сейчас.

Автор:

Источник:

Минфин

Комментарии - 20

Це не зовсім так. Дійсно вам треба стежити за тим скільки ви вносите туди й індексувати цю суму на інфляцію. Але те, що туди вже внесено, його ж вкладають (наразі в ОВДП здебільшого) і це би, принаймні в теорії, мало перекривати інфляцію з трішки запасом навіть

> Якщо ти розриваєш договір достроково, то сума внесків не повертається або повертається дуже маленький % від внесеної суми

Це хіба у «накопичувальному страхуванні життя» така фігня. В звичайних НПФ немає такого. Ви навіть можете переводити кошти з одного НПФ в інший.

«Просите, и вам воздастся; ищите, и найдёте. Стучите, и дверь отворится перед вами. Кто просит — получит; кто ищет — найдёт; и откроется дверь перед тем»: От Матфея 7:7−11

Схем у нас безліч, також є багаторічний позитивний досвід безслідного і безкарного зникнення фондів, банків, товариств і т.п. як тільки діло доходить до виплат. Ану нагадайте мені хоч щось з реклам 90-х що дожило до нашого часу ? Так це було 25−30 років тому, а до пенсій треба 40 мінімум, і всі ці 40 жити в страху, що наступний зникне фонд твій, ні краще просто гроші викинути. :)

Аналогічно УФГ, Метінвест, група Приват і т.д.