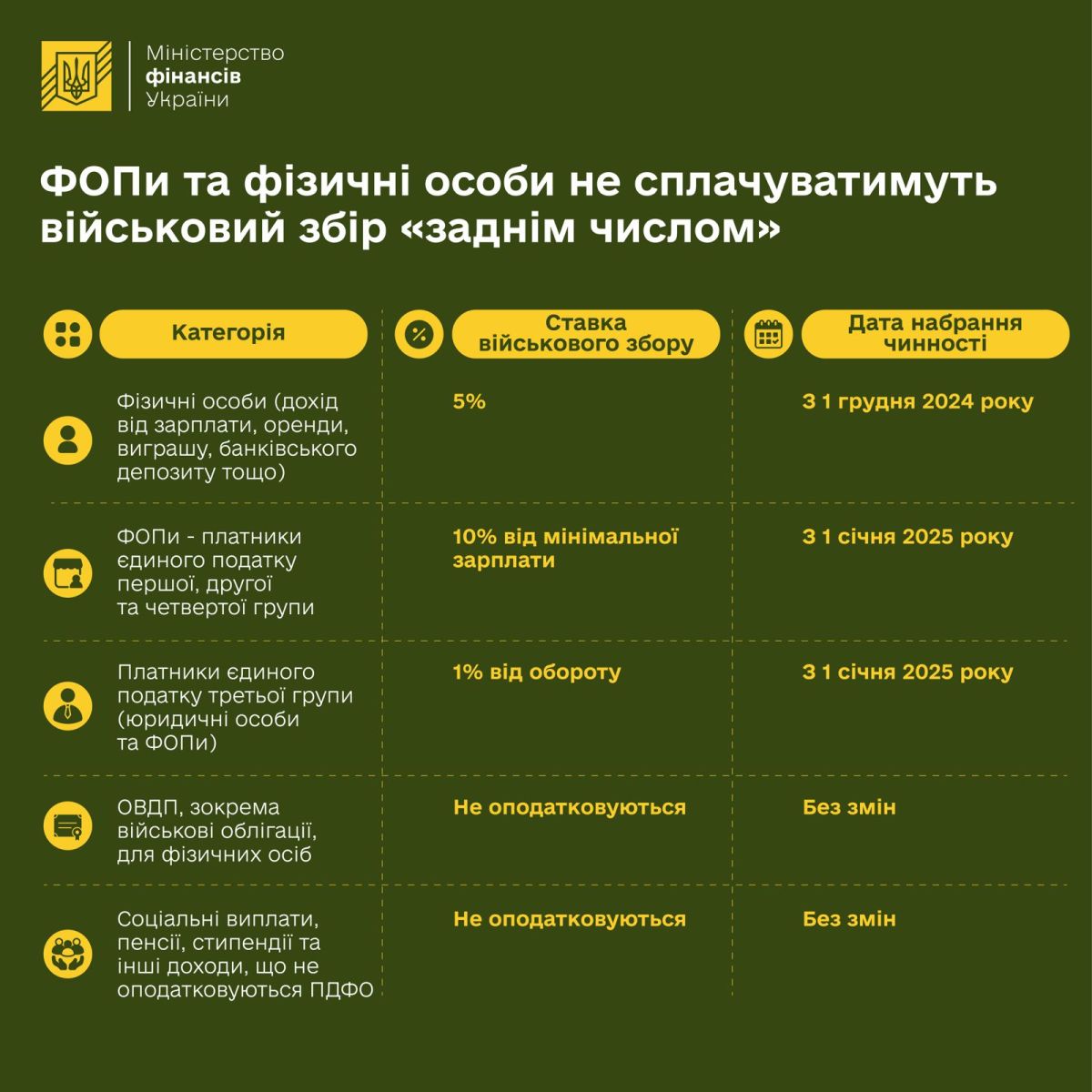

Плательщики единого налога третьей группы (юридические лица и ФОП) начнут уплачивать военный сбор в размере 1% от своего оборота по итогам первого квартала 2025 года. Кроме того, не будут платить военный сбор «задним числом» физлица. Об этом говорится в сообщении Министерства финансов.

26 декабря 2024, 8:11

Читати українською

ФОПы и физлица не будут платить военный сбор «задним числом» — Министерство финансов

► Читайте телеграм-канал «Минфина»: главные финансовые новости

Что известно

Президент подписал принятый Верховной Радой законопроект № 9319, который, в частности, установил, что военный сбор для плательщиков единого налога (ФОП и юридических лиц) вводится именно с 1 января 2025 года.

Для ФОП первой, второй и четвертой групп ставка сбора составляет 10% от минимальной заработной платы, установленной на начало 2025 года (8000 грн). Соответственно, военный сбор будет рассчитываться на основе этой суммы, то есть составит 800 грн в месяц.

Плательщики единого налога третьей группы (юридические лица и ФОП) начнут уплачивать военный сбор в размере 1% от своего оборота по итогам первого квартала 2025 года.

Кроме того, не будут платить военный сбор «задним числом» физические лица. Задекларированный физическими лицами общий годовой доход за 2024 год будет облагаться налогом военным сбором по ставке 1,5% (кроме дохода от операций с имуществом, дохода в виде стоимости наследуемого или полученного в подарок имущества, облагаемого налогом по ставке 5% с 1 декабря 2024 года).

Также другие доходы физических лиц (доход от зарплаты, аренды, выигрыша, депозита

Ставка военного сбора увеличится до 5% для доходов, указываемых в годовой декларации, начиная с 1 января 2025 года.

В то же время ОВГЗ, в частности военные облигации, для физических лиц продолжают не облагаться налогом ни НДФЛ, ни военным сбором.

Социальные выплаты, пенсии, стипендии и другие доходы, не подпадающие под налогообложение НДФЛ, также не облагаются налогом военным сбором.

Ставка военного сбора для военнослужащих и работников силовых структур, определенных в законе остается на уровне 1,5%.

Напомним

Президент Украины 28 ноября подписал принятые Верховной Радой Закон о Государственном бюджете на 2025 год и Закон о внесении изменений в Налоговый кодекс для финансирования сил обороны и обеспечения финансовой стабильности.

Государственный бюджет с начала полномасштабного вторжения россии в Украину фактически разделен на две основные части — военную и социально-гуманитарную.

Все военные расходы, которые в 2025 году составят 2,23 трлн грн или 26,3% ВВП, финансируются за счет внутренних доходов и заимствований.

Все невоенные расходы госбюджета обеспечиваются посредством поддержки международных партнеров Украины. Это и соцвыплаты, и программы поддержки экономики, и зарплаты учителей и врачей. Указанные средства не могут использовать для финансирования нужд обороны.

Поэтому важно было принять изменения в Налоговый кодекс, чтобы сбалансировать внутренние поступления и профинансировать все необходимые военные расходы как в 2024, так и в 2025 году. К концу 2024 года от налоговых изменений дополнительный ресурс составит 8 млрд грн, а в 2025 году — 140 млрд грн.

В 2024 году дополнительная потребность в финансировании Сил обороны составила около 500 млрд грн. Для ее покрытия был реализован комплексный подход, где основной акцент сделан не на налоговых изменениях, а на перевыполнении доходов госбюджета, в том числе благодаря детенизации, экономии на обслуживании и погашении госдолга, перераспределении расходов и увеличении внутренних заимствований.

Автор:

Источник:

Минфин

Комментарии