Аресты банковских счетов остаются острой проблемой для украинцев. Больше всего страдают владельцы карточных, текущих, депозитных и других видов счетов, которым резко отрезают доступ к их деньгам. Потому количество жалоб потребителей финуслуг продолжает расти. «Минфин» выяснил, почему так происходит.

20 августа 2024, 7:30

Читати українською

«Минфин» разбирал жалобы на арест счетов: блокируют ли уже карты уклонистов

На что жалуются во время арестов

Аресты счетов происходят во исполнение решений по самым разнообразным делам — от нарушений ПДД (правил дорожного движения) и неуплаты алиментов до долгов за коммунальные услуги и по кредитам.

Взыскание средств на основании таких документов:

- Исполнительные листы, которые выдаются судами на основании судебных решений.

- Судебные приказы.

- Определения, постановления судов по гражданским, хозяйственным, административным делам, делам об административных правонарушениях, уголовных производствах в случаях, предусмотренных законом.

- Исполнительные надписи нотариусов.

- Удостоверения комиссий по трудовым спорам, выдаваемые на основании соответствующих решений таких комиссий.

- Постановления госисполнителей о взыскании исполнительного сбора, постановления госисполнителей или частных исполнителей о взыскании расходов исполнительного производства, о наложении штрафа, постановления частных исполнителей о взыскании основного вознаграждения.

- Постановления органов (должностных лиц), уполномоченных рассматривать дела об административных правонарушениях.

- Решения других госорганов, решения/акты Нацкомиссии по ценным бумагам и фондовому рынку и Нацбанка, признанные исполнительными документами.

- Решение Европейского суда по правам человека, а также решения других международных юрисдикционных органов.

- Решение (постановление) субъектов государственного финансового мониторинга, если их исполнение по закону возложено на органы и лиц, осуществляющих принудительное исполнение решений.

- Решение Органа общественного надзора за аудиторской деятельностью или Аудиторской палаты Украины, которые признаны исполнительными документами.

- Решение Нацсовета Украины по телевидению и радиовещанию о штрафе.

«То есть по любому из вышеперечисленных исполнительных документов может быть открыто исполнительное производство, которое может повлечь наложение ареста на средства и их принудительное взыскание», — разъяснила «Минфину» адвокат юркомпании «Максим Боярчуков и Партнеры» Инна Мирошниченко.

В банках при этом заверили, что по военным штрафам (за нарушение правил мобилизации) пока еще счетов не арестовывали.

Не путать все эти действия с блокировками счетов и принудительным закрытием из-за нарушений правил финансового мониторинга!

Чаще всего люди жалуются на аресты в госструктурах — больше в Ощадбанке и немного меньше — в Приватбанке. Очень редко кто-то спорит на предмет законности самого взыскания, больше отмечают нарушение финансистами действующих процедур.

«Приватбанк заблокировал мне 11 500 на основании решения, на котором отсутствует подпись уполномоченного лица. И Приватбанк отказывается предоставить доказательства того, что подпись в решении есть», — например, говорится в жалобе клиента Привата Людмилы. Она объясняет, что не может явиться лично в отделение, поскольку находится за границей, и это все ее средства для выживания там.

«Минфин» обращался в Приватбанк с запросом на предмет арестов, однако тот не предоставил ответов, а клиенту ответил, что ничего не нарушал.

Клиенты Ощадбанка говорят, что финучреждение затягивает со снятием арестов, и жалуются на ужасное отношение персонала банка.

«Исполнительная служба отправила постановление на расходные операции еще 25 июля и в банк оно поступило 2 августа. Приходишь в банк, а управляющая кричит, хамит, никакого уважения к клиентам, с другими людьми обсуждает клиента. Мой вопрос решить невозможно, потому что у нее нет контактов, куда звонить», — рассказал на сайте «Минфин» свою историю 7 августа клиент Ощадбанка из города Коломыя (Ивано-Франковская область).

Похожая жалоба на сайте «Минфин» зарегистрирована и от жителя Южного (Одесская область).

«Частный исполнитель отправил в банк производство для снятия ареста, но банк не снимает. Всеми приходящими средствами я не могу пользоваться. По закону Украины, должна остаться одна карта, которая должна быть активна. Но Ощадбанк говорит — да, постановление есть, ждите своей очереди, никто ничего не говорит. Должны снять арест до 3 дней, но они тянут», — отметила Елена Билан.

Беззащитными украинцы себя чувствуют и в коммерческих финучреждениях.

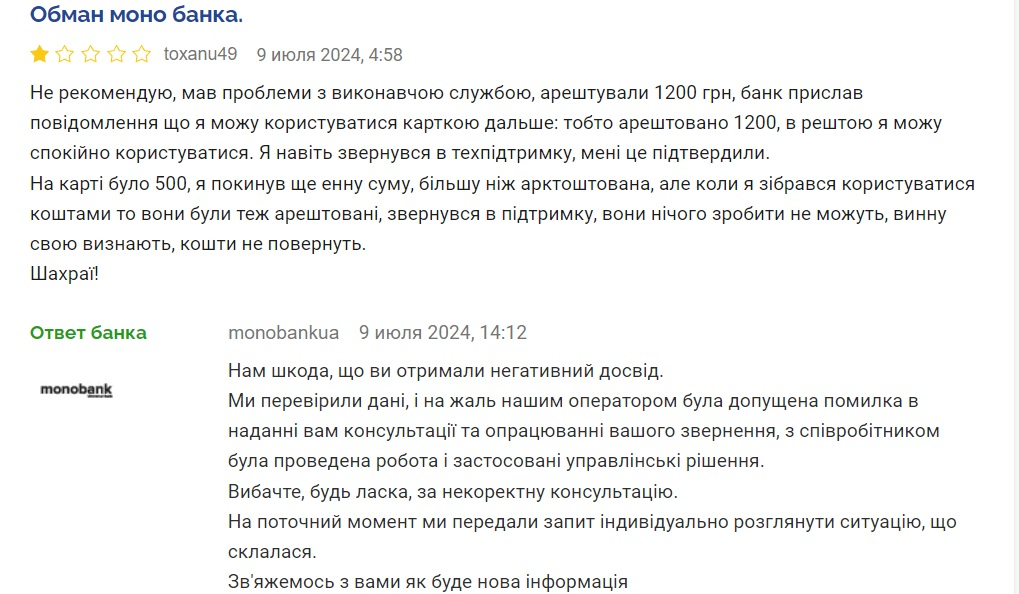

«Имел проблемы с исполнительной службой, арестовали 1 200 грн, банк прислал сообщение, что я могу пользоваться картой дальше. То есть арестовано 1 200, но я могу пользоваться картой. Я даже обратился в техподдержку, мне это подтвердили. На карте было 500 грн, я забросил еще энную сумму, больше арестованной. Но когда я собрался пользоваться средствами, они были арестованы. Обратился в поддержку — они ничего сделать не могут. Вину свою признают, средства не вернут», — рассказал в отзывах на сайте «Минфин» клиент monobank (Универсал Банк).

Кстати, в самом финучреждении действительно подтвердили ошибку, хотя вряд ли это сильно утешило человека без денег. Банк подтвердил, что, по сути, обманул клиента в консультации, и даже извинился, что бывает нечасто в финансовом сообществе.

«Мы проверили данные и, к сожалению, нашим оператором была допущена ошибка в предоставлении консультации при обработке обращения, с работником была проведена работа и применены управленческие решения. Простите, пожалуйста, за некорректную консультацию», — говорится в ответе monobank.

Как работает арест счета

Первые такие конфликты с банками начали возникать почти сразу после внедрения в Украине автоматизированной системы арестов счетов. Министерство юстиций еще в 2015 году основало свое госпредприятие «Национальные информационные системы», и сегодня у него уже 22 филиала в областных центрах. А уже в 2016-м это ГП создало Автоматизированную систему исполнительного производства (АСИП), благодаря которой сейчас и происходят оперативные аресты.

Правила ареста счета такие: судебный исполнитель (государственный или частный) через вышеупомянутую АСИП отправляет в банки информационный запрос. Чтобы выяснить, в каких банках есть счета у человека, проигравшего суд (или по другому документу из вышеуказанного списка), а также сколько конкретно денег на каждом.

Это первый шаг — сбор данных. Он занимает не более одного рабочего дня, а часто считанные часы. Но банк еще ничего не арестовывает и не списывает, он ждет соответствующий документ.

Второй шаг также делает исполнитель — благодаря ответам банков он видит, где открыты счета должника, какие там суммы — в одном или нескольких банках. Формирует постановление об аресте средств и их последующем списании и отправляет в банк: там указывается конкретная сумма проигранного иска, а также судебные издержки и оплата услуг судебного исполнителя — обычно это 10% иска. Финучреждение проводит аресты/списания средств со счета на основании данного постановления. Кстати, именно поэтому в одной из упомянутых жалоб (на Приватбанк) клиент требовал от банка номер такого постановления.

«Главная проблема состоит в том, что клиенты обычно не знают, что против них открыто исполнительное производство или применено принудительное взыскание средств», — говорит операционный директор Глобус Банка Сергей Клевайчук.

При этом деньги уходят со счета быстро: адвокат Инна Мирошниченко объяснила нам, что после списания денег должника банк отправляет их на счет исполнителя, а тот, в свою очередь, пересылает их на счет взыскателя.

«Иногда исполнители, получив информацию о наличии у должника счета и размещенной на нем суммы, достаточной для покрытия долга, могут не налагать арест, а сразу отправить платежное требование и списать средства. В целом процедура ареста и взыскания средств не занимает много времени. От обнаружения средств (счета) до их списания или наложения ареста на счет может пройти лишь несколько часов», — при этом уточнила она.

В банках говорят, что максимально могут затянуть время ареста/списания до конца операционного дня. Его финучреждения определяют самостоятельно (обычно это до 16:45 или до 17:45).

«Банк может отказать в выполнении постановления об аресте средств или платежной инструкции на списание средств без согласия плательщика в случае ошибок в реквизитах должника, отсутствия подписи и/или печати исполнителя. Ошибки выявляются сотрудниками банка при рассмотрении документов, о чем исполнители сообщаются письмом. После исправления замечаний исполнитель отправляет исправленный документ. Сроки поправки замечаний зависят от исполнителя», — объяснил Сергей Клевайчук.

Как получить две минималки с арестованного счета

Чаще всего люди с арестованными счетами видят главных врагов в банковских учреждениях. А финансисты говорят, что вопрос нужно решать не с банком, а с исполнителем.

«Банк действует согласно действующему законодательству, банк не оценивает правомерность ареста и взысканий. Законодательно банку не предоставлено полномочий давать такую оценку», — пояснили «Минфину» в пресс-службе Ukrsibbank BNP Paribas Group.

Финансисты уверяют: как только получают постановление о снятии ареста от судебного исполнителя, они это делают. Но добиваться принятия этого постановления должен сам владелец арестованных счетов.

С началом войны государство постаралось защитить население: изменения в Закон «Об исполнительном производстве» на время действия военного положения позволили физлицам с арестованными счетами ежемесячно тратить с них два размера минимальной зарплаты. На текущий момент это 16 тыс. грн (дважды по 8 тыс. грн). Также с арестованного счета разрешили платить налоги и сборы. То есть с арестованного счета не должны списывать 16 тыс. + налоги. Все это позволяется только для одного счета, по выбору человека.

Многие решили, что законодательные изменения заработают автоматически. То есть банки начнут самостоятельно оставлять на счете неприкосновенными эти 16 тыс. грн, которыми можно будет пользоваться даже после ареста счета. На практике этого не произошло, из-за чего поднялась новая волна жалоб.

Потребовалось время, чтобы банки и СМИ объяснили украинцам, как работает новая военная льгота для арестов. Чтобы ежемесячно пользоваться 16 тыс. грн, человеку нужно подать соответствующее прошение судебному исполнителю с указанием реквизитов выбранного счета и получить соответствующее одобрение.

«Заявление можно подать в бумажной форме (курьером или почтой) или в электронной форме. В нем указываются номер текущего счета, который должник просит определить для осуществления расходных операций, и наименование банка, где открыт такой счет», — уточнили «Минфину» в пресс-службе Ощадбанка.

Судебный исполнитель должен в течение 2 дней после получения заявления принять постановление о выборе для льготы конкретного счета и не позже следующего дня передать соответствующий документ в банк. То есть на все отводится 3 дня.

«Также, рассматривая поданное должником заявление, исполнитель проверяет, не было ли принято такое постановление в других имеющихся исполнительных производствах и относительно других счетов должника. Независимо от количества исполнительных производств и открытых счетов должника исполнителем признается только один текущий счет», — подчеркнула Инна Мирошниченко из ЮК «Максим Боярчуков и Партнеры».

Ошибки арестов и проблемы клиентов

В Ощадбанке нам назвали две причины, по которым человеку могут отказать в доступе к 16 тыс. грн на счете:

- Должник не оформил соответствующее постановление.

- Такое постановление оформлено с ошибками. Например, неверно указан номер счета, данные должника и др.

«Ошибаются все: клиенты, исполнители и банки. Исполнители иногда указывают неточные данные по клиентам, не заполняют все обязательные реквизиты платежных требований. Клиенты ошибаются в предоставлении не тех счетов, с которых можно взыскать средства.

Банки могут ошибаться в расчетах лимита, по каким-либо причинам отказать в принудительном списании. В любом процессе, где задействованы люди, возможны ошибки", — отметил «Минфину» руководитель направления Compliance Aбанка Александр Вавелюк.

По его словам, на исправление разных ошибок может уходить от нескольких часов до месяцев.

Сейчас все больше вопросов возникает к судебным исполнителям и соблюдению ими всех процедур, а также к банкам, которые не всегда могут ответить на вопросы об основаниях ареста или нарушают сроки разблокировки 16 тыс. грн. Что видно из вышеприведенных жалоб. Причем, не голословных, поскольку их признают сами банкиры.

При этом финансисты уверяют, что не могут арестовать чужой счет по ошибке.

«Не знаю кейсов случайного или ошибочного наложения ареста не на тот счет, что указан в постановлении исполнителя. Автоматическая система ошибиться не может, ведь поиск счетов происходит по ИНН и не требует ручного ввода.

А в случае письменных обращений работники банка очень внимательны при вводе данных, понимая, насколько чувствителен этот вопрос для клиентов. Кроме того, у нас двойной контроль при обработке операций", — заверила «Минфин» операционный директор Unex Bank Виктория Махноносова.

Но есть другие проколы, которые признали в государственном Ощадбанке, — на него на сайте «Минфин» фиксируется множество негативных отзывов. Там сообщили, что в апреле 2024 года дорабатывали систему исполнительных производств именно по части автоматических арестов, а в мае — функционал автоматического снятия ареста со средств должников.

«Учитывая это, в период массовой автоматической обработки банком накопленных постановлений об аресте и снятии ареста со средств должников количество жалоб клиентов в Ощадбанк значительно увеличилось», — подтвердили в пресс-службе Ощадбанка.

Одновременно там заверили, что количество негативных отзывов сократилось в начале августа, и даже стало незначительным. Тем не менее на сайте «Минфина» их все еще больше, чем у других банков.

«Жалобы клиентов прорабатываются достаточно оперативно. Рассмотрение, анализ и решение проблемы не превышает 1−2 рабочих дней», — пообещали в Ощаде.

Александр Вавелюк из Aбанка из клиентских проблем по принудительному взысканию выделил, во-первых, обнуление кредитных лимитов при арестах кредиток. «Если сумма ареста превышает сумму остатка по всем счетам клиента, человек лишается возможности пользоваться кредитными картами», — объяснил он.

Второе — люди не могут свободно с текущего счета (как обычно) гасить текущие кредиты, например, автокредит или карточный кредит. Ведь эти текущие счета тоже арестованы. Нужно обращаться в банк и узнавать прямые счета, и вносить средства туда, чтобы рассчитаться по займам вовремя.

Отдельно он прошелся по сложностям с принудительным взысканием, которые возникают у людей со счетами в нескольких банках.

«В один день с этих счетов клиента, при наличии достаточного остатка, могут списать несколько раз одну и ту же сумму средств. Так что человеку нужно коммуницировать с исполнителем и просить вернуть излишне списанное. К примеру: есть два счета в разных банках с остатками более 1 тыс. грн. Исполнитель направляет одновременно в каждый банк платежную инструкцию по принудительному списанию по 600 грн. Поскольку на этих счетах достаточно средств, каждый банк обязан выполнить эти платежные инструкции, в результате чего с клиента, при долге в 600 грн, будет списано 1 200 грн», — рассказал Александр Вавелюк.

А также вспомнил о таких проблемах банков:

- «Исполнительный терроризм или флуд». По производству СЭП 4.0 (система электронных платежей Нацбанка) исполнители получили возможность направлять электронные платежные инструкции (для ареста/списания денег). Некоторые частные исполнители злоупотребляют такой возможностью и направляют такие предписания каждый день по одним и тем же клиентам и исполнительным производствам, хотя банк каждый день отказывает им в исполнении с формулировкой об отсутствии средств. Такими действиями они забивают трафик и продлевают время выполнения платежных предписаний по тем клиентам, которые способны выполнить погашение задолженности.

- Направление платежных инструкций без указания номера исполнительного документа, чем лишают банк возможности выполнить платеж.

- Проблемы выполнения платежных инструкций по валютным счетам. Очень сложная процедура конвертации валюты в гривну.

Когда банк заплатит за должника

Но встречаются и совершенно анекдотические накладки, из-за которых во время арестов счетов за должника в итоге по факту платит банк. Сразу отметим, что эти случаи не носят массового характера.

Обычно такие казусы возникают в небольших банках, у которых нет собственного процессинга для обработки карточных платежей, и они работают по партнерскому контракту с более крупными финучреждениями. Потому часть процессов, как информационных, так и платежных, у них происходит с некоторой задержкой во времени, что может сыграть злую шутку при аресте карточного счета.

Например, утром банк получает запрос на арест средств на карточном счете через автоматизированную систему АСИП и сообщает исполнителю, что видит на счете должника деньги, которые можно арестовать.

После получения постановления банк подтверждает фактический арест — нужную сумму видят в системе. Однако впоследствии оказывается, что это уже устаревшая информация, поскольку владелец счета, вероятно, зная о взыскании, раньше (между фиксацией наличия денег и фактическим арестом) успел снять их через банкомат. Информация об этом снятии будет акцептована с небольшой задержкой во времени.

«У нас были такие инциденты, лишь парочку, но было. Информация о снятии наличных пришла с задержкой, но уже после того, как мы прогарантировали арест/списание. Хорошо, что суммы были небольшие — 5−6 тыс. грн. Потому в итоге их оплатил судебному исполнителю именно банк, как гарант ареста. Правила жесткие», — рассказали «Минфину» в одном небольшом банке на правах анонимности.

Конечно, после таких инцидентов банк обращается к клиенту и просит возместить уплаченную за него сумму. Но если у человека уже нет средств или он просто хочет увернуться от оплаты, то его можно долго преследовать и ничего не получить. Особенно, когда суммы задолженности небольшие, а обращение в суд и расходы на юридическое сопровождение обойдутся дороже.

Читайте также: Как унаследовать депозит и что делать, когда враг разворовывает счета военных

Каких арестов больше

В банках, комментируя рост жалоб клиентов на аресты счетов, отметили увеличение количества взысканий.

Эту тенденцию подтвердили и в правительстве. Директор Департамента государственной исполнительной службы Минюста Максим Киселев предоставил «Минфину» такую динамику по количеству исполнительных производств:

- конец 2020 года — 2,3 млн;

- конец 2021 года — 2,8 млн;

- конец 2022 года — 3,1 млн;

- конец 2023 года — 3,3 млн.

Мы видим прирост в 43,5% за это время. Данных за первое полугодие 2024 года пока нет.

«Чаще всего поступают постановления с задолженностями по кредитам кредитных союзов, ломбардов, банков и коммунальным платежам. Количество обращений по арестам и взысканиям по алиментам и за нарушение правил ПДД незначительное. Взыскание штрафов за невыполнение законодательства по мобилизации в банк не поступало», — прокомментировал ситуацию Сергей Клевайчук из Глобус Банка.

Александр Вавелюк из Абанка напомнил также о принудительных взысканиях со стороны налоговой службы.

«Основная масса арестов осуществляется на основании постановлений исполнителей в рамках исполнительных производств. Малая часть — это судебные решения в рамках некоторых отдельных процессов. Очень редко — аресты следователей на 48 часов», — добавил он.

Во избежание неприятных сюрпризов, украинцам советуют чаще отслеживать ситуацию со своими долгами/спорами. Для этого сейчас больше технических возможностей.

«Советовала бы лицам, которые знают, что должны деньги и в отношении которых уже есть определенные судебные решения, также тем, кто добровольно проводит оплаты, все же отслеживать наличие открытых исполнительных производств.

Достаточно удобно это cделать в «Дії» или на сайте Автоматизированной системы исполнительных производств, указав свои данные. А также хранить все подтверждающие банковские документы (квитанции, платежные поручения). И обязательно, осуществляя оплату в пользу кредитора, указывать данные судебного решения или иного документа, подтверждающего задолженность", — резюмировала Инна Мирошниченко.

Когда банки нарушают сроки выделения 16 тыс. грн (после подачи соответствующего постановления) или проводят аресты без надлежащих документов, людям советуют подавать официальные жалобы не только в сами банки, но и в Нацбанк. Это можно сделать удаленно через его сайт. В обращениях к регулятору стоит детально описывать ситуации и суть нарушения банка. НБУ в последнее время более активно проверяет финучреждения и выписывает штрафы за нарушение прав потребителей.

Автор:

Источник:

Минфин

Комментарии - 9