Финансовая система Украины достойно выдержала первые полгода полномасштабной войны. Обеспечена своевременность и полнота социальных выплат, обслуживаются гривневые и валютные платежи юридических и физических лиц. Правда, с ограничениями по валюте, но это неудивительно в условиях военных действий. Вопрос в том, какой ценой все это дается.

15 сентября 2022, 7:20

Читати українською

Украинские банки после 200 дней войны: как они проживут следующие 100 дней

Не произошло и массового банкопада, хотя на 1 августа количество банков сократилось с 71 до 68. Были «устранены» с рынка две «дочки» российских госбанков — МРБ (бывший Сбербанк) и Проминвестбанк. И лишь Мегабанк попал в число ликвидируемых сугубо украинских финучреждений. В августе к этим потерям добавился еще банк «Сич», но пока его судьба до конца не известна. На него есть несколько потенциальных покупателей и не факт, что он окончательно покинет рынок.

Однако такие достаточно стабильные показатели работы в военное время дорого обходятся банковской системе и экономике.

Вот основные проблемы для финансистов, которые существенно влияют на всю банковскую систему и в конечном итоге на клиентов банков:

Нацвалюта девальвировала на 25% — с официальных 29,25 до 36,57 гривен за доллар. И, похоже, это не последняя девальвация гривны, что провоцирует «бегство» из нацвалюты в валютные активы. В сочетании с ограниченными возможностями по экспорту и активизацией импортеров это создает дополнительные риски как для курса гривны, так и для потребительских цен.

Официальная инфляция уже достигла 23,8% год к году и в сочетании с зависимостью украинской экономики от импортных товаров это продолжит давить на потребительские настроения, что, в свою очередь, будет подстегивать дальнейший рост цен на фоне девальвации гривны.

Читайте также: Как изменились цены в Украине за последний месяц

Происходит ухудшение кредитного портфеля. NPL (уровень неработающих кредитов) за первое полугодие вырос до 29,7% от всех займов и продолжает расти. Это требует формирования миллиардных резервов под кредитные операции и приводит к убыточности значительного числа банков. Чтобы это исправить, они стараются максимально сократить расходы при увеличении процентных ставок по новым кредитам и постепенном росте комиссионных, которые взимают с клиентов.

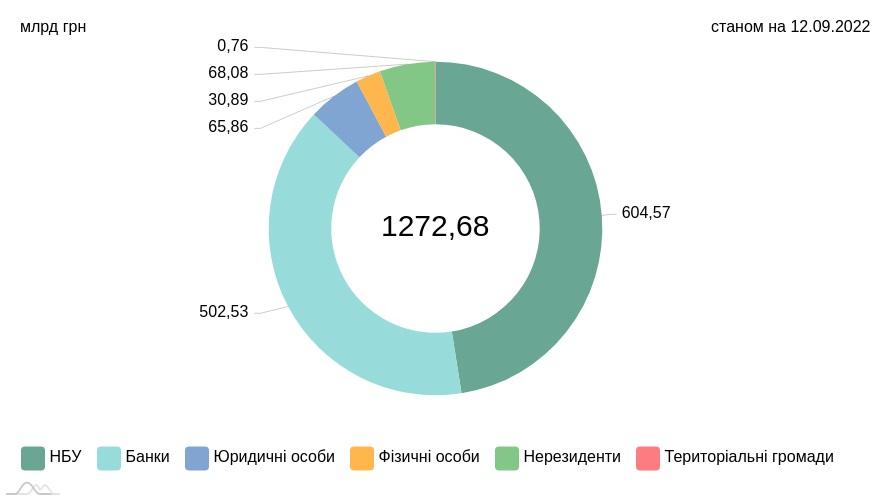

Сохраняется «опасная» с точки зрения ликвидности и курсовой стабильности структура вкладов населения. Средства граждан в банках сейчас составляют порядка 847,3 млрд гривен, из которых срочные вклады фактически не растут, если сделать поправку на девальвацию гривны.

А вот текущие счета уже превысили 558,8 млрд гривен или 66% от всех средств населения в банках. Это «горячие деньги» и при любых негативах на валютном рынке они способны очень серьезно дополнительно давить на наличный курс гривны. При этом, рассчитывать на значительное поднятие ставок по депозитам до конца этого года вкладчикам не стоит, так как банки будут максимально сокращать свои процентные расходы.

Рентабельность активов хоть и вышла из негативных значений, но пока составляет всего 0,29% годовых, а рентабельность капитала с трудом достигла отметки в 2,54% годовых.Это с точки зрения владельцев банковского бизнеса (как государства для госбанков, так и частников) является очень низким результатом при прогнозируемой инфляции по году не ниже 30%.

В абсолютной сумме по прибыли пока тоже все не очень хорошо. Например, прибыль украинских банков в январе-июле 2022 года сократилась в 10,8 раза до 3,4 млрд грн. Причем, традиционно львиную ее долю в системе обеспечивает Приватбанк, тогда как около четверти финучреждений работают в убыток.

Убыточность банков приведет к ухудшению нормативов капитала. Особенно у мелких и средних финучреждений. Акционеры не могут «довливать» средства в капитал. А значит, будет расти число банков, к которым появятся претензии регулятора в части соблюдения нормативов.

По структуре доходов банков на 1.08.2022 года безусловными лидерами оставались:

- 59,4 % (112,4 млрд гривен) — процентные доходы,

- 23,4% (44,2 млрд гривен) — комиссионные доходы,

- 14,4% (27,2 млрд гривен) — переоценка и результат от торговли валютой.

Для сохранения даже минимальной прибыльности банки постараются максимально генерировать доходы. С учетом рисков кредитования основными вложениями средств для них останутся депсертификаты Нацбанка (23% годовых в гривне) и вложения в военные облигации (до 16% годовых в гривне, около 4% годовых в долларе и до 2,5% годовых в евро).

Кроме этого, банки по возможности будут максимально наращивать комиссионные доходы, что уже в ближайшее время грозит клиентам банков новым увеличением тарифов и комиссий по банковским операциям.

Главные расходные статьи банков:

- отчисления в резервы 39,6% (73,6 млрд гривен),

- общие административные затраты 24,7% (45,9 млрд гривен),

- процентные затраты — 17,9% (33,2 млрд гривен),

- комиссионные расходы — 10,1% (18,8 млрд гривен).

Читайте также: Если банк будет предлагать 25−30% по депозиту, значит, у него, вероятно, есть проблемы

В условиях войны проблема формирования резервов под неработающие активы будет одной из основных для всей банковской системы, а статья «отчисления в резервы» останется главной в структуре расходов всех финучреждений.

Ликвидность банковской системы и операции с облигациями. Сохраняется неравномерное распределение средств между банками. Первая двадцатка по активам в основном имеет переликвидность в гривне и фактически формирует те ежедневные от 200 млрд до 250 млрд гривен вложений в депозитные сертификаты Нацбанка, которые представлены в следующей информации НБУ:

Объем операций НБУ по регулированию ликвидности банков

.jpg)

Источниками увеличения гривневой ликвидности в банках является не только эмиссия Нацбанка через выкуп облигаций Минфина, но и погашение министерством облигаций предыдущих выпусков без привлечения средств в бюджет на новых аукционах.

По данным НБУ, за период войны объем уплаченных правительством средств по погашениям внутренних долговых инструментов уже на 56, 8 млрд грн превышает объем привлеченных средств на аукционах по продаже ОВГЗ.

С 24 февраля по 11 сентября 2022 года правительство направило на погашение внутренних государственных облигаций:

- 149 216 млн грн,

- $1 539,4 млн ,

- 168 млн евро.

В то же время, привлечено за счет размещения новых внутренних долговых инструментов на аукционах всего:

- 99 309,5 млн грн,

- $957,1 млн,

- 434,5 млн евро.

Эта разница между выплатами Минфина и его размещениями новых облигаций в основном и осела на счетах клиентов первой двадцатки банков.

Если добавить к этому повышенные выплаты на карты таких банков военным и другие соцвыплаты, связанные с войной, мы и получим «секрет» роста гривневой избыточной ликвидности в первой двадцатке. Именно поэтому они не спешат повышать доходность своих депозитных продуктов для вкладчиков, чего особенно и не будут делать и до конца этого года.

Остальные средние и мелкие банки не имеют такого ресурса и испытывают определенный дефицит ликвидности. Именно они в борьбе за клиента продолжат до конца года оперативно менять ставки по своим депозитным продуктам в условиях дефицита гривны. Тем более, что значительная их часть сейчас активно старается гасить взятый ранее и подорожавший сейчас до 25% годовых рефинанс и только в крайних случаях одлживать у регулятора ресурсы «овернайт» под 27% годовых.

Кроме стерилизации излишка гривны через депозитные сертификаты Нацбанк значительные суммы нацвалюты «откачивает» из системы через продажу недостающей валюты на межбанке. В условиях нехватки валютных экспортных поступлений на фоне значительного спроса на валюту со стороны импортеров ему придется и далее тратить на это ЗВР.

По моим расчетам, ежемесячные затраты резервов на это составят не менее $ 1,5 млрд — $2,5 млрд, что будет «откачивать» с рынка не менее 54,8 млрд — 91,4 млрд гривен. Это позволит Нацбанку до конца этого года «допечатывать» ежемесячно плановые до 30 млрд гривен через механизм выкупа облигаций у Минфина. Например, по состоянию на 13 сентября регулятор в очередной раз «допечатал» 15 млрд гривен, о чем свидетельствуют данные НБУ:

ОВГЗ, которые обращаются по номинально-амортизационной стоимости

Валютный рынок и курс

Скорее всего, НБУ не удастся постоянно удерживать коридор по безналичному доллару в пределах 36,57−36,93 гривен, так как постепенно нарастает разница между наличным (более рыночным) и межбанковским (подвержен ограничениям регулятора) курсами.

Читайте также: Правительство обнародовало прогнозы по курсу гривны

Как только эта разница превысит 6−8 гривен на долларе, опять встанет вопрос о новом курсовом якоре и Нацбанку придется пересматривать официальный курс.

По моим расчетам, этот новый коридор по официальному курсу будет в пределах от 40 до 42 гривен уже к концу октября-ноябрю. Это приведет к новой положительной переоценке ЗВР в балансе НБУ, которая в конечном итоге будет перечислена в бюджет в виде отчислений от прибыли Нацбанка в бюджет. Но это снова ударит по показателям инфляции.

Такой сценарий просчитывает большинство финансистов, поэтому банкиры при планировании своей валютной позиции постараются оставаться «в валюте» .

Во многом объемы и сроки возможной девальвации гривны относительно доллара и евро будут зависеть:

- от объемов и сроков поступления в Украину международной помощи;

- успехов в переговорах с МВФ по новой программе сотрудничества;

- поведения ЕЦБ и ФРС США по повышению своих процентных ставок.

Последнее будет отражаться на поведении пары евро/доллар в мире и, соответственно, на курсе евро относительно гривны.

Основными игроками на украинском межбанке до конца 2022 года останутся сам Нацбанк и госбанки, обеспечивающие валютные оплаты госкомпаний и ЗСУ, а также обслуживающие крупнейших экспортеров и импортеров, часть крупных и средних финучреждений. То есть в совокупности это будет порядка 10−15 банков.

Остальным придется смириться с ролью массовки на межбанке со всеми вытекающими последствиями для их клиентов. Причем, как в части проводимых объемов операций с валютой, так и в части курсообразования на торгах. Главную скрипку на валютном межбанке продолжит играть НБУ.

К чему готовиться клиентам банков

В условиях войны Нацбанк вынужден будет и дальше не только тушить валютные и ресурсные пожары в системе, но и постоянно корректировать правила игры на этих рынках. Ключевым для работы всей финансовой системы останется вопрос финансирования растущего дефицита бюджета и поиск источников его покрытия.

У банков до конца 2022 года останется очень ограниченный набор инструментов для формирования доходов с относительно минимальными рисками:

- военные ОВГЗ и депозитные сертификаты НБУ;

- кредиты под госгарантии;

- валютообменные операции;

- комиссии по РКО и другим услугам.

Большинство банков станут постепенно повышать комиссии за обслуживание. Украинцам также не стоит особо рассчитывать на увеличение доходности по депозитам в крупных банках. А вот мелкие и средние финучреждения продолжат оперативно реагировать на изменения на ресурсном рынке и периодически активно проводить дополнительные акции по привлечению средств клиентов на депозиты. В том числе и на 3-х месячные валютные под покупку долларов и евро с обязательным размещением на вклад.

Основная часть кредитования в банках как по юрлицам, так и по физлицам будет происходить под госпрограммы. Одновременно финансисты станут искать возможность дальнейшей экономии. Особенно это касается малых банков, где запас прочности по прибыли всегда был невелик.

Сотрудникам банков это грозит оптимизацией штата, что увеличит нагрузку и снизит уровень профессионализма персонала на местах. Особенно, на периферии. От этого будут периодически страдать клиенты.

Кроме того, учитывая войну, экономическая активность в разных регионах Украины будет существенно отличаться. Банкам придется снова подстраиваться под новые реалии, изменяя количество отделений и перечень предоставляемых услуг в зависимости от близости к театру военных действий, состоянию инфраструктуры и экономической активности в каждом регионе.

Автор:

Источник:

Минфин

Комментарии - 7