По итогам 2020 года кредитные союзы существенно ухудшили качество кредитного портфеля

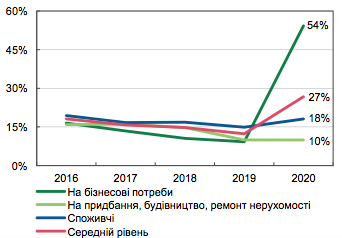

Доля кредитов, просроченных более 90 дней, в кредитных союзах (КС) по итогам четвертого квартала прошлого года выросла до 27%, для выданных на бизнес-потребности кредитов этот показатель еще выше — 54%. Поэтому в конце года кредитные союзы заметно увеличили объемы отчислений в резервы под кредитные убытки. Об этом говорится в апрельском Обзоре небанковского финансового сектора, обнародованном на сайте Нацбанка.

Тенденции в деятельности кредитных союзов

Из-за снижения платежеспособности заемщиков и законодательный запрет на начисление штрафов за несвоевременное обслуживание займов существенно ухудшилось качество кредитного портфеля.

В целом доля неработающих кредитов в 2020 году выросла вдвое.

Более проблемным является портфель бизнес-кредитов.

Доля неработающих кредитов по видам

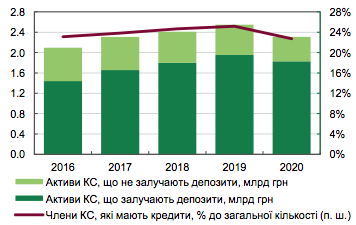

В 2020 году медленно росли активы многих кредитных союзов, однако значительное негативное влияние на показатели оказало формирование резервов крупным участником рынка (КС «Громада»). И хотя активы более половины кредитных союзов медленно росли, компенсировать это негативное изменение не удалось.

► Подписывайтесь на страницу «Минфина» на фейсбуке:

главные финансовые новостей

При этом увеличилась (до 80%) доля активов учреждений, привлекающих депозиты. Уменьшение количества кредитных союзов привело к выходу с рынка слабых игроков.

В итоге активы сегмента за квартал сократились на 11%.

Общие активы КС и доля членов КС, получивших кредиты

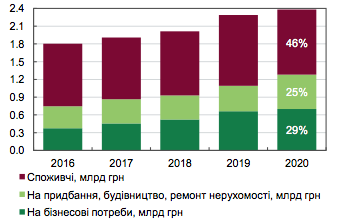

Валовый кредитный портфель увеличивается медленно. Быстрее всего растут объемы кредитов на приобретение, строительство, реконструкцию недвижимости, однако снижается объем основного вида займов — потребительских. Кредитным союзам все сложнее конкурировать с другими кредиторами, в том числе банками и финансовыми компаниями. Они уступают из-за меньшего перечень сопутствующих услуг и слабого развития онлайн-операций.

Читайте также: Нацбанк рассказал о финрынке все: сколько участников ушло, сколько появилось, а кто стабильно остается в секторе

Замедлился рост преобладающей составляющей активов — кредитного портфеля из-за уменьшения потребительских кредитов, составляющих 46% его общего объема. Снижение доходов населения несколько уменьшило активность их членов.

Структура основной суммы задолженности по кредитам членов КС

Из числа учредителей действующих кредитных союзов неактивными являются 23% их членов.

На треть выросли объемы только ипотечных кредитов — треть кредитного портфеля.

Кредитные ставки в КС снизились и составляют в среднем 37,5%.

Операционная деятельность кредитных союзов остается низкоэффективной. Чистых процентных доходов многих кредитных союзов хватает лишь на покрытие административных расходов.

Несмотря на снижение ставок по кредитам, стоимость депозитов остается высокой — 22,2%.

Вместе со значительными потерями от формирования резервов такая ситуация приводит к убыточности сектора.

Значительная убыточность негативно влияет на собственный капитал, который заметно сократился за квартал. Это несет риски для финансовой устойчивости самих кредитных союзов.

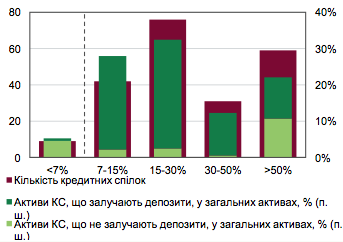

Сейчас достаточность капитала подавляющего большинства кредитных союзов превышает минимальный уровень 7%.

Распределение достаточности капитала по состоянию на 01.01.21

По состоянию на 1 января этого года девять кредитных союзов не выполняли минимальные требования к платежеспособности. Большинство из них не привлекает депозиты.

В то же время у многих кредитных союзов сохраняется тенденция направлять прибыль не на формирование запаса капитала, в частности резервного, а распределять между членами союза.

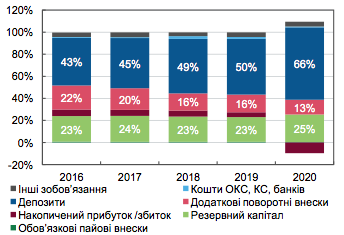

В структуре фондирования продолжает расти доля депозитов. При этом уменьшение почти на четверть дополнительных паевых взносов и накопленные убытки сократили долю собственного капитала. В частности, члены кредитных союзов возвращают дополнительные паевые взносы, их объем и доля в структуре пассивов снижается.

Структура источников фондирования

Часть членов кредитных союзов взамен оставляет средства на депозитах, предпочитая прогнозируемый доход по ним.

Комментарии