Гела Слюсарчук, СМO Platon

Новость партнера

4 сентября 2019, 14:44

Читати українською

Money Journey на PDL рынке: реальные тарифы и конверсии

Money Journey – Конверсия и тарифы PDL компаний

Цифры, вырванные из контекста, также как и слова, могут навести нас на неверные выводы. Суть кроется в деталях и эти детали стоят сотни тысяч, а иногда и миллионов гривен комиссии микрофинансовым организациям.

Вместе с Вами мы разберем весь путь денег, выданных МФО, от верификации и до погашения. Определим, какие показатели конверсии и тарифов на каждом этапе являются среднерыночными и как выходит, что тариф Debit 0.8% и IA 2.2% может оказаться выше, чем Debit 1.0% и IA 2.3%.

Вступление

И вот очередная статья, в которой PSP Platon в моем лице хочет поделиться полезной информацией с игроками рынка микрокредитования. В отличие от прошлой статьи о самом рынке, его сезонности, объемах и других показателях, в этот раз мы поговорим о тарифах, конверсии и технологиях, которые влияют на стоимость услуг банков и PSP для микрокредитных организаций.

Так как PSP Platon обслуживает порядка 60% всех PDL компаний, мы можем принимать эти данные как среднерыночные показатели. Для конверсии мы используем медианный показатель, а для объемов и тарифов — средний.

Money Journey от выдачи до погашения

По аналогии с Customer Journey, в котором описывается весь процесс принятия решения о покупке продукта или сервиса, я решил представить «путешествие денег». Данный процесс состоит всего из трех этапов, один из которых имеет две взаимоисключающие опции.

.png)

Имея глубокое понимание этих этапов, возможно, Вы сможете увеличить количество выдаваемых займов или же снизить свои затраты, связанные с выдачей или погашением.

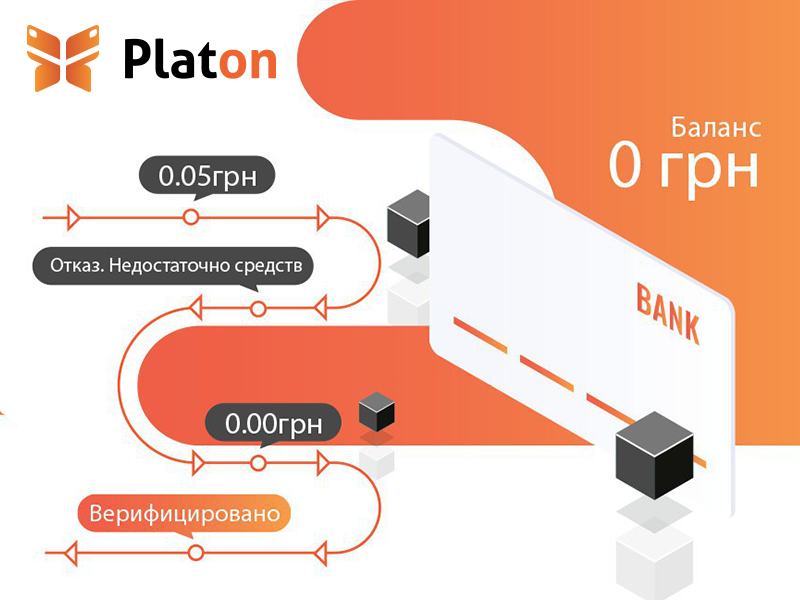

Верификация карты — варианты и конверсия

Прежде, чем МФО получит возможность зачисления средств, она должна получить подтверждение того, является ли человек, подавший заявку, владельцем карты. Данное подтверждение получается путем верификации карты.

Помимо подтверждения факта владения картой, верификация несет еще одну крайне важную функцию – создание токена карты. Ввиду того, что абсолютное большинство МФО не имеют сертификацию PCI DSS, они не могут хранить полный номер карты, поскольку это чревато весьма внушительными штрафами. И для зачисления средств и хранения карты используются именно токены, а не номера карт.

Сама верификация может проходить путем блокирования на карте произвольной суммы от 0.01 до 0.99 грн, или же методом списания нулевой суммы.

Первый способ является более предпочтительным с точки зрения дальнейшего взаимодействии с заемщиком, поскольку после проведения такой верификации МФО получает токен карты, который позволяет проводить рекуррентные транзакции.

Для получения наибольшей эффективности и конверсии выстраивается двухэтапный алгоритм проведения верификации. В начале пытаемся получить токен с сумой списания более 0 грн, и в случае неудачи отправляем верификацию на нулевую сумму.

.png)

Конверсия верификации на сумму до 1 грн ниже на 10 – 12%, чем конверсия на нулевую сумму.

Июльский рост среднего показателя конверсии как раз и обусловлен включением нулевой верификации.

Верификация – средние показатели по рынку:

- 91,10% для решений с нулевой верификацией

- 80,90% для решений без нулевой верификации

1% повышение конверсии на объеме в 1000 запросов приносит порядка 5 600 грн дохода в месяц, а 10% — соответственно 56 000 грн. В перспективе повышение в течение года конверсии по верификации на 10% может принести компании порядка 500 тысяч гривен дохода, что уже является не столь маленькой суммой.

Зачисление денег – операция CREDIT

Второй этап – это операция Credit по зачислению денежных средств на карту заемщика. Данная транзакция имеет стандартно высокую конверсию ввиду того, что сюда попадают уже проверенные карты. Тем небольшим процентом неудачных транзакций являются карты эмитентов, которые блокируют зачисление денег от PDL компаний, и часть карт, срок действия которых истек.

Также на конверсию Credit влияет периодическая нехватка денег на транзитном счете кредитной организации. Однако данная проблема характерна лишь в случае тех клиентов, которые не используют функцию «автоматического пополнения транзитного счета».

.png)

Средний показатель конверсии по выдаче после запуска системы автопополнения транзитных счетов – 97,00%.

Погашение IA, Debit, сплиты и тарифы

Финальный этап, самый важный для МФО – погашение займа. Поскольку именно этот этап является наиболее специфическим, я разделю его описание на две части. Первая посвящённая тарифам, а вторая – конверсии.

Тарифы

Данный этап единственный, который имеет две опции прохождения, что приводит к неверному пониманию уровня реальной комиссии или тарифа.

Существует два варианта погашения: транзакции типа Debit и Internet Acquiring. Тарифы на данные транзакции отличаются в разы. Средний тариф для Debit составляет 1%, а для Internet Acquiring 2.3%. С учетом того, что у нас существует два тарифа, о ключевых показателях которых провайдер платежных услуг (будь-то банк или psp) зачастую предпочитают умолчать, это распределение объемов транзакций между двумя данными методами. Этот показатель имеет ключевое значение, поскольку в «операциях погашения» наиболее важными являются не тарифы Debit и IA по отдельности, а взвешенный тариф (комиссия) с учетом удельного веса каждого из каналов.

В качестве примера предлагаю посчитать следующий кейс:

У нас есть два предложения:

Предложение 1: Тарифы — Debit – 0.80% и IA 2.2%

Предложение 2: Тарифы — Debit – 1.00% и IA 2.3%

Казалось бы, «Предложение 1» имеет гораздо более выгодные условия, и выбор очевиден.

Однако, при добавлении удельного веса каждого из методов погашения, картина может измениться. Давайте добавим данный показатель к нашему кейсу и пересчитаем результат.

Предложение 1: Тарифы — Debit 0.80% и IA 2.20%. Удельный вес — Debit – 70% и IA 30%

Предложение 2: Тарифы — Debit 1.00% и IA 2.30%. Удельный вес — Debit – 91,5% и IA 8,5%

Имея дополнительные данные, мы можем рассчитать реальный тариф на погашение (средневзвешенная комиссия).

Формула расчета: Тарифы (Debit) * Удельный вес (Debit) + Тарифы (IA) * Удельны й вес (IA)

Проводим расчет:

Предложение 1: 0.80%*70%+2.20%*30% = 1.22%

Предложение 2: 1.00%*91,5%+2.30%*8,5% = 1.11%

В итоге, после учета удельных весов методов погашения оказалось, что «Предложение 2» имеет более низкий реальный тариф.

При объеме погашений в 50 миллионов гривен в месяц микрофинансовая компания за год теряет более 600 000 грн.

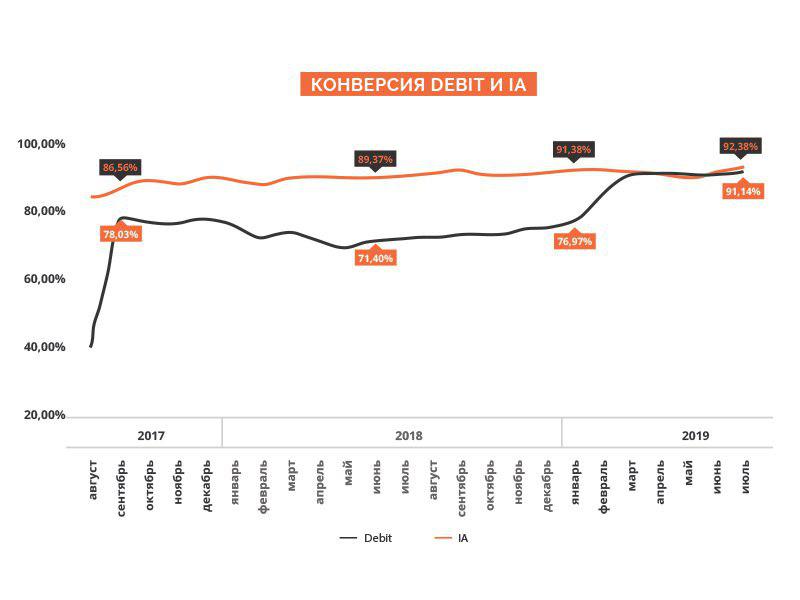

Ниже приведен график динамики изменения средневзвешенного тарифа за 2 года и распределение удельных весов транзакций Debit и IA.

.png)

На июль 2019 года средний показатель распределения объемов транзакций между Debit и IA составляет 91,5% и 8,5% соответственно, а средний тариф погашения – 1.11%.

Конверсия погашения

Ну и финальным показателем, который мы рассмотрим в этой статье, будет средняя конверсия по погашению по рынку. Рассмотрим мы его в динамике и по обоим методам погашения.

За два года плотной работы с операцией Debit конверсию по ней удалось довести до уровня конверсии IA, что позволило снизить средний (взвешенный) рыночный тариф по погашению на 52%, то есть довести его до 1,11 %.

Итоги

Вот и пришил мы к концу путешествия наших, точнее Ваших денег. Интересно, что когда начинаешь подводить итоги и обращаешь внимание на большое количество текста, что был написан выше, удивляешься, как все компактно умещается в одной картинке.

.png)

4 показателя конверсии, 3 различных тарифа, 2 показателя удельного веса и 1 производный тариф – все это влияет на Money Journey и его стоимость для микрофинансовой компании. Я постарался осветить все наиболее важные нюансы данного процесса и надеюсь, что этот материал позволит Вам оптимизировать свои результаты и увеличить доходность бизнеса.

Если у Вас возникли вопросы или возражения – буду рад нашему диалогу в LinkedIn или Facebook.

Автор статьи Гела Слюсарчук, СMO Platon.

Источник:

Минфин

Комментарии - 1