Национальный банк публично объявил, как могут снижаться процентные ставки в экономике в ближайшие три года.

26 июля 2019, 12:03

Читати українською

Восьмой в мире. Почему Нацбанк начал публиковать прогноз учетной ставки

В своем июльском Инфляционном отчете НБУ впервые среди показателей макроэкономического прогноза опубликовал поквартальный прогноз учетной ставки на следующие три года. Базовый сценарий предполагает дальнейшее ее снижение с текущих 17% до 8% при условии, что инфляция также будет снижаться к цели в 5%.

Что это значит и как отразится на финансовом рынке? Об этом «Минфину» рассказал заместитель директора департамента монетарной политики и экономического анализа Владимир Лепушинский.

Никаких тайн

Времена, когда закрытость центрального банка была правилом хорошего тона, давно прошли. Для современных центральных банков важным является доверие к их монетарной политике, которая усиливает способность влиять на экономические процессы, в частности достигать цели по инфляции.

Каким образом центральный банк может заслужить доверие к своим действиям? Прежде всего, быть прозрачным и предсказуемым. Публикация прогноза учетной ставки – это очередной шаг в этом направлении.

Отныне доступна не только информация о том, какую НБУ прогнозирует инфляцию в следующие 3 года, а и каким именно образом он намерен ее достичь с помощью основного монетарного инструмента – учетной ставки, которая влияет на стоимость денег в экономике.

Прогноз учетной ставки является частью макроэкономического прогноза. Он согласовывается с другими макропоказателями и будет обновляться ежеквартально с учетом новой информации. Поэтому в случае появления новых факторов давления на инфляцию (в ту или иную сторону) может меняться и прогноз учетной ставки.

Наблюдая за такими изменениями, можно сделать вывод, как НБУ реагирует на изменения экономических условий и сделать выводы относительно его дальнейшего поведения. Таким образом, повышается предсказуемость монетарной политики.

Как некогда метко сказал профессор Стокгольмской школы экономики и экс-заместитель Главы центрального банка Швеции Ларс Свенсон: «Не обсуждать и не выбирать конкретную траекторию прогноза ключевой ставки является несовершенной практикой принятия решений по монетарной политике. Не обнародовать данный прогноз будет сокрытием наиболее важной информации».

Прогноз – не обязательство

Прогноз учетной ставки (как и любой другой прогноз) не является обязательством НБУ изменять ее в соответствии с ранее опубликованной траекторией. Если бы такое обязательство существовало, Правлению НБУ нужно было бы отменить регулярные заседания по вопросам монетарной политики, ведь дальнейшая судьба учетной ставки была бы решена.

Однако этого не произойдет. НБУ будет обновлять макроэкономический прогноз, Комитет по монетарной политике (КМП) – рассматривать и обсуждать его, а Правление принимать решение относительно учетной ставки согласно утвержденного графика.

Именно возможность неправильной интерпретации участниками финансового рынка прогноза ключевой ставки останавливает большинство центральных банков-инфляционных таргетеров от раскрытия такой информации. Основное опасение, что такой прогноз участники рынка будут воспринимать как обязательство центрального банка. Соответственно считается, что отклонение от прогноза будет подрывать доверие к монетарной политике.

Только 8 (учитывая уже и НБУ) из 40 центральных банков – таргетеров инфляции публикуют прогноз своей ключевой ставки – это центральные банки Грузии, Новой Зеландии, Норвегии, Израиля, Исландии, Чехии и Швеции. Однако их опыт свидетельствует, что избежать такого неправильного восприятия прогноза ключевой ставки возможно.

Во время первой публикации прогноза эти центральные банки четко заявляли о возможности отклонения фактических решений по ключевой ставке от прогноза. Кроме того, большинство центральных банков публикуют прогноз с вероятностными интервалами отклонений от прогноза (в форме фанчарта), что также подчеркивает наличие неопределенности.

НБУ уже имеет позитивный опыт укрепления доверия к монетарной политике за счет повышения ее прозрачности. Например, начало публикации Итогов дискуссии членов КМП относительно уровня учетной ставки в 2018 году способствовал лучшему пониманию решений НБУ со стороны участников финансового рынка.

Публикация прогноза учетной ставки будет логичным продолжением взятого курса на повышение прозрачности.

Время пришло

Почему именно сейчас НБУ начал публикацию прогноза учетной ставки? Это связано с несколькими причинами.

Первая. Должна была произойти определенная эволюция процессов принятия решений в самом Национальном банке. Членам КМП нужно обсуждать не только конкретное решение относительно учетной ставки, которое должно принять Правление НБУ, но и среднесрочное видение монетарной политики. А это уже совсем другой уровень дискуссии. Он предусматривает достаточное осознание среднесрочных тенденций развития экономики Украины и мира и их взаимного влияния. Если аргументы такой дискуссии, которая впоследствии отображается в публичных документах, являются достаточно убедительными, то монетарная политика будет пользоваться большим доверием.

Вторая. Повышение прозрачности должно происходить согласно способности участников финансового рынка ее должным образом использовать. Большинство центральных банков переходили к инфляционному таргетированию после отмены фиксированного обменного курса.

С одной стороны, введение гибкого курсообразования является полезным для экономики, поскольку позволяет избегать накапливания дисбалансов, которые являются характерными для экономики с режимом фиксированного обменного курса. В то же время инфляционное таргетирование, в отличие от фиксации курса, требует необходимости четко направленной коммуникации, а соответственно – большей прозрачности.

Переход от закрытой политики к прозрачной нуждается в обучении и адаптации к восприятию новой реальности как в самом центральном банке, так и участниками финансового рынка. Это занимает время. Например, чешский центробанк начал публикацию прогноза ключевой ставки через 9 лет после перехода к инфляционному таргетированию, грузинский — через 7 лет.

НБУ, имея готовые наработки и практики других центральных банков, делает это в рекордные сроки – через 4 года после де-факто введение инфляционного таргетирования летом 2015 года.

Полезно всем

Публикация прогноза учетной ставки дает преимущества как участникам финансового рынка, так и монетарной политике НБУ.

У банков, бизнеса, населения, экспертов появляется дополнительная информация о логике действий НБУ. Зная ее, они могут прогнозировать, как будет меняться стоимость денег в будущем вследствие изменения макроэкономических условий. То есть, рынок будет лучше понимать возможные изменения кривой доходности. Лучшая осведомленность – более качественные решения относительно инвестиций и сбережений.

Для НБУ большая прозрачность и предсказуемость означает укрепление доверия к монетарной политике. Это дает возможность более эффективно влиять на ожидания участников финансового рынка и упрощает достижение целей монетарной политики. Другими словами, в такой способ НБУ скорее стабилизирует инфляцию на уровне 5% в год.

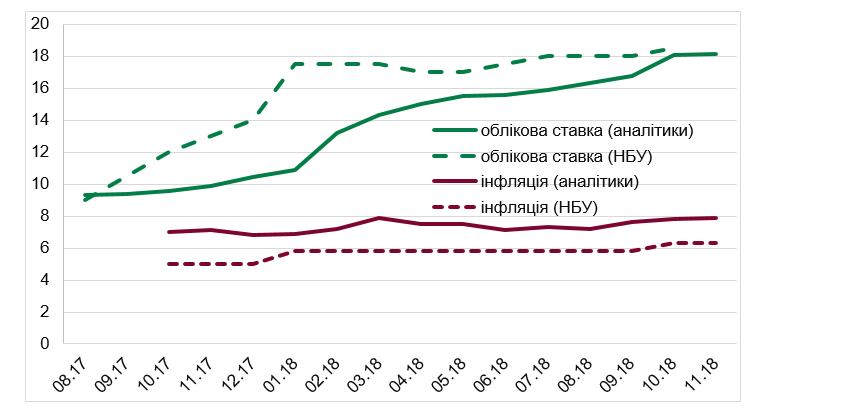

Наглядно это можно продемонстрировать на примере монетарной политики НБУ в 2017-2018 годах. Когда инфляционное давление в 2018 году усиливалось, НБУ оставлял прогноз инфляции неизменным, но повышал прогноз учетной ставки, что согласовывалось с нивелированием такого давления. Однако этот прогноз участники рынка не видели. Они не ожидали такой решимости НБУ в борьбе с инфляцией и прогнозировали более низкую учетную ставку и, как следствие, более высокую инфляцию. Поэтому влияние НБУ на инфляционные ожидания ослабевало. В ответ на это ему приходилось действовать более агрессивно, чтобы подтвердить решительность своих намерений.

В дальнейшем таких случаев «недоразумения» можно будет избежать за счет публикации прогноза ставки.

Учетная ставка и инфляция на конец 2018 года: прогноз НБУ и консенсус прогноз финансовых аналитиков (по данным Focus Economics).

Источник: НБУ, Focus Economics

Другим примером влияния на ожидания является реакция финансового рынка на начало публикации прогноза ключевой ставки центральным банком Грузии в 2016 году. После публикации прогноза оказалось, что рынок переоценивал будущее ужесточение монетарной политики: ключевая ставка в прогнозе центрального банка оказалась ниже ожиданий рынка. Как следствие, информация о намерениях центрального банка способствовала пересмотру участниками рынка своих ожиданий и снижению долгосрочных процентных ставок.

Конечно, публикация прогноза ключевой ставки сама по себе не является полноценным монетарным инструментом. Однако она может существенно усилить влияние монетарной политики Национального банка на финансовые рынки и, соответственно, способность влиять на ожидания и достигать низкой и стабильной инфляции.

Заместитель директора департамента монетарной политики и экономического анализа Владимир Лепушинский

Источник:

Минфин

Комментарии - 5

Тому прогнози в більшій мірі гадання:)))

Ну-ну.