Декабрь выдался жарким для украинского банковского рынка. Кроме монетарных заседаний НБУ и транша МВФ систему взбудоражила война между крупнейшими финучреждениями страны и самым популярным почтовым оператором.

20 декабря 2018, 15:03

Читати українською

Приватбанк и monobank против Нова Пошта: скандал «под елку»

Конфликт начал назревать в начале декабря. Cооснователь monobank Олег Гороховский заявил в Facebook, что некоторые украинские компании и торговцы все чаще используют в работе «нездоровую» модель.

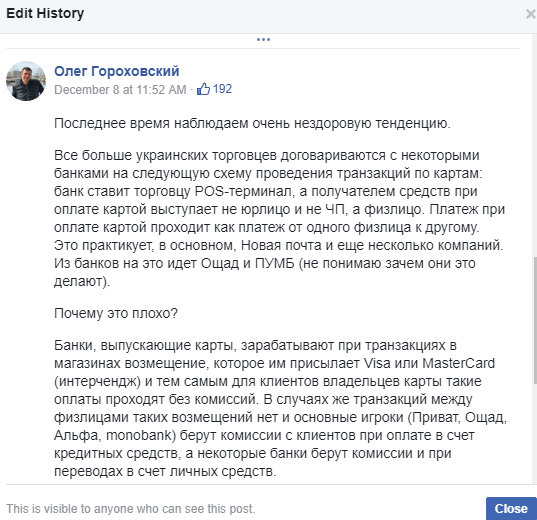

«Все больше украинских торговцев договариваются с некоторыми банками на следующую схему проведения транзакций по картам: банк ставит торговцу POS-терминал, а получателем средств при оплате картой выступает не юрлицо и не ЧП, а физлицо. Платеж при оплате картой проходит как платеж от одного физлица к другому», – утверждал Олег Гороховский. По его словам, такую схему в целях экономии практикует, в основном, Нова пошта и еще несколько компаний. «Из банков на это идет Ощад и ПУМБ (не понимаю зачем они это делают)», — написал Гороховский.

В этой схеме есть несколько слабых мест. Во-первых, госбюджет недополучает деньги. Во-вторых, банки теряют заработок, а клиенты — несут дополнительные расходы.

Когда держатели карт расплачиваются картой в магазинах или других торговых точках, банки получают от платежных систем комиссию interchange. Это позволяет финучреждениям не взимать комиссии с клиентов. Но если платеж проходит как P2P-перевод, платежные системы не возмещают interchange и банки вынуждены брать комиссии. Особенно это касается переводов в счет кредитных денег. Тут клиент может «попасть» на 4% и больше комиссии за перевод.

К середине декабря история получила новый поворот. Monobank ввел ограничения для своих клиентов. Их предупредили: если при оплате товаров и услуг картой в торговых точках транзакция будет проходить как P2P-перевод, ее заблокируют. Это касается только расчетов в счет кредитных денег. Для тех, кто будет расплачиваться собственными средствами, ничего не поменяется.

На следующий же день Олег Гороховский обвинил почтового оператора «Нова Пошта» в том, что компания отказывается принимать карты ПриватБанка и monobank к оплате через POS-терминалы. В доказательство он привел обращение недовольного клиента и запись его разговора с поддержкой «Нова Пошта».

«Минфин» разузнал у всех сторон конфликта, что произошло, и что будет дальше.

Mono против

Как рассказал «Минфину» Олег Гороховский, первые конфликтные ситуации с «Нова Пошта» были зафиксированы еще в апреле этого года.

«Потери несут клиенты при оплате наложенного платежа на «Нова Пошта», которая для этого вида платежей использует свою финансовую компанию Пост Финанс. Не наложенные платежи проводятся по классической схеме и там дополнительные комиссии для клиентов не возникают», – уверяет Гороховский.

Monobank обсуждал эту ситуацию с почтовым оператором и просил не использовать эту схему, ведь она вводит в заблуждение клиентов. Но переговоры результатов не дали. «Видимо, Нова Пошта так много экономит, что мнение обиженных клиентов и недоумевающих партнеров ее не особо беспокоит», – предположил Гороховский.

В результате мобильный банк ввел ограничения для своих клиентов, чтобы обезопасить их от дополнительных комиссий.

КРЕДИТКА С КЕШБЕКОМ ОТ monobank. Заказать

После этого клиенты monobank начали жаловаться, что почтовый оператор отказывается вообще принимать карты mono. Это подтвердили «проверочные звонки» в поддержку компании — операторы рассказали о полном ограничении на прием карт monobank и ПриватБанка. «После небольшого скандала в соцсетях этот запрет они отменили. Во всяком случае, мы не получаем других сигналов, и видим успешные транзакции по картам в счет личных средств», – объясняет Гороховский.

Monobank даже обратился в НБУ и платежные системы с просьбой пресечь «схему», ведь она «идет в разрез с общемировыми правилами проведения транзакций».

Правда, в monobank признают, что конкретные правила или законы Нова Пошта не нарушает. «Есть общемировые полувековые правила проведения подобного рода транзакций, и вот появляется Новая почта и рвет шаблоны восприятия. Выступает с инновацией, так сказать, а давайте-ка мы поступим вот так. Что, не ожидали? И что Вы будете теперь делать?», – сетует Олег Гороховский.

Что касается других торговых точек, которые практиковали подобную «схему», Гороховский утверждает, что они от нее отказались «после жалоб в платежные системы».

Приват впереди всех

В Приватбанке «Минфину» рассказали, что не только знают об этой ситуации, но госбанк на самом деле был «инициатором процесса». Приватбанк также ввел ограничения при оплате за счет кредитного лимита, которые проходят как P2P-переводы. «К нам присоединился и ряд других банков, клиенты которых столкнулись с такой проблемой», – сообщила пресс-служба госбанка. Но названия других финучреждений называть не стали.

Такое решение госбанк принял из-за «десятка тысяч негативных жалоб клиентов на некорректное списание дополнительных комиссий» при расчетах картой в отделениях Нова Пошта.

«При обычной оплате товаров картой в любой торговой точке за счет собственных средств или кредитного лимита банк не берет никаких дополнительных комиссий. Но в данном случае услуга эквайринга заменяется переводом на карту физлица. И за услуги перевода банк берет дополнительную комиссию, если это кредитные средства», – говорят в Привате.

Подобная «схема» позволяет торговцам экономить на банковских комиссиях, ведь они, по сути, перекладываются на клиентов. «Поэтому банк и ввел ограничения на осуществление операций частных переводов через POS-терминалы за счет кредитных средств, чтобы в этом случае клиентам не приходилось платить дополнительную комиссию 4%».

Почтовый ответ

В Нова Пошта же утверждают, что компания не вводила никаких ограничений ни в отношении Приватбанка, ни monobank, ни против какого-либо другого украинского финучреждения. А то, что клиенты могут «попасть» на дополнительную комиссию при расчетах кредитными деньгами – оператору также хорошо известно.

«Нова Пошта и Пост Финанс не ограничивают клиентов – они могут платить любыми картами любых банков. Ограничения вводят только банки. Мы знаем, что при использовании кредитных средств некоторые банки берут комиссию при расчетах. Мы просили их пойти своим же клиентам навстречу, и этого не делать. Большинство банков согласилось, а некоторые – отказались и заблокировали расчеты за счет кредитных средств», – сообщила пресс-служба Нова Пошта «Минфину».

Какие именно банки согласились – в компании не назвали.

Но также сообщили, что все оплаты в пользу юрлица проходят по принципу эквайринга, а переводы P2P используются только в том случае, если конечный получатель денег – физическое лицо.

«Компании Нова Пошта и Пост Финанс не взимают дополнительных комиссий с клиентов. Мы за прозрачные и понятные тарифы и оплаты. Поэтому нам пришлось установить специальные таблички в отделениях Нова Пошта и сделать оповещения в мобильном приложении, чтобы защитить клиентов от неожиданных платежей», – говорят в пресс-службе.

В законности своих действий Нова Пошта не сомневается. «Проведения транзакций между физлицами – законно, как с точки зрения законодательства Украины, так и с точки зрения международных платежных систем MasterCard и Visa».

Попутно задели

Первый пост Олега Гороховского, в котором он поднял эту проблему, изначально включал в себя несколько названий компаний. Среди них оказалась не только Нова Пошта, но и билетное агентство Карабас и билетный сервис Vkino.ua.

Скриншот первой версии поста Олега Гороховского

Через несколько часов названия этих компаний исчезли.

Скриншот отредактированного поста

И все бы ничего, но некоторые из упомянутых компаний опровергли, что работают по «P2P схеме», и потребовали от Олега Гороховского публичных извинений, так как обвинения в их сторону, также были сделаны «в голос».

«Не разобрался в деталях, и сделал поспешные выводы. Вернее, это вообще лукаво писать непроверенную информацию. Олег ошибочно указал много компаний», – утверждает акционер Vkino.ua Олесь Слободенюк.

По его словам, сервис никогда не брал с клиентов никаких дополнительных комиссий – только цену за сам билет, и оплату за услуги. Причем проверить это легко, нужно просто купить билет на сервисе, и сразу станет ясно, что транзакция проходит как обычная оплата, а не P2P-перевод.

Олесь Слободенюк утверждает, что лично акцентировал внимание Гороховского на этом, и он согласился, что допустил ошибку. Правда, публичных извинений он так и не принес. Но пост был откорректирован, и названия Vkino, как и других компаний – пропали.

Алексей Рябуха

Источник:

Минфин

Комментарии - 152

Я сам себе в городе N из отделения №1 в отдление №2 отправляю пустую коробку наложенным платежом в 50тыс.грн. При получении в отделении №2 оплачиваю пересыку+наложенный платеж в счет кредитных средств. В отделении №1 получаю наличку.

В итоге за обнал. кредитных средств заплатил только минимальную стоимость посылки.

Поправтье, пожалуйста, если что-то неправильно.

Кстати, сколько стоит сам наложенный платеж?

Там вроде УкрПошта активизировалась. Им бы привести отделения в порядок и была бы достойная альтернатива.

Я пошёл другим путём — заключил с НП договор на услуги доставки (юрлицо — юрлицо).

И теперь целый месяц отправляю и получаю по карточке бизнес-абонента, и только первого числа следующего месяца мне присылают на мыло расшифровку всех оказанных услуг и счёт на оплату и конечно всё это с НДС и от имени ТОВ «Нова Пошта».

Счёт неспешно оплачиваю по б\н, и где-то к десятым числам получаю в Медке акт выполненных работ со всеми положенными ЕЦП, подписываю со своей стороны и вопрос закрыт до следующего месяца.

А вот физлицам приходиться мучиться с «левыми» ФОПами, которых у НП уже как грязи и через которых они обналят переводы с карточек физлиц.

А можно линк на соседнюю тему? Не могу найти.

А «НП» зажралась.

Начисляют

Отримував відправлення. НП «випадково» вказали зайву вагу палетного відправлення + 200 кг. Це + 700 грн. І крайнього нема.

Банк бере додатково комісії якщо сплачувати кредитним лімітом.

1. Телефоном через NFC вы наложку физ. лицу не оплатите, и вам даже не объяснят причину блокировки транзакции, пока эта схема случайно не вскроется в СМИ.

2. Если у вашей платежной системы или банка какая-то акция, по которой вам начисляется кешбек или другие плюшки за платежи в торговых точках, то в случае махинаций с р2р переводами вы ничего не получите, несмотря на то, что ваш платеж картой через терминал не является личным переводом другому физ лицу, ни по форме, ни по сути.

Комиссия взимается БАНКОМ за пользование КРЕДИТНЫМИ средствами с ПОЛЬЗОВАТЕЛЯ карты по установленным БАНКОМ правилам пользования картой.

Так причём тут «Нова пошта»?

Между прочим, ей тоже БАНК устанавливает правила пользования POS-терминалом, а не она сама их устанавливает.

При этом плательщик, делая оплату картой через терминал, вообще даже не в курсе, что таким образом делает личный перевод физ лицу и из-за этого впоследствии терпит определенные неудобства или убытки.

Хотите сказать, что ПОЛУЧАТЕЛЬ — не в курсе ОТ КОГО получает посылку и кому переводит деньги?

Так в этом тем более виновата не «Нова пошта».

Поэтому он недоумевает, почему его NFC платеж через телефон тупо блокируется без объяснений. Спрашивает у сотрудников: «Мы не знаем, может ваш банк блокирует» Потом звонит в банк и долго пытается выяснить, по какой причине был заблокирован платеж, каким образом решить проблему и избежать этого в будущем.

А потом еще обращается в службу поддержки MasterCard вопросом, почему на этот обычный платеж через терминал в торговой точке не были начислены баллы/кешбек/что-то еще.

Ну а некоторые еще и постфактум узнают, что т.к. это не был платеж через терминал в торговой точке, хотя весь антураж транзакции говорил именно об этом (намеренно вводя в заблуждение), то с их счета были сняты дополнительные комиссии. Это не вина банка, что установил комиссии, а вина торговой точки, которая ввела покупателя в заблуждение.

В комментариях к посту Гороховского пишут вообще о вопиющих случаях — некоторые ушлые мерчанты вообще оформляют платеж картой через POS терминал как… снятие налички! В этом случае тоже банк виноват, что посмел ввести комиссию на снятие налички? Или все-таки ушлый мерчант, который ввел покупателя в заблуждение?

Осуществляет платёж ЧЕГО?

Потому что в данном случае есть ТОВАР за наложенный платёж и УСЛУГА по доставке товара.

Ещё раз, комиссии снимаются в случае платежа с КРЕДИТНОЙ карты.

Разве банк не берёт комиссию за снятие налички с кредитной карты?

POS терминал принадлежит БАНКУ, и именно БАНК — устанавливает правила пользования им, а не посредник.

Когда мерчант принимает у клиента банковскую карту, проводит ее через POS терминал, а в итоге выходит, что это личный перевод какому-то другому физ лицу или вообще снятие налички — то *** тут мерчант, а не банк. Потому что вводит в заблуждение.

И когда вдруг появиться необходимость судиться с новой почтой за утерянный или повреждённый товар — то НП умоет руки и пошлёт вас к физлицу Ивану Ивановичу, которому Пост Финанс перевёл ваши деньги за услуги доставки НП.

А чё,Алогичненько.

Вот тут Сергей Жмайло выложил фото чеков — https://dropmefiles.com/d5Iba

Посмотрите на фискальный чек (самый маленький) и напишите, что вы там увидели…

Кстати 40 гривен в чеке — это оплата услуги доставки «Новой Почты».

А вот в квитанции этого моно, непонятно, кому была произведена оплата. Судя по всему такой квитанцией можно, только подтереться не забыв ее размять.

И кстати в обоих случаях комиссия = 0. Поэтому, если верить что квитанция (от 10.11.18) и чек (от 21.11.18) это одна и та же оплата, то наегорил клиента на 5 грн. именно моно, а не новая почта или кто-то другой.

«В чеке видно реквизиты получателя и получателем есть Новая почта.»

В интернете по ссылке всем доступна к просмотру фотография, на которой видно изображение ДВУХ чеков — «фискального» и «служебного» на сумму 40 гривен.

Все оппоненты почему-то пишут слово чек, забывая указать какой из двух.

Поэтому задам очень простой наводящий вопрос — в каком из двух чеков вы увидели упоминание о «Новой Почте».

К сведению оппонентов — в налоговую передаётся только

информация из фискального чека термина.

Служебные чеки — это внутренний документооборот предприятия и они не имеют юридической силы для налогообложения предприятия.

«О каких физ-лицах в комментариях говорят?»

О чеках по оплате наложенного платежа за товар.

В этой интернет-подборке таких нет, но у меня на руках есть несколько таких чеков на разные суммы. С ними ещё более интересная ситуация.

Они не торгуют, а предоставляют услуги доставки.

«Разве «Новая почта» это торговая точка?

Они не торгуют, а предоставляют услуги доставки.»

Офонареть от вашего уровня знаний…

Конечно торговая точка…

И торгуют они не только услугами доставки, но и берут деньги за услугу упаковки и конечно могут вам продать и саму упаковку с логотипом «Новая Почта».

И у сотрудников по приёму платежей стоят именно торговые банковские терминалы.

Посмотрите ОСНОВНОЙ вид деятельности «Новой почты».

С какого бодуна наличие «торгового банковского терминала» определяет ОБЪЕКТ «торговой точкой», а не ОСНОВНОЙ вид деятельности по КВЭД как «почтовое отделение»?

На днях получал доставку от НП на себя, как физлицо.

На руки получил три чека — фискальный и два служебных.

1. В фискальном чеке от имени ООО «ПОСТ ФИНАНС» мне была оказана услуга «безготівковий переказ коштів» и конечно сумма денег и конечно без НДС, хотя может вы в курсе — ООО «Новая Почта» — плательщик НДС.

2. В первом служебном чеке от имени ООО «ПОСТ ФИНАНС» упоминается, что Еквайер Ощадбанк и что я использовал карту Монобанка и дальше куча служебной информации, которая нужна при возможной потере денег.

2. Во втором служебном чеке от имени ООО «ПОСТ ФИНАНС» написано, что это документ на «переказ готівки» посредством МПС TYME, но ведь я платил картой по безналу!

В назначении платежа: «переказ в оплату товарів/послуг»

Сколько не крутил все эти чеки в руках — нигде нет и упоминания,

что я оплатил услугу доставки.

В комплекте из трёх чеков ООО «ПОСТ ФИНАНС» — упоминается пять раз!

с обязательным указанием адреса, где висит вывеска «НП»,

а также c юридическим адресов в Киеве.

ООО «Новая Почта» — упоминается всего один раз

и без всяких адресов (ни юридического, ни адреса оказания услуги).

И как это понимать.

Сначала определитесь о ЧЁМ говорите, когда называете «Новую почту» — торговой точкой.

Если не в курсе — могу подсказать, а то я уже действительно — «офанорел от вашего уровня знаний».

Я говорил об ООО «Новая почта» — СУБЪЕКТЕ экономики, который «торговой точкой» быть на может.

А «торговой точкой» может быть ОБЪЕКТ экономики, какими как раз являются «почтовые отделения» «Новой почты».

И опять же, вы достали с НДС — здесь ДРУГАЯ тема.

О том, что у всех банков есть тариф за снятие кредитных средств наличными.

Или то том, что терминалы на НП настроены на МСС коды «снятие наличными» при оплате наложенного платежа, а за услуги доставки предоставляют услугу р2р-перевода, вместо торгового эквайринга.

А если ещё и вчитаться в фискальные чеки, которые в отличие от вашего личного мнения, являются юридически значимыми документами, то все услуги вам оказывает исключительно ТОВ «ПОСТ ФИНАНС» и никакой «Новой почтой» там и не пахнет.

Но вы вправе вообще ни на какие факты не обращать внимание, особенно если они не укладываются в вашу версию происходящего — главное придерживаться своей позиции и не отступать ни на шаг.

В так называемой квитанции от моно, нет такого получателя как ТОВ «ПОСТ ФИНАНС»

А кто там есть?

В фискальном чеке от ТОВ «ПОСТ ФИНАНС» нет такого получателя «Нова Пошта».

«Хочу вам напомнить что при оплате КРЕДИТНЫМИ СРЕДСТВАМИ в торговой точке дополнительные комиссии не списываются. И так у всех банков.»

Вы всё очень правильно написали, за одним исключением — терминалы на «Новой Почте» настроены на приём р2р-переводов как за услуги доставки так и за получение наложенного платежа.

Ну а тарифы на р2р-переводы сильно отличаются от вида средств на карте — личные или кредитные.

Поправтье, пожалуйста, если что-то неправильно.

Кстати, сколько стоит сам наложенный платеж?

Отправьте реально и всё узнаете.

зачем отправлять-то? схема возможна ЕСЛИ бы платеж НЕ был р2р

Не на то внимание обращаете, у нас государство — барыжное, поэтому нечего удивляться — «яблоко от яблони...».

Скоро введут АБОНПЛАТУ на все услуги, вот тогда и посмотрите — кто будет «доить».

Хотя-бы тем, что Укрпочта честно берёт с вас деньги за свои услуги, во всех чеках прописывает свои реквизиты и платит со своих доходов положенные государству налоги, в том числе и НДС.

Кстати, ООО «Новая Почта» — тоже плательщик НДС, но с мая месяца я ни в одном фискальном чеке не видел такого набора букв как ПДВ или НДС и конечно ни разу не видел получателя платежа с названием ТОВ «Нова Пошта» при оплате физлицом услуг доставки НП…

И если барыги с НП стали все финансовые потоки проводить тупо через левых ФОПов — то это однозначное нарушение национального налогового законодательства, а по факту обычный обнал бабла, но всем наплевать — банки Ощад и ПУМБ в доле, сотрудники на зарплатах в конвертах, топ-менеджеры НП в шоколаде.

Ведь «Новая почта» не скрывает стоимость услуг, не подходят тарифы — не пользуйтесь.

То, что происходит со всякими чеками, то не надо на меня накидываться — накидывайтесь на НАДЗОРНЫЕ и КОНТРОЛИРУЮЩИЕ органы.

«Ведь «Новая почта» не скрывает стоимость услуг, не подходят тарифы — не пользуйтесь.

То, что происходит со всякими чеками, то не надо на меня накидываться — накидывайтесь на НАДЗОРНЫЕ и КОНТРОЛИРУЮЩИЕ органы.»

Действительно НП ничего не скрывает, она просто манипулирует и обманывает…

Например, ООО «Новая Почта» является плательщиком НДС и поэтому все свои услуги оказывает с НДС, в том числе и услуги доставки.

Поэтому, когда оператор говорит, что услуга доставки от НП стоит 40 гривен (подразумевается с НДС), а в фискальном чеке стоит сумма 40 гривен без упоминания НДС, то это называется обманом да к тому же на целых 20%.

И понятное дело, что Игоря Коляду такой обман абсолютно не волнует, ведь в его понимании обманули всего-лишь какое-то государство, на какой-то налог НДС — поэтому это не его проблема.

Но ведь он не понимает, что из-за такого казалось бы мелкого обмана, государство Украина недополучает НДС со всего оборота «услуг доставки» «Новой Почты», которые они оказывают физлицам, и как следствие, государство не может позволить себе тратить больше средств на социальные программы и другие бюджетные направления.

А ведь на самом деле Игоря Коляду «развели» как лоха и как раз ровно на эти самые 20%…

Аргументирую как…

Минимальный тариф на доставку у «Новой Почты» (НП) 40 гривен с НДС.

Я как, юрлицо, отсылаю посылку и плачу за это по безналу именно 40 гривен с учётом НДС.

НП получает от меня 33,33 грн дохода и 6,67 гривен на НДС счета.

Игорь Коляда платит, как физлицо, за доставку аналогичной посылки тоже 40 гривен но уже без упоминания НДС.

НП получает от Игоря Коляды 40,00 грн дохода и ноль гривен на НДС счета.

Но так, как НП плательщик НДС и не может одну и туже услугу продавать что с НДС что без, то придумана схема, по которой деньги за услуги доставки без НДС принимает на себя финансовая компания ПОСТ ФИНАНС, которая как раз и работает без НДС. Но есть одна нестыковка — финансовая компания не оказывает услуг доставки, но кого это волнует, ведь Игорь Коляда всем доволен.

Чтобы скрыть такую махинацию с НДС схемотехники Климова и придумали принимать денежный перевод для наложенного платежа, и по аналогии и за услугу доставки.

В служебном чеке стоит получатель «Новая Почта», а по факту деньги попадают на счета ООО «ПОСТ ФИНАНС».

Эта схема довольно проста и известна многим — опишу как-нибудь в другой раз и может в другой теме.

Меня действительно «такой обман не волнует» — я не пользуюсь такими услугами.

И не надо на меня «спускать собак» за "государство Украина недополучает НДС" — спустите их на НАДЗОРНЫЕ и КОНТРОЛЬНЫЕ органы этого государства.

Это по их вине "государство Украина недополучает НДС".

Не надо переворачивать всё с ног на голову.

Обман государства происходит исключительно по вине барыг с «Новой Почты»,

которых вы кстати на этом форуме защищаете и оправдываете.

Я понимаю, что вам пофиг и на государство, в котором живёте, и на налоги, которые государство недополучает именно из-за барыг, которых вы оправдываете и поддерживаете.

Валите в псевдореспублики, вас там быстро научат родину любить)

Лютый совок в головах.

На відправку 30 посилок я трачу на новій пошті приблизно 13 хвилин (3 хв в черзі + 10 хв оформлення), на відправку 3 на укр пошті — 25-45 хв (15-30 хв черга + 10-15 хв оформлення). Ще й якогось біса плачу на відділенні за їх пакети.

Ефективність витраченого часу самі підрахуєте чи підказати?

И кроме укрпочты есть интайм и ещё другие конторы

На укрпошті (враховуючи 5-10 грн за пакування) дешевше на 8-13 грн, а після того, як одну з посилок вскрили і клієнту прийшла розтягнута кимось річ — ну їх куди подалі.

И какой-то ''Украинско-китайский международный банк''.

Даже с этой статьи видно что точки где установленные POS-терминалы платят банкам примерно 2% от трансакции, и если для магазинов это не проблема они сами устанавливают ценовую политику, то что касается Новой Почты здесь совсем другая ситуация. Деньги которые Новая почта передает от покупателя к продавцу это не деньги Новой Почты и те 2% которые забирает банк Новая Почта должна продавцу компенсировать со своих средств. Здесь есть только два выхода, иле сделать так как и есть сейчас, или в тарифы ввести + 2,5% от перевода при оплате карточкой.

А вот проводя платеж как p2p перевод между двумя физлицами, они эти 2% вообще оставляют себе. Просто в нагрузку к и так немаленьким тарифам на доставку и 20 дополнительным гривнам за наложенных платеж. Каков экономический смысл этих 2% при отсутствии платежа банку за эквайринг? Просто схема обнала, которую при этом из своего кармана оплачивает тот, кто в этом обнале даже не участвует.

Вы меня пугаете, как такое вообще возможно? Ачепятка?

Например, придумали юристы Климова схему сокрытия НДС при расчётах с физлицами — конечно они молодцы, ведь у нас все уклонисты и минимизаторы по определению — молодцы.

Также придумали схему с финансовым посредником в виде «ПОСТ ФИНАНС» и уболтали пару банков вместо торгового эквайринга использовать терминалы в нестандартный вариант — «зашить» в терминалы р2р-переводы — банки-владельцы терминалов за свои услуги так или иначе получат бабло, а вот банки-эмитенты платёжных карт идут лесом.

Ради эксперимента, в следующий раз попрошу знакомых рассчитаться кредитной картой American Express — ну и по факту посмотрим что из этого выйдет.

Хотя уже сейчас уверен на 100%, что Ощад с ПУМБом перестраховались и не будут проводить транзакции при попытках оплаты кредитными картами не украинских банков — дадут простенький код отказа и на этом всё.

И если замена торгового эквайринга на р2р-переводы — всего-лишь нарушение сложившейся мировой практики, то сокрытие оборотов от налогообложения НДС — это уже наша местная практика, которая должна заинтересовать ГФС.

В итоге, за все платит конечный потребитель услуги. Ну, как всегда…

По поводу Приват-Банка. Эти тоже хороши. На Укрпочте покупал марки с конвертом. По выписке прошло как обналичивание и списало комиссию 7 грн. за обналичивание 16 грн. В чате Приват-Банка сказали, что «Вас должны были предупредить в отделении». Так что Приват тоже хорош.

«Судя из ссылки Qwerty1999 20 декабря 2018, 22:18 — выходит»

Не надо ссылаться на меня, в качестве непререкаемого авторитета.

И то, что вы придумываете ещё не является реальным фактом.

Я уже вчера читал ваши комментарии по опубликованному фото фискального чека.

Вы даже в фискальном чеке видите то, что хотите видеть, а не то что там в самом деле напечатано.

Что я должен увидеть в фискальном чеке, кроме суммы, номера банкомата, даты и времени и номера документа?

А вот в квитанции банка, я точно не вижу, хотя бы реквизиты получателя и причину.

Но проще обвинить новую почту, дескать работают не так как банку хочется.

Я не верю, что вы никогда не видели фискальных чеков других предприятий, например супермаркетов или аптек — и конечно же не знаете что в них должно отображаться по нашему законодательству.

просвятите темного

Согласно ст. 3 Закона Украины от 6 июля 1995 № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» с изменениями и дополнениями (далее — Закон № 265) субъекты хозяйствования, осуществляющие расчетные операции в наличной и / или безналичной форме при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, обязаны, в частности проводить расчетные операции на полную сумму покупки (предоставления услуги) через зарегистрированные, опломбированные в установленном порядке и переведенные в фискальный режим работы регистраторы расчетных операций (далее — РРО) с распечаткой соответствующих расчетных документов, подтверждающих выполнение расчетных операций, и выдавать лицу, которое получает или возвращает товар, получает услугу или отказывается от нее, в обязательном порядке расчетный документ установленной формы на полную сумму проведенной операции.

Формы и содержание фискального чека, расчетной квитанции и других расчетных документов, предоставление покупателю которых является обязательным, установленные п. 2 разд. II Положения о форме и содержании расчетных документов, утвержденного приказом Министерства финансов Украины от 21.01.2016 № 13.

Обязательные реквизиты кассового чека определены п. 2 разд. II Положения. При этом в кассовом чеке, в частности указываются: наименование и адрес подразделения; наименование и количество товара, который реализуется; стоимость проданного товара; код товарной подкатегории УКТ ВЭД (указывается в случаях, предусмотренных действующим законодательством); ставки и суммы налога на добавленную стоимость (далее — НДС) и акцизного налога.

В случае отсутствия в документе хотя бы одного из обязательных реквизитов, а также несоблюдения сферы его назначения, такой документ не будет приниматься как расчетный (п. 3 разд. I Положения).

Поэтому с конца апреля моя бухгалтерия перестала принимать фискальные чеки от НП с идиотским текстом услуги «переказ коштів» вместо «послуга доставки», и полностью отсутствующей информацией об НДС, хотя на сайте ГФС можно увидеть, что ООО «Новая Почта» является плательщиком НДС и значит при оказании услуг в фискальных чеках обязательно должна быть срока с текстом «ПДВ» («НДС») и конкретной суммой этого налога.

«Я на защиту НП.Есть услуга перевода наложенного продавцу на карту.»

Если бы в фискальных чеках терминалов, что стоят на «Новой Почте» было две услуги и два вида платежей:

1. Услуга доставки — получатель НП, фискальный чек с НДС и кодом «Новой Почты»

2. Наложенный платёж — получатель физлицо

А в служебном чеке по наложенному платежу было ещё и ФИО получателя этого платежа.

Лично я бы только аплодировал Климову и всем причастным сотрудникам НП

к таким прозрачным и понятным условиям предоставления услуг и соответственно платежам.

Но ведь такого нет и в помине.

А есть мутное болото обнала и ухода от налогообложения.

А банки правильно сделали, что ограничили данные платежи. Теперь клиент если и захочет оплатить, то хоть будет уведомлен о комиссии, а не просто такой вот «сюрприз»

1) Новая почта не может блокировать платежи. По всей логике это может сделать банк плательщика, банк получателя или владелец терминала, но не новая почта в помещении которой находиться терминал.

2) Блокировка пластика за такие оплаты, является прямым нарушение ГКУ и пофигизмом банка по отношению к своим же клиентам.

3) Если «компания» отказывается принимать карты определенного банка (что звучит смешно — читай п. 1), который грозился блокировать карты этих клиентов. То наверное эта компания заботиться о клиентах, ведь это также и ее клиенты!

4) Писать, что банк ввел ограничения на конкретные платежи, а затем указывать, что почтовый оператор отказывается принимать карты этого банка… Меня как читателя — за идиота считают? Складывается впечатление, что я слушаю очередные манипуляции словами от нашей Юли!

5) Какие в баню дополнительные расходы? Клиент сам определяет в каком банке ему удобно обслуживаться и соглашается с тарифами этого банка, как и видит за что и кому он платит. А если клиент не желает напрягаться с ознакомлением того или иного — то платит он за свою лень. Наверное модно нынче стало совершать покупки за счет кредитных средств дяде Васе, так можно еще и пересечь границу и заплатить в иностранной валюте, что бы по последнему писку моды влететь на конвертации.

6) Если «торговец» может сэкономить на банковских комиссиях, не нарушая действующее законодательство. То он это делает, в обратном

Если Вы покупаете автомобиль и у него оказывается не рабочий двигатель, то претензии нужно выдвигать к производителю автомобиля, а не производителю двигателя.

Конечно, со стороны производителя автомобиля, куда выгодней послать клиента обивать пороги у производителя двигателя. еще и с такого клиента посмеются :)

Ответ: за затраты компании «ПОСТ ФИНАНС» на обнал этих средств.

Не зря же создали финкомпанию с директором и главным бухгалтером — вот за их услуги и берут.

Правда, в monobank визнають, що конкретні правила або закони Нова Пошта не порушує. «Є загальносвітові півстолітні правила проведення подібного роду транзакцій, і ось з'являється Нова пошта і рве шаблони сприйняття. Виступає з інновацією, так би мовити, а давайте-но ми вчинимо ось так. Що, не очікували? І що Ви будете тепер робити? », — нарікає Олег Гороховський.

То есть, Гороховскому просто не нравится, что нп предложила? И поэтому он развел бучу? Вообще-то банки берут комиссии и банки настраивают посы. Причем тут почта?

Если клиент переводит свои деньги — банк проводит это без комиссии — у Монобанка это однозначно именно так.

Ну так почитайте хотя бы мои сообщения в этой теме — может что-то и дойдёт…

Интересно, это уже лицом к клиенту или как? :)

По публичным больше мороки с отчётностью — только и всего…

И да, в данном случае такой вариант не исключается.

Если десять лет назад контора получала ежемесячно кучу бумажных счетов, актов и прочего барахла, и отсылала тоже не меньше бумаги, то теперь всё в электронном виде — акты, счета, акты сверки, налоговые накладные, договора и т.д. и т.п.

Разве что отправить официальную жалобу куда-нибудь, да и то всё чаще для этого используем электронную почту а если требуется официоз — отсылаем через Медок с подписями и печатями, правда не совсем мокрыми а только ЕЦП.

Так что повторюсь — за одну гривну Укропочту конечно

никто не продаст, это вам не Приватбанк.

А дороже — никто не купит.

Это в любом случае приведёт к увеличению административных расходов, как минимум.

А где вы увидели смену собственности…

И если увидели, то будьте добры озвучить информацию о том,

какая собственность была и какой стала…

«Тогда какой смысл менять форму собственности?»

Игорь Коляда 22 декабря 2018, 15:17

«А где вы увидели «смену собственности»…»

Задайте этот вопрос сами себе…

Ведь именно только вы и «увидели» эту смену формы собственности,

о чем и написали в 8:58

Ведь именно вы «перекрутили» смену ФОРМ собственности — на смену собственности.

И да,«увидел» эту смену ФОРМ собственности не только я, и не в 8:58.

замена публичного АО на частное АО

в вашем представлении?!

И акционеры-миноритарии лишаться «голубых фишек»)

Да и акционеров-миноритариев у Укрпочты не существует.

Учредителем и единственным акционером Укрпочты

является Министерство инфраструктуры Украины.

Но всё-таки решил ответить вполне серьёзно.

Если честно, не могу понять клиентов монобанки. Некоторые уже раз связались с прихватбанкой, но тогда государство расплатилось, так то был банк, аздесь — куда вы опять лезете… в монобанку, не боитесь, что голова в горлышке застрянет

«Наложенным платежем мы оплачиваем покупку пересылаемого товара, НП — не торгует товарами.»

Согласно фискальных чеков, НП даже доставку не осуществляет,

а к наложенным платежам не имеет никакого отношения.

Принимать «наложенный платёж» можно в несколько других,

более законных способов, а не так как придумал господин Климов.

«Если честно, не могу понять клиентов монобанки.»

Так никто и не просил вас понимать — у нас пока ещё демократия.

«не боитесь, что голова в горлышке застрянет»

Лично я не боюсь и вам предлагаю за меня не бояться.

Клиенты банков все как один,

возраста 18+ и каждый сам отвечает за своё

действие или бездействие.

Чем-то напоминает несостоявшегося Наполеона в соседней московии.

господином sanch ☺, но это никак не повлияет на реальную действительность, от которой никуда не деться.

У всех украинских банков р2р-переводы с кредитных карт за счёт кредитных средств не проходят бесплатно.

Но только Монобанк и Приватбанк попытались защитить своих клиентов.

В данной ситуации они не защищают клиентов, а пытаются найти стрелочника.

Вы вправе иметь по любому поводу своё личное мнение.

Но не факт, что оно хоть как-то совпадает с существующей реальностью.

Рад что вы приняли эту мысль.

Интересный метод защиты, отказать в платеже, а потом еще и заблокировать пластик. Т.е. по факту не выполнить поручение клиента и лишить его доступа к своим средствам — пусть потом клиент бегает и доказывает, что он не верблюд.

Сказочник вы наш — что ни сообщение, то сказка…

На кредитной карте с кредитным лимитом если оплата проходит за счёт кредитных средств — то это средства банка, а не клиента.

Если у клиента на банковской карте есть личные средства в достаточном количестве для проведения платежа — банк ничего и никому не блокирует и не запрещает оплачивать даже р2р-переводы на деревню дедушке.

Сочините что-нибудь более правдоподобное.

Они конечно могли бы и дальге принимать деньги на себя через POS и делать зачисление денег на карту физика, но

1) 2% с НП возьмет их банк за POS (и отдаст визе\мастеркарду, последние часть суммы дадут Привату, Монобанку (interchange

2) За зачисления денег физику от юрика к ним будут постоянно ходить маски-шоу

Поэтому их решение максимально верное и понятное. При доставки посылки между физиками они выступают гарантами оплаты между физлицами.

А вот банки и монобанк вопят, потому что теряют свой % с оборотов из-за непродуманности тарифов. И, вместо того, что-бы ввести комиссию за отправку P2P, устроили информаионные обвинения.

«В данном случае НП все делает правильно, уходит от налички и для P2P посылок проводит P2P переводы.

Они конечно могли бы и дальге принимать деньги на себя через POS и делать зачисление денег на карту физика, но»

НП никогда через фискальные чеки не проводила наложенные платежи — не сочиняйте…

Кстати, а вы знаете, кто конкретно является получателем р2р-перевода при оплате наложенного платежа через pos-терминал? Уверен, что даже не догадываетесь.

Я же точно знаю, что не получатель платежа.

Я правильно понимаю что Приватбанк выступает против той схемы благодаря которой он сам стал самым популярным банком в стране — свободным переводам P2P между картами?

А-ха-ха, пчёлы против мёда, рок против наркотиков :D

П.С.

Веселит также участие в компании обсирания Новой почты такой стрёмной конторы как Монобанка который на самом деле не банк.

а оппоненты в ответ — ничего не видим, ничего не понимаем и даже не знаем что там должно быть по закону.

Но уверенно защищают НП и дальше, и по ходу поливают Приват и Монобанк дерьмом.

Ну и смысл вам что-то доказывать по десятому разу.

Вас устраивает ваша позиция и аргументы оппонента вы вообще не принимаете к рассмотрению.

Нравиться быть обманутыми профанами — будьте ими.

в чём суть обмана — чеки не говорят

а я не телепат

> Нравиться быть обманутыми профанами — будьте ими.

Многие годы людям нравилось быть обманутыми когда они покупали товары через P2P переводы Приватбанка. И Приватбанку это тоже нравилось. Что же поменялось? НП продаёт товар через P2P? Нет, не продаёт.

«в чём суть обмана — чеки не говорят

а я не телепат»

А в чём собственно у вас проблема, откройте действующее законодательство и прочитайте требования к фискальным чекам — что и каком объёме там должно быть отражено.

Информация доступна каждому украинцу, умеющему читать.

Если лень самому искать и читать — ищите в этой и соседней темах мои разъяснения — не вижу смысла каждому писать одни и те же простыни только потому, что вы ничего не хотите читать и изучать самостоятельно.