Рынок автострахования (каско) уже давно не радует страховые компании хорошей динамикой. Предпосылки для снижения цен на каско имеются, а роста числа клиентов пока не предвидится. Портал «Минфин» узнал о последних трендах на этом рынке.

16 октября 2013, 12:27

Читати українською

Автострахование каско: почему спрос украинцев на страховки падает

Утилизационное влияние

Введение спецпошлин на авто и утилизационного сбора повиляло не только на стоимость многих импортируемых в Украину автомобилей и на объемы их продаж, но и на рынок каско, который начал проседать под влиянием этих факторов.

«За месяц перед вводом этих нововведений — был всплеск продаж и новых автомобилей, и договоров каско. Через месяц после введения — резкий спад и на рынке автопродаж, и на рынке автострахования. Сейчас рынок — восстанавливается. Сегодня можно говорить о снижении рынка каско от 3% до 5%», — говорит начальник управления страхования транспортных рисков страховой группы «ТАС» Наталия Луценко.

Некоторые компании пока не ощутили влияния этих новшеств, но признают, что отложенный эффект ожидают уже в ближайшем будущем. «Пока наша компания существенно не ощутила на себе данные нововведения, но мы прогнозируем снижение спроса на страхование каско на страховом рынке», — отмечает зампред правления СК «Нова» Лина Кравченко.

.png)

Кредитное истощение

Представители рынка каско указывают и на ряд других факторов снижения спроса украинцев на автостраховки. Нынешнее вялое кредитование — это лишь одна сторона проблемы. Вторая заключается в том, что в 2012-2013 гг. из под банковских залогов вышли большинство автокредитов. А в добровольном порядке приобретать каско многие автовладельцы не стали.

«Портфель залогового страхования каско, который сформировался до кризиса, постепенно сокращался. 2013 год — последний год, когда такие договора присутствуют в портфеле страховщиков. Те компенсаторы, которые должны увеличивать премии через продажу новых авто и автокредитование уже сегодня показывают отрицательную динамику по сравнению с прошлым годом», — рассуждает Наталия Луценко.

«Заманить» большинство бывших заемщиков удается только лишь ценовыми бонусами или за счет предоставления выборочного страхового покрытия. «Есть спрос на квази-каско: программы типа 50/50. Также, разнообразные производные со страхованием одного — двух рисков (только от угона, он угона и тотальной гибели, от ДТП по вине водителя и т.п.)», — рассказывает директор по операционной деятельности СК «Аксор» Оксана Руденко.

Не по карману

Кредитование вялое и не очень-то дешевое, а покупательная способность населения сильно ограничена. И это еще один фактор не в пользу позитивной динамики рынка каско.

«Спрос на каско, к сожалению, в 2013 г. не вырос. Причин много — это и падение объемов продаж новых автомобилей, а соответственно старение транспорта, отсутствие денег у населения и отсутствие доступных кредитов для покупки авто», — признает директор по продажам СК «Перша» Виктория Шевчишина.

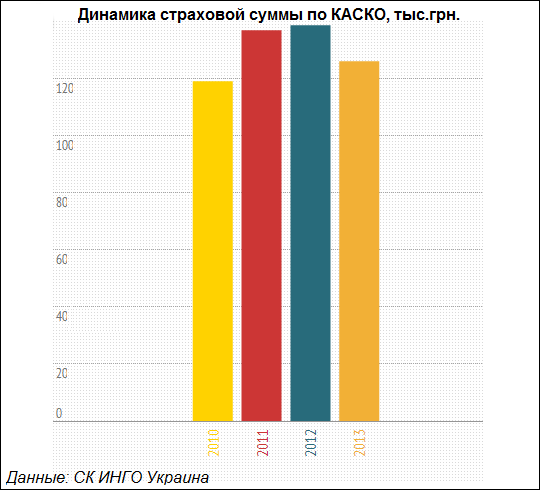

На фоне достаточно высокой конкуренции на рынке каско совокупность всех перечисленных факторов приводит к снижению страховых тарифов, а иногда и к откровенному демпингу. По данным СК «Инго Украина» средний страховой тариф с 2010 года снизился с 6,22 до 4,27%, а средний размер страхового платежа с 7,4 до 5,4.

«Рынок падает из-за демпинга неблагонадежных игроков. Лидеры рынка вынуждены были опустить цены на 20%, а это не могло не сказаться на средней цене и на рынке в целом», — подчеркивает Наталия Луценко.

Ценовая политика и в дальнейшем будет во многом определять спрос украинцев на каско. «По моему мнению, будущее страхования автокаско за более дешевыми программами, такими как «50 х 50», а также за экспресс-страхованием, когда водитель страхует свой автомобиль на случай ДТП, если он будет виновен в нем, то есть не сможет рассчитывать на полис «автогражданки» второго участника аварии», — резюмирует Лина Кравченко.

.png)

Ольга Левкович

Источник:

Минфин

Комментарии