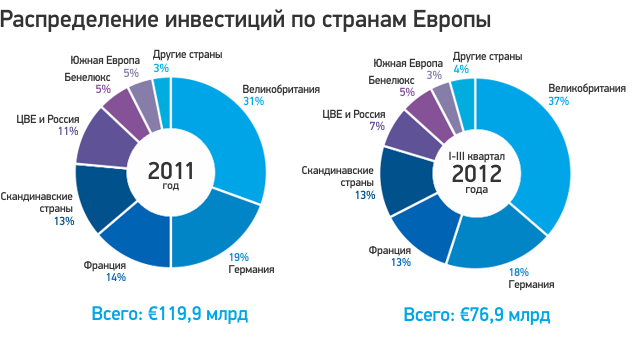

Доля стран Центральной и Восточной Европы и России в общем объеме инвестиций в коммерческую недвижимость Европы составила 7% по итогам 1-3 кварталов 2012 г. против 11% в 2011-м. Это прежде всего связано с ростом опасений относительно развивающихся стран на фоне общего экономического спада в Европе.

27 декабря 2012, 15:03

Читати українською

Спящий гигант Европы

Объемы

За 9 месяцев 2012 г. в коммерческую недвижимость региона, включая Украину и Польшу, а также Россию, было инвестировано почти €5,5 млрд. В то время как общий объем инвестиций составил €77 млрд.

В Украине текущий год завершился с минимальным количеством сделок. Было анонсировано закрытие сделки по продаже проблемного актива МФК Sky Towers в Киеве. Также российская компания «ТПС Недвижимость» приобрела суперрегиональный ТРЦ Ocean Plaza, по оценочным данным, за $300 млн. Это, пожалуй, единственная классическая инвестиционная сделка на рынке, по объему составившая 165% от предыдущего года. Таким образом, за 1-3 кварталы 2012 г. объем инвестиций в коммерческую недвижимость Киева составил чуть более $500 млн.

Если говорить о ближайших крупных соседях Украины, а именно России и Польше, то объем инвестиций в столицах этих стран за аналогичный период времени составил $4,7 млрд и $680 млн соответственно. В перерасчете на душу населения объем инвестиций в Киеве составил $179, что на 55% меньше, чем в Москве и Варшаве.

Неопределенность экономических перспектив Украины

Ставки капитализации в Киеве сегодня выше российского и европейского уровней. Доходность торговых объектов в Киеве почти вдвое превышает аналогичный показатель в Варшаве, а складов в украинской столице — почти в полтора раза выше их доходности в Москве.

.png)

Минимальные ставки капитализации в Киеве остаются стабильными. Такая тенденция прослеживается в большинстве европейских стран, наблюдается лишь небольшое снижение доходностей в торговом сегменте.

Так почему же при более привлекательной доходности и текущей ненасыщенности, а значит, высоком потенциале рынка коммерческой недвижимости инвестиционная активность в Украине находится на столь низком уровне?

Перспективы экономического развития Украины в будущем году довольно туманны. Прогнозы по поводу роста экономики России и Польши не пересматривались такое количество раз, как для экономики Украины, что еще раз подчеркивает непредсказуемость поведения последней. В течение последних месяцев ведущие экономические организации несколько раз меняли прогнозы по росту ВВП Украины на конец 2012 г. в негативную сторону (прогнозы Министерства экономического развития Украины и ЕБРР снизились до уровня 1%, ожидания Fitch Ratings и Standard&Poor’s — до 0,5% и 2,5%, соответственно, прогноз МВФ не менялся с начала 2012 г. и составляет 3%).

Российская экономика по-прежнему демонстрирует лучшие результаты по сравнению с крупными развитыми и соседними развивающимися странами. По оценке МВФ, экономический рост еврозоны составит -0,4% в этом году и 0,2% в 2013 г. Рост российской экономики, по оценкам Министерства экономического развития, с января по август 2012 г., как и в прошлом году, составил 4%. Ожидается, что по итогам 2012 г. рост экономики России составит 3,8%.

Польша сегодня — одна из наиболее стабильных экономик в Центральной и Восточной Европе. Рост ВВП в 3 квартал составил 2,7%, на конец года, согласно оценкам МВФ, ожидается рост 2,35%.

.png)

Реформы и уровень прозрачности рынков

Польша слывет «рекордсменом реформ» в плане улучшения бизнес-климата. Согласно исследованию Всемирного банка, страна находится на 62-м месте. У России и Украины — 120-е и 151-е места, соответственно. Причем для Украины это понижение на три позиции по сравнению с 2011 г., а например, у Польши — скачок на столько же позиций вверх. В частности, за прошедший год Польша расширила права кредиторов посредством пересмотра закона о банкротстве.

Сегодня Польша рассматривается инвесторами как ключевой рынок в регионе, главным образом, из-за сравнительно низких рисков и достаточно высокой прозрачности рынка недвижимости. Согласно исследованию Global Transparency Index, проведенному компанией Jones Lang LaSalle, Россия и Украина находятся значительно ниже в рейтинге прозрачности рынков недвижимости, нежели их западный сосед, занимая 37-ю и 61-ю позиции, соответственно (полупрозрачные рынки), против 19-го места у Польши (прозрачные рынки).

Важным фактором прозрачности и привлекательности рынка коммерческой недвижимости является и уровень потенциальных рисков, связанных с реализацией новых проектов. Так, согласно данным World Bank Group, Польша опережает своих соседей по скорости получения разрешений на строительство — здесь эта процедура занимает 301 день против 423 дней в РФ и 375 в Украине.

.png)

Финансирование проектов

В дополнение к нестабильности национальной экономики в рациональности инвестирования в Украину инвесторов заставляет сомневаться и низкий уровень ликвидности финансовой системы страны.

Так выглядит сейчас строительство МФК Sky Towers

Фото AnatoliyKiev

Сегодня фондовый рынок страны столкнулся как с внутренними, так и с внешними проблемами, в результате чего объемы торгов в несколько десятков раз ниже, чем в России, а трейдеры начали сокращать или вообще прекращать свою деятельность. Так как фондовый рынок является одним из основных инструментов привлечения акционерного ресурса, в такой ситуации можно сказать, что капитал уходит с рынка. Но исчезнуть в «никуда» он не может, и его необходимо «возвращать». Похожая ситуация обстоит и с личными сбережениями населения, за которыми охотятся не только банки, заманивая невероятно привлекательными ставками по депозитам, и которые граждане по старинке хранят в других, не коммерческих «банках». Иностранный капитал тоже не спешит в Украину.

Если посмотреть на Россию и Польшу в разрезе этих параметров, то фондовые рынки этих стран более ликвидны, инвестиционная активность населения и государства высока.

Какие же механизмы они использовали для насыщения финансовой системы и повышения доверия к ней со стороны собственников свободных финансовых ресурсов? Среди особых достижений России — создание эффективной и работающей системы инвестиционных фондов, предоставивших вкладчикам высокую степень защиты их вкладов, минимизировавших риски. Данный альтернативный банкам инструмент сбережения средств пользуется высокой популярностью среди российского населения. Этот механизм также был укреплен системой негосударственных пенсионных фондов, которая позволила «перелить» потоки из госсектора в корпоративный с последующим выходом на инвестиционный рынок. Это позволило ввести в оборот значительное количество денежных средств.

Реформа негосударственного пенсионного страхования произвела революцию на фондовом рынке Польши, выведя Варшавскую фондовую биржу в европейские лидеры среди площадок для размещения акций

Реформа негосударственного пенсионного страхования вообще произвела революцию на фондовом рынке Польши, выведя Варшавскую фондовую биржу в европейские лидеры среди площадок для размещения акций. Примечательно, что в 2001 г. в Украине был принят «Закон об институтах совместного инвестирования», а в 2004-м появился «Закон о негосударственном пенсионном обеспечении», но до сих они пор не могут заработать на полную мощность, главным образом, из-за неэффективности регуляторной системы и отсутствия информационной кампании, направленной на целевую аудиторию.

Долговое финансирование в Украине в большинстве случаев недоступно из-за своей дороговизны — премия за риски предоставления кредита крайне высока. Несмотря на то, что сами банкиры декларируют свою высокую ликвидность, они не готовы к активному кредитованию. Активность на рынке сохраняет минимальное количество банков, при этом традиционно доминируют кредитные организации с иностранным капиталом, имеющие доступ к ресурсу материнских компаний. В течение 2012 г. наблюдалась тенденция вывода иностранного капитала из банковского сектора Украины. Так, немецкий Commerzbank продал свой украинский филиал Forum Bank, группа Erste продала украинское представительство, а BNP Paribas Group продает Укрсиббанк.

В России же ситуация обстоит иначе — местные банки при поддержке государства являются мощным источником заемного финансирования. Хотя риски на российском рынке несопоставимы со странами Западной Европы, объемы инвестиций в страну находятся на высоком уровне. Привлекательность же данного рынка обусловлена, скорее, его размерами и потенциалом, быстротой развития и понятными правилами игры в долгосрочной перспективе при сохраняемой политической стабильности.

Инвесторы воспринимают Россию как «молодой рынок», где можно получить более короткие сроки окупаемости и при этом стать владельцем качественного проекта, отвечающего международным требованиям.

.png)

Помимо внешних факторов, безусловно, решающий фактор — это внутренняя инвестиционная привлекательность объектов. Несоответствие качества большинства объектов, присутствующих в Украине, международным стандартам и реалиям рынка, подход к девелопменту со стороны локальных игроков — одна из основных причин низкой инвестиционной активности.

Кто и чем интересуется

Инвестиционная привлекательность также подразумевает возможность прогнозирования финансовых потоков, а в текущих экономико-политических условиях недвижимость, вне зависимости от сектора, не сможет предоставить такую возможность инвестору.

На польском рынке коммерческой недвижимости доля иностранных инвесторов превышает 80%

Наиболее привлекательна для инвестора в Украине сейчас торговая недвижимость — как в стадии девелопмента, так и в качестве завершенного объекта. Этот сектор дает возможность прогнозирования доходов через подписание предварительных договоров аренды с ритейлерами еще на стадии строительства и фиксировать будущую доходность. Этот сегмент предлагает и большее количество качественных активов. Главным вопросом для инвестора остается заполняемость торгового центра в контексте количества новых арендаторов, готовых выйти на рынок Украины, а также экспансии уже существующих. На данные драйверы рынка торговой недвижимости, опять-таки, влияет макроэкономическая ситуация.

В Украине начинает свою деятельность сегодня малое количество новых компаний, в связи с чем в структуре спроса на бизнес-центры преобладают переезды. Это обусловливает минимальный уровень чистого поглощения. Активность развития бизнес-сегмента также полностью зависима от макроэкономики и бизнес-климата.

Не стоит отбрасывать и психологический фактор. Объем заключенных сделок на рынке мог бы быть и больше при меньшем разрыве в ценовых ожиданиях продавцов и покупателей. Осложнение экономической и политической ситуации в стране позволяет инвесторам диктовать условия сделок как приобретение «проблемных» активов, даже если рассматриваемый актив к таким не относится. Владельцы же активов при определении их стоимости ориентируются на перегретый рынок 2007-2008 гг., поскольку многие из них входили на рынок как раз на пике, и сегодня, имея желание выйти, не готовы нести убытки.

Сегодня на рынке инвестиций Украины более устойчивые позиции занимают локальные игроки рынка. Локальные инвесторы доминируют и в России — в пропорции 70/30, или при наилучшем сценарии — 50/50. На польском рынке коммерческой недвижимости доля иностранных инвесторов гораздо выше и превышает 80%.

Оценка Украины

В мировом сообществе Украину уже окрестили «спящим гигантом Европы»: при выгодном расположении, огромной, по европейским меркам, территории, большой численности населения и изобилии ресурсов страна никак не может проснуться и реализовать свой потенциал.

Вселяет надежду, что, несмотря на все ограничения развития инвестиционного рынка в Украине, ее нереализованный потенциал остается очевидным для инвесторов, которые готовы занять выжидательную позицию до восстановления политической ситуации, экономики и улучшения инвестиционного климата. При этом некоторые инвесторы готовы рискнуть прямо сейчас.

Источник:

Forbes.ua

Комментарии - 1