Объем эмиссии платежных карт в Украине ежегодно растет, пишет ЛIГАБiзнесIнформ.

По данным НБУ, за последние 10 лет количество платежных карт возросло почти в десять раз. Пластиковые карты имеют ряд преимуществ по сравнению с наличными расчетами, однако население предпочитает последнее. Причины этого кроются в недостаточной информированности и невысоких доходах граждан. Существуют различные виды платежных карт от эконом до премиум сегмента, которые отличаются главным сервисным наполнением.

26 января 2012, 13:00

Читати українською

Украинцы переходят на пластиковые деньги

В Украине расчеты пластиковыми карточками активно начались лишь с начала нового века. Так, по данным НБУ, в период с 2002 до 2011 года количество банковских карт выросло почти в 10 раз. На октябрь прошлого года в обращении находилось 54 млн платежных инструментов, из них почти за 33 миллионами карт была осуществлена по крайней мере одна активная операция за год.

Рынок демонстрирует положительную динамику, количество платежных карт в III квартале 2011 выросла по сравнению со II кварталом на 4%, а всего за 10 месяцев — на 13%. Для сравнения, за 2010 год количество активных платежных карт (с помощью которых были сделаны одну расходную операцию за последние 12 месяцев) увеличилась на 1,0%, или на 301 тыс. штук (с 29 104 тыс. до 29 405 тыс. штук). А вот количество держателей карт, наоборот, уменьшилась, по данным НБУ, на 5,9 млн человек за три квартала 2011 и составила 33 999 тыс. человек.

Несмотря на достаточно позитивные показатели, рынок платежных инструментов не показывает активного роста, как прогнозировал Владимир Шараевский, председатель ЗАО «Украинский процессинговый центр» еще в 2007 году. Тогда эксперт ожидал, что среднегодовые темпы роста будут на уровне 20%, и к концу 2011 всего будет эмитировано около 70 млн карт. «Хрещатик» решил разобраться, в чем причина недоверия населения к безналичным расчетам, значительно более распространены в Европе и США.

Преимущества пластика над бумагой Юлия Морозова, директор департамента развития карточного бизнеса VAB Банка отмечает, что большая часть карт эмитируется украинскими банками в рамках зарплатно-карточных проектов и используется исключительно для снятия денег в банкоматах.

«Многим гражданам не известно, что, кроме возможности рассчитываться карточкой в торгово-сервисных сетях, банки начисляют на остаток по карте проценты, что, в свою очередь, позволяет получать дополнительную прибыль (как правило, начисление процентов происходит ежемесячно на остаток, который не был снятый с карточки). Банки и международные платежные системы проводят различные акции с целью стимулирования безналичных расчетов, — комментирует госпожа Морозова. — Важны также шаги со стороны государства, стимулирующие владельцев магазинов устанавливать POS-терминалы (для расчетов карточками в магазинах). Пока же возможности рассчитываться пластиковой карточкой в торговых сетях имеются только в крупных городах ».

Расчет карточками имеет и другие преимущества по сравнению с наличными.

В частности, как объяснили в отделении одного из столичных банков, он снимает необходимость носить с собой большое количество наличных. «Человек может иметь на счете любую сумму, и при этом места в кошельке купюры занимать не будут. Кроме этого, при расчете платежной картой ни одна копейка не будет потеряна, ведь со счета будет списана точная сумма независимо от ее объема», — поясняют сотрудники.

Директор департамента розничного банкинга ОАО АБ «Укргазбанк» Антон Косторниченко обращает внимание на то, что сейчас одной из причин недостаточно широкого использования платежных карт является низкий объем доходов. «Официальные доходы украинских очень низкие, поэтому в случае наличия небольшой суммы денег на карточке очень неудобно снимать часть наличности, поскольку она все равно нужна для расчета в транспорте, на рынке, в парикмахерской и т. д. Картой удобно рассчитываться тем, у кого, условно говоря, всегда есть средства на поход в ресторан и на »шопинг« в магазинах одежды », — добавляет господин Косторниченко.

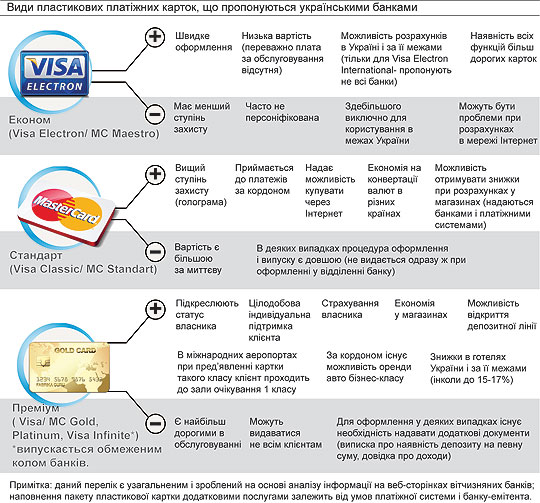

Виды платежных карт Существует достаточно много видов платежных карт, они отличаются по классам: от мгновенных (Visa Electron, MC Maestro) до золотых и платиновых. По словам Юлии Морозовой, основным отличием карт разного класса является сервисное наполнение, которое предлагается в рамках той или иной карты.

«Функциональных различий между различными пластиковыми платежными инструментами нет. Карты премиального уровня (Gold, Platinum) Предоставляют такие преимущества как страхование, разнообразные программы скидок в ресторанах и гостиницах Украины и за ее пределами, возможность аренды автомобиля, информационной поддержки. Таким образом, чем выше уровень платежной карты, тем больше дополнительных преимуществ и привилегий предоставляются клиенту как со стороны международной платежной системы, так и со стороны банка-эмитента. Кроме этого, следует заметить, что существуют карты, которые выпускаются банками исключительно для осуществления платежей в сети Интернет », — утверждает директор Департамента развития карточного бизнеса VAB Банка Юлия Морозова. По последним картам клиент не может снимать средства в банкоматах или расплачиваться в магазинах.

Антон Косторниченко добавляет, что эконом-карты в основном предназначены для расчета из собственных средств, получение заработной платы и более дешевые для банков в случае активного снятия наличных клиентом. «По карточкам премиального класса можно получить ряд эксклюзивных предложений по клиентской поддержке. Например, по картам такого класса в случае ее утери за границей банк может переслать средства со счета клиента для получения в любом пункте Western Union в течение нескольких часов», — отмечает Антон Косторниченко.

Относительно разницы между картами платежных систем Visa и Master Card, то, по словам Юлии Морозовой, ее почти не существует. «В Украине более распространенными являются карты системы Visa. Разница существует только при зарубежных поездках. Это связано с валютами, которые применяют системы для международных расчетов, что позволяет пользователям не терять на конвертации валюты».

Теперь возможность получить пластиковую карту премиального уровня зависит в основном от политики банка.

«Ранее выпуск премиальных пластиковых карт осуществлялся более избирательно. Пока же каждый, кого можно идентифицировать и кто способен заплатить стоимость годового обслуживания, может стать ее владельцем», — объясняет Юлия Морозова. Такого же мнения придерживается господин Косторниченко, добавляя, что карта Gold доступна каждому, но нужна она только тем, кто планирует активно пользоваться ею. Однако политика по выпуску премиальных карт может значительно отличаться. «Для нашего банка более важным является статус и имидж, поэтому выдавать кому-либо карты премиум-сегмента исключительно с целью заработка на обслуживании нет смысла», — рассказывают сотрудники другого банка столицы.

Относительно видов платежных карт, следует добавить, что пластиковые карточки могут быть дебетовые и кредитные. Первыми можно рассчитываться только в пределах своих собственных средств, остальные же предусматривают возможность расчета результате предоставленного банком кредита.

Будущее платежных карт По мнению экспертов, в дальнейшем следует ожидать роста объемов эмиссии платежных карт. «Вода камень точит, — говорит Юлия Морозова, директор департамента развития карточного бизнеса VAB Банка. — Уверены, что со временем общие усилия государства, платежных систем и банков приведут к повышению финансовой грамотности населения и, как результат, повысят процент совершенных безналичных операций в Украине »

Знаете ли вы, что:

Первые теоретические сведения об использовании карт как платежного средства появились в Англии, где идею кредитных карточек выдвинул в своей книге Джеймс бедламе «Взгляд в прошлое», вышедшей в свет в 1888 году.

В 1914 году компания «Western Union» выпустила первую клиентскую карту, на которой была фиксированная единовременная сумма кредита.

На советский рынок пластиковые деньги пришли в конце 60-х годов XX в. Первые пластиковые карты были от Diners Club International.

В Украине первые банковские платежные карты появились в 1996 году.

Источник:

ЛIГАБiзнесIнформ

Комментарии - 1

Кому нужно это очковтирательство?