31 октября мир празднует День сбережений. Изначально в праздник вкладывался смысл денежной экономии. Причем речь шла не о хранении сбережений под подушкой, а именно в банке.

30 октября 2020, 8:00

Читати українською

Как мы копим в разном возрасте и как быстрее достичь финансовой цели

Сейчас главный смысл праздника — повышение финансовой грамотности. «Минфин» тоже решил внести свою лепту. Мы выясним, что знают наши читатели о финансах, как копят в разном возрасте и что советуют на этот счет финансовые консультанты.

Пройдите тест в «День сбережений» на «Минфине»!

Определить точно, насколько украинцы склонны к накоплениям, довольно сложно. Во-первых, не нужно забывать о высоком уровне теневой экономики. Еще до начала локдауна, по подсчетам Ernst & Young при поддержке Mastercard, он составлял около 24% официального ВВП. И традиционно значительную часть тени формируют теневые зарплаты.

Во-вторых, сами исследователи констатируют, что украинцы неохотно отвечают на вопросы о личных финансах. Каждый десятый в среднем, отказывается участвовать в подобных опросах. Причем, в крупных городах «отказников» не в пример больше. Что позволяет сделать простой вывод: чем больше у человека денег, тем меньше он склонен об этом распростаняться.

Читайте также: Как начать копить деньги: 5 вариантов, которые помогут разбогатеть

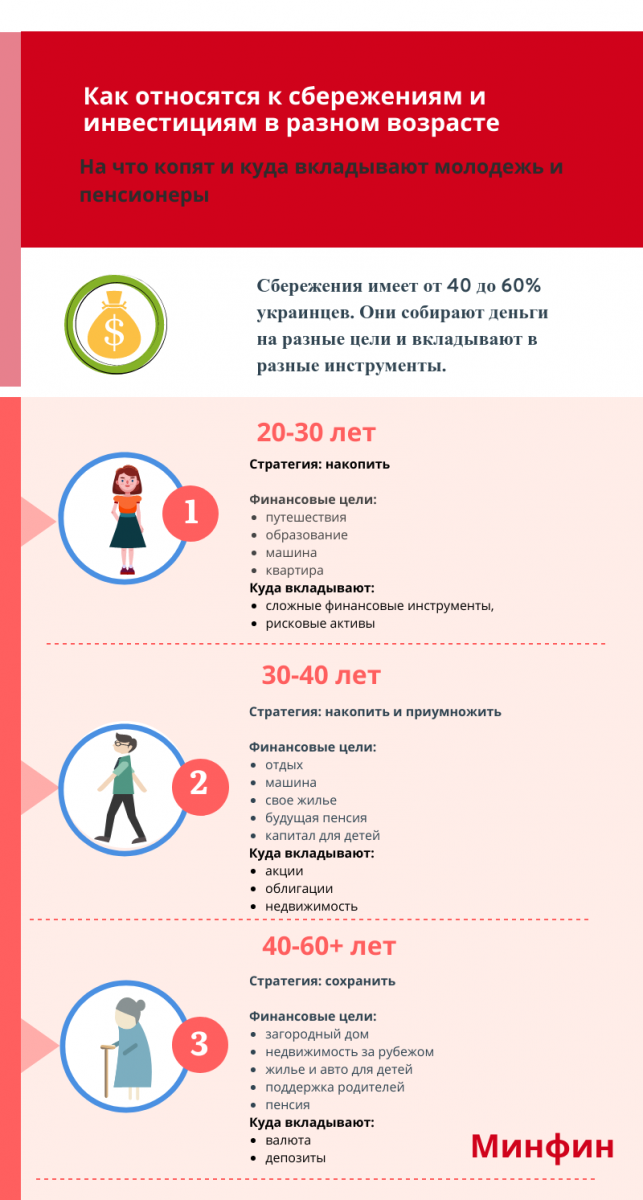

По информации руководителя исследований в области финансов и розничной торговли CBR Лидии Кулыбы, на данный момент сбережениями располагают от 40% до 60% населения Украины.

«В другом социологическом исследовании (НАБУ, GfK, сентябрь 2019) жители городов с населением от 100 тыс. указали, что 79% из них накапливают. Но надо заметить, что это касается наиболее активной аудитории в возрасте 25-50 лет», — рассказал «Минфину» главный эксперт Национального банка, координатор Экспертного платформы НБУ Андрей Блинов.

Как же относятся к сбережениям разные возрастные категории?

20-30 лет

Как ни странно, но очень многие исследования фиксируют низкую финансовую грамотность молодежи. «Уровень финансовой грамотности молодежи даже ниже, чем у людей пенсионного возраста. Это говорит о том, что этим вопросам уделяется мало внимания и в школе, и в семье», — говорит Андрей Блинов.

Эта возрастная категория менее всего склонна к накоплениям, но если и делает их, то копит отнюдь не на пенсию. Финансовые цели молодежи: путешествовать, продолжить образование (в том числе за рубежом), купить машину или накопить на квартиру.

С другой стороны, именно эта возрастная категория, как утверждает партнер финансовой консалтинговой компании iPlan.ua Василий Матий, активнее пользуется сложными финансовыми инструментами. К тому же, молодежь более склонна к риску.

Что советуют эксперты: в этом возрасте важно просто начать откладывать. Стартовать можно с любой суммы, например 5% от зарплаты. Главное — регулярность. Поставьте напоминалку в календаре: ровно через год процент зарплаты, который вы отправляете на накопления, нужно пересмотреть и увеличить. Понятно, что накоплени я лучше инвестировать.

Пока вы молоды, можно инвестировать в более рискованные активы. Можно, например, присмотреться к ETF: каждая акция — часть диверсифицированного инвестиционного портфеля, в который могут входить акции десятков и сотен компаний по всему миру, корпоративные и государственные облигации, валюты и золото по биржевым ценам. Разные ETF отличаются разным уровнем риска: более рискованные могут принести больший доход.

30-40 лет

«Среди креативного класса и IT-специалистов, которым, как правило, 25-35 лет, самый популярный инструмент для инвестиций — иностранные акции и облигации. А вот с возрастом появляется некая консервативность. Среди украинцев старшего возраста самый понятный актив — недвижимость», — рассказал партнер iPlan.ua и основатель курса «Семейный бюджет» Любомир Остапив.

Читайте также: Как тратят и копят миллениалы, поколение Х и рожденные в «совке»

Финансовые цели: регулярно хорошо отдыхать, ведь вы много работаете. Купить новую машину, свое жилье или жилье побольше. Выйти на пенсию пораньше или работать на себя. Скопить капитал для детей.

В этом возрасте большинство уже может позволить себе откладывать больше, чем в более молодом возрасте. Если откладывали 5% заработанного, лучше увеличить процент ближе к 30% (сумма должна быть комфортной, иначе мотивация к сбережениям пропадет, и вы станете больше тратить).

Во-вторых, составьте список жизненных целей: краткосрочных (например, участие в Iron man: тренировки и экипировка) и долгосрочных (пенсия или образование для детей). На разные цели с разным сроком откладывайте деньги отдельно.

Как инвестировать: специалисты по финансовому планированию рекомендуют в этом возрасте 70—85% накоплений переводить в акции, а оставшееся — в облигации или нерисковые активы. Схема не универсальна, и вы сами можете распределять средства так, как считаете нужным, особенно если инвестируете не первый год.

Любомир Остапив говорит, что для более консервативных можно воспользоваться другим правилом: сколько человеку лет, столько в его инвестиционном портфеле должно быть процентов надежных активов. Остальное можно инвестировать в рисковые инструменты.

40-60+ лет

В этом возрасте, у наших сограждан появляется еще больше финансовых обязательств: с одной стороны нужно помочь детям встать на ноги, с другой — обеспечить пожилых родителей. И, конечно, нужно не забыть и о собственных потребностях.

Финансовые цели в этом возрасте, как правило, такие: купить загородный дом, недвижимость за рубежом, помочь детям с покупкой жилья или авто, поддержать родителей, гарантировать обеспеченную старость.

Читайте также: Почему украинцы выходят в кеш

«Согласно теории жизненного цикла, склонность к сбережениям имеет форму, подобную перевернутой букве U: молодежь экономит мало, люди среднего возраста наращивают сбережения по мере профессионального роста, а люди старшего возраста в определенное время (обычно с выходом на пенсию) перестают экономить и тратят накопленное», — поделился председатель совета Независимой ассоциации банков Украины (НАБУ) Роман Шпек.

Тратить сбережения или прекратить инвестировать в пользу трат в этом жизненном периоде (40-60 лет) еще не время. Сфокусируйтесь на долгосрочных финансовых целях, определитесь, в каком возрасте перестанете работать и финансово поддерживать детей. Прикиньте, какой месячный доход будет комфортным для вас на пенсии.

Цель инвестиций в этом возрасте — сохранение, а не быстрый рост. «Старшее поколение, в памяти которого хорошо сохранилась гиперинфляция начала 90-х (достигшая 10000 % в 1993), предпочитает более консервативные инструменты – валюту или банковские депозиты», — говорит управляющий локальными активами группы ICU Григорий Овчаренко.

Сспециалисты также рекомендуют в єтом возрасте увеличить долю надежных активов. Если денег у вас с запасом, и вы уверены в своих силах, можно продолжать инвестировать в акции. Главное правило: не делайте резких движений, так как компенсировать возможные ошибки ростом доходов в будущем вы уже не можете.

В более страшем возрасте курс прежний — сохранение капитала. Но выводить деньги из активов и держать их в ячейке — неверный шаг. Лучше сменить стратегию портфеля. Продавайте понемногу рискованные активы (акции) и включайте в свой портфель все больше консервативных инструментов. Чтобы получить деньги на жизнь, периодически выводите нужную сумму из портфеля.

Источник:

Минфин

Комментарии - 16

Очень просто - откладывайте по $100 в месяц. и за сорок лет у вас будет $48К.

А если по 200 откладывать , то 96К.

А если это всё складывать на депозит, то и того больше будет!

У большинства украинцев проблема в том, что почти весь доход уходит на обеспечение существования.

Те, кто в нынешних условиях умудряется зарабатывать так, что остаётся для накопления и так достаточно изобретательны и лучше экспертов знают как сохранить свои деньги.

А когда смотришь на количество вкладчиков «B2B Jewelry»,

то понимаешь уровень изобретательности этих доморощенных экспертов...

Не говорю уже про Германии, Франции и (о, боже!) социалистические Швеции-Норвегии.

Различие в десятки раз.

«Квартиры нужно покупать, будет к старости 10-20 квартир»

И как много лично вы купили квартир в своём возрасте?

Если исходить из расчёта 20 квартир до пенсии,

то с учётом сорока лет трудового стажа - одна квартира в два года...

Осталось узнать среднюю стоимость таких квартир

и потом рассчитать среднемесячный доход для их покупки...

Вот и задавайте свои задачки господину Mega5, покупающему по 10-20 квартир...

ведь президент страны — клоун и паяц, а самый рейтинговый участник

форума Минфина заработал рейтинговые баллы за публикацию анекдотов.