При покупке ОВГЗ у банков или брокеров мы видим доходность, которую они должны приносить. Однако, если проверить, какая доходность тех же бумаг в момент выпуска, то часто она окажется ниже. Почему же тогда продавцы указывают завышенные доходы, и соответствуют ли они действительности, разбирался «Минфин».

12 ноября 2025, 7:30

Читати українською

ОВГЗ: почему банки и брокеры пишут одну доходность, а мы видим другую

Идея этой статьи возникла после того, как в редакцию обратился один из читателей с вопросом о доходности ОВГЗ, которые предлагает Приватбанкм. Мол, он видит, что в продаже есть бумаги под 18,5% годовых, но при этом их доходность составляет 17,8%. Так почему же возникает такое расхождение и сколько на самом деле можно заработать?

Сразу отметим, что здесь мы упоминаем о Привате только потому, что о нем писал наш читатель. На самом деле расхождение в цифрах можно заметить и у других брокеров и банков, торгующих облигациями. Итак, давайте разберемся, почему оно возникает.

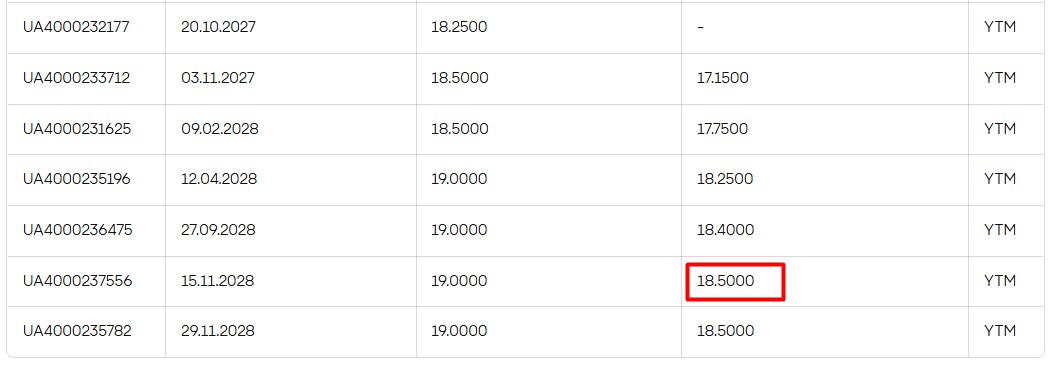

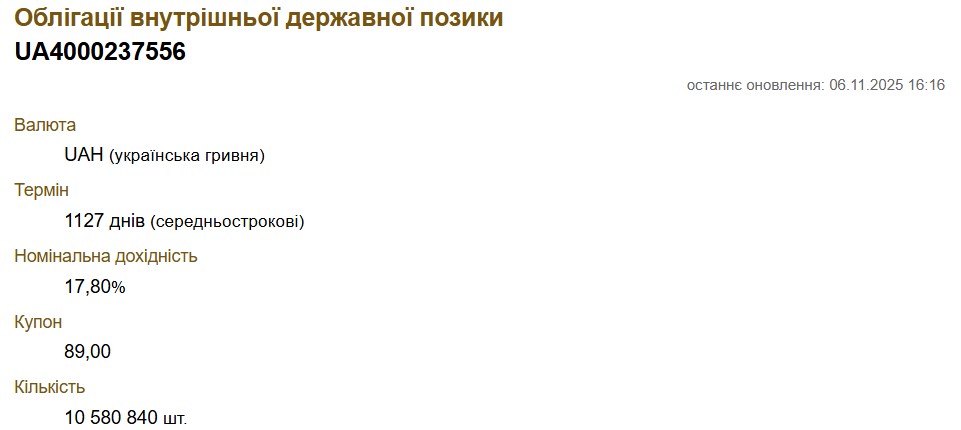

Для начала отыщем бумаги, о которых идет речь. На сайте Приватбанка в перечне доступных для покупки облигаций можно найти бумаги, которые учреждение продает с указанной доходностью. Погашение по ним состоится через три года.

Теперь по номеру облигации можем проверить, какую доходность установило Министерство финансов по этому выпуску. Данные об ОВГЗ хранит, в частности, и наш сайт, поэтому находим на нем эти бумаги.

Как видим, номинальная доходность составляет 17,8%. То есть это именно те проценты, которые по облигациям будет выплачивать государство. Так, значит, предлагая эти бумаги, Приват доплачивает из своего кармана?

Когда щедрость существует

Продавец действительно может продавать облигации себе в убыток. Рассмотрим на условном примере. Предположим, ситуация в государстве стабильная, Министерство финансов выпустило ОВГЗ под 10% годовых и брокер купил их. Но вскоре стремительно разгоняется инфляция, курс гривны падает, да к тому же правительство делает новые выпуски с доходностью 20%.

Как следствие — брокер остается с бумагами, которые никому не нужны, в том числе и ему самому. Куда лучше избавиться от них и перейти в валюты или новые выпуски облигаций. В надежде найти покупателя, брокер предлагает купить у него эти бумаги с доходностью 19%. То есть государство по-прежнему будет платить по этому выпуску 10% годовых, но брокер продает ОВГЗ дешевле, чем покупал, благодаря этому доходность растет. И новый владелец уже будет зарабатывать на облигациях указанные 19% годовых.

Подобная ситуация была в 2022 году, когда в условиях финансовой неопределенности инвесторы могли купить долгосрочные облигации с доходностью, которая значительно превышает номинальную.

В то же время сейчас ситуация диаметрально противоположная. Нацбанк готовится к снижению учетной ставки, вслед за ней вниз пойдет доходность новых выпусков ОВГЗ и депозитов. Соответственно, нет смысла продавать ценные бумаги со скидкой. Наоборот, они выглядят более привлекательными, чем те, которые будут в будущем. Поэтому причину нынешнего разногласия ищем дальше.

Что такое простая доходность

Как объясняют в Сенс Банке, доходность ОВГЗ может рассчитываться по двум формулам: SIM (простая доходность) и YTM (доходность до погашения).

Простая доходность учитывает только прямые доходы, полученные от инвестиции. Она не учитывает возможность реинвестирования полученных выплат.

«Для расчета простой доходности нужно прибыль от покупки облигации поделить на инвестированную сумму, полученный результат разделить на количество дней удержания облигации, после чего умножить на 365 дней и на 100, чтобы получить значение в процентах. Таким образом мы получим простую доходность по облигации», — объясняют в Сенсе.

Этот метод подсчета доходности применяется ко всем дисконтным облигациям, а также купонным облигациям, где осталось выплатить последний купонный платеж.

Например, посмотрим на облигации «Бахчисарай», как они указываются в «Дії», или же UA4000230262 — по официальному ISIN. Погашение этих бумаг состоится 28 января следующего года. То есть менее чем через 3 месяца. Тогда же будет последняя купонная выплата, а все предыдущие — уже осуществлены.

Заявленная Министерством финансов доходность по этим бумагам составляет 17,6%. А вот Сенс, как указано в «Дії», предлагает купить эту бумагу с доходностью 11,5%. Поскольку доходность ниже номинальной, можем сделать вывод, что банк на перепродаже пытается заработать.

Теперь попробуем посчитать, соответствует ли доходность формуле, о которой говорит сам банк.

Указанная стоимость бумаги составляет 1 061,9 грн. Выплата после погашения составит 1 088 грн. Соответственно, прибыль 1 088 − 1 061,9 = 26,1 грн.

Считаем дальше. 26,1/1 061,9 = 0,024579 (здесь мы немного закруглили, потому что после запятой шло еще больше знаков).

Количество дней удержания с момента написания статьи — 78.

0,024579/78 * 365 * 100 = 11,50% (опять закруглили тысячные).

Таким образом мы выходим на ту же цифру, что и заявленная продавцом ценных бумаг.

Второй вариант доходности

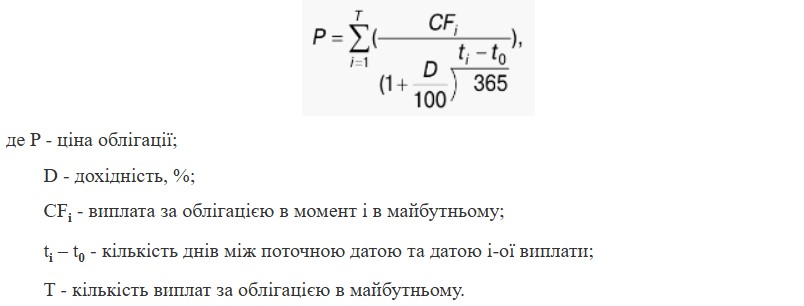

Более сложная формула для расчета доходности используется в том случае, если по ценным бумагам до погашения еще предусмотрены купонные выплаты. Такая доходность называется YTM. Как сообщили «Минфину» в Приватбанке, формула такой прибыльности определена законом «Об утверждении Требований к договорам, заключаемым при осуществлении профессиональной деятельности на фондовом рынке (рынке ценных бумаг) — деятельности по торговле ценными бумагами: брокерской деятельности, дилерской деятельности, андеррайтингу, управлению ценными бумагами».

Особенность этого расчета состоит в том, что он предполагает реинвестирование полученных купонных доходов. В то же время Министерство финансов при выпуске бумаг не рассчитывает потенциальный доход исходя из реинвестирования, и именно поэтому возникает расхождение между указанной им доходностью и более высокой прибылью, которую указывают банки и брокеры.

Формула расчета прибыльности выглядит довольно «угрожающе» — инвесторам без глубоких математических знаний разобраться в ней будет сложно. Написать ее на сайте тоже технически сложно, поэтому мы используем скриншот из закона.

Доходность рассчитывается, как корень такого уравнения:

Проверим, как работает формула на конкретном примере. В «Дії» можно купить облигации «Лисичанск» — UA4000237416. Номинальная доходность по ним составляет 16,35%. А вот продавец — Сенс Банк — указывает 16,95%. То есть больше, чем заявлено Министерством финансов.

Провести расчет по формуле доверим искусственному интеллекту, но соберем все данные, которые ему для этого нужны:

P — 1 079,02,

Сумма, которую выплатят при погашении, — 1 081,75,

CFᵢ — денежные потоки:

размер купонной выплаты — 81,75,

периодичность выплат — 2 раза в год,

Даты: t₀ — (дата покупки) 11.11.2025.

tᵢ — (даты будущих выплат) 19.11.2025; 20.05.2026.

Погашение — 18.11.2026.

По результатам расчета ИИ выдал доходность 16,95%. То есть никаких фальсификаций со стороны банка мы не обнаружили — четко используется прописанная в законе формула.

Другой вопрос, насколько корректно указывать доходность, учитывая реинвестирование полученной прибыли. Если для инвестора такой подход выглядит сомнительным, он может самостоятельно пересчитать доходность так, как ему она понятна.

Например, определим номинальную доходность уже упомянутых бумаг «Лисичанск», не учитывая реинвестиции. Будем считать, что купонные выплаты просто лежат на счету. Стоимость облигации 1 079,02. Общая выплата составит 1 245,25. Количество дней, которые мы держим ОВГЗ, — 372.

Считаем доходность по формуле ((FV−P)/P)*(365/N)

В таком случае Р — цена, FV — предстоящая выплата, N — период удержания.

По этому расчету доходность составит 15,12% годовых. То есть ниже заявленной Министерством финансов в 16,35%. Теперь все становится на места, и мы можем понимать, на чем зарабатывает банк.

Возможно, кому-то покажется непринципиальным отличие в несколько процентов доходности по разным формулам. Но инвестиционная прибыль состоит из мелочей и лучшее их понимание помогает приумножать сбережения.

Автор:

Комментарии - 13

Тому, на папері, овдп виглядають «дуже цікаво» та «прибутково», але якщо рахувати реальні дохідності, то може вийти, що з урахуванням купівлі не рівно по номіналу (бо рівно по номіналу вам ніхто продавати не стане) ви отримуєте по овдп стільки ж, скільки по депозиту, просто в депозиті у вас ризики пов`язані з банком, а у овдп ризики пов`язані з нашою «чесною» та «демократичною» державою, а, ну і у випадку чого, подумайте з ким вам судитися буде простіше, з банком, чи з державою.

А так можна «інвестувати» хоч у листя з дерев, тільки факт залишається фактом, овдп не відрізняється «прибутковістю» від депозитів, що є кісткою в горлі для адептів овдп.

А, ну і звісно, всі овдп вище 16%, особливо в банках, ви купуєте від 10 штук, а не як всі кричать «по 1000 грн», ні, за 1000 грн в банку наприклад, ви не купите овдп 16%+, вам від 10 продадуть, плюс там буде номінал 1000, але купите ви за 1090 умовно,плюс буде комісія додаткова, і по «прибутку» вийде той самий депозит, просто в депозиті ви платите податки державі, а в овдп ви платите банку/брокеру, от і все.

заплачено за 1 облігацію у 2022 30долларів

8 дл це 27% від 30 (30 поділити на 8 = 0.27, 27 відсотків) 2022

6.5 дл це 22% від 30 (30 поділити на 6.5 = 0.22, 22 відсотка) 2025

все вірно вказано

а ось про виші тут не треба, я навіть школу не закінчив бо гроші почав заробляти, у 17 років вже нове авто купив