В последние месяцы S&P 500 обновлял максимумы. При этом большинство американских компаний из разных секторов были в минусе. С чем это связано и что за этим может последовать, разбирался The Bell. «Минфин» выбрал главное.

1 декабря 2021, 12:32

Читати українською

Инвестирование в индексный фонд: почему это опасней, чем кажется

Кто толкает индекс вверх

Коррекций, при которых рынок падал больше чем на 10% от максимумов, в США не было с марта 2020 года. Но рынок становится все более узким: индекс толкают вверх несколько дорогих компаний вроде Amazon и Tesla, а 84% компаний из индекса S&P 500, по данным на 8 ноября, торгуются ниже своих максимумов.

В результате концентрация американского рынка акций в октябре достигла рекордного уровня с 1980-х годов. На топ-10 самых дорогих компаний из индекса S&P 500, в число которых все более уверенно входят Tesla и Nvidia, по расчетам JPMorgan на конец октября, приходилось 30,3% капитализации всего индекса. Это рекорд как минимум с 1996 года.

Очевидное последствие такой концентрации — зависимость динамики индекса от нескольких эмитентов. Если исключить замыкающие десятку Berkshire Hathaway и JPMorgan, все это быстрорастущие компании, оцениваемые дороже рынка: средний P/E топ-10 компаний из индекса S&P 500 в конце октября составлял 32,2 против 21,4 у индекса в целом — это данные JPMorgan.

Высокие оценки FAAMG (Facebook, Apple, Amazon, Microsoft, Alphabet), на которые приходится около 23% капитализации индекса, но только 17% ожидаемой прибыли в 2022 году, оправданы их хорошими показателями в прошлом и более высокими по сравнению со среднесрочными ожиданиями по поводу будущего.

Но это же делает их (а следовательно, и весь индекс) более уязвимыми к изменениям ожиданий. Главный риск для FAAMG — рост выручки меньше прогнозов. А такое уже бывало в истории и известно всем как крах пузыря доткомов.

Стратеги Morgan Stanley связывают узость нынешнего рынка с притоком средств пассивных инвесторов — индексных ETF, взаимных фондов, некоторых крупных инвесторов, в результате которого ликвидность перераспределяется в пользу и так дорогих компаний. Пассивные фонды становятся все более влиятельными — и это меняет рынки.

Читайте также: Все инвестиции в одном приложении. Что такое Multi Invest и зачем он инвестору

Расцвет пассивных инвестиций

В 2021-м с уверенностью можно говорить об «индексной революции» как о свершившемся факте. По данным Bloomberg Intelligence, в марте 2021-го на пассивно управляемые фонды приходилось 42,9% всех активов (около $10 трлн) всех фондов. Для сравнения, в 1995 году этот показатель составлял 3%, в 2005-м — 14%.

Такими темпами пассивные фонды обойдут активные по объему средств под управлением в течение пяти лет. Три столпа пассивного инвестирования — BlackRock, State Street и Vanguard — сейчас суммарно владеют 20% всех компаний из индекса S&P 500, писал в октябре The Economist.

Индексные фонды, очевидно, привлекают инвесторов низкой комиссией (к примеру, в Vanguard Large-Cap ETF она составляет 0,04% в год от внесенных средств по сравнению с 1−2% плюс плата за успех в активных фондах) и неочевидным преимуществом активного управления: за последние 10 лет непрекращающегося «бычьего» цикла 82,5% управляющих проиграли рынку по доходности для инвесторов после вычета комиссии. На менее стабильном рынке в 2000-е управляющие в основном обыгрывали индексные фонды.

Читайте также: Сравниваем вложения в S&P 500 и другие индексные фонды: доходность и риски

Пассивное инвестирование меняет рынок

Пассивное инвестирование наделяет особой властью индексы, но концентрация рынков — лишь одно из последствий. Инвестирование на основе индексов — то есть без анализа конкретных эмитентов — также приводит к тому, что рынки становятся более переоцененными, доказывает Винсена Делуард из брокерской фирмы StoneX.

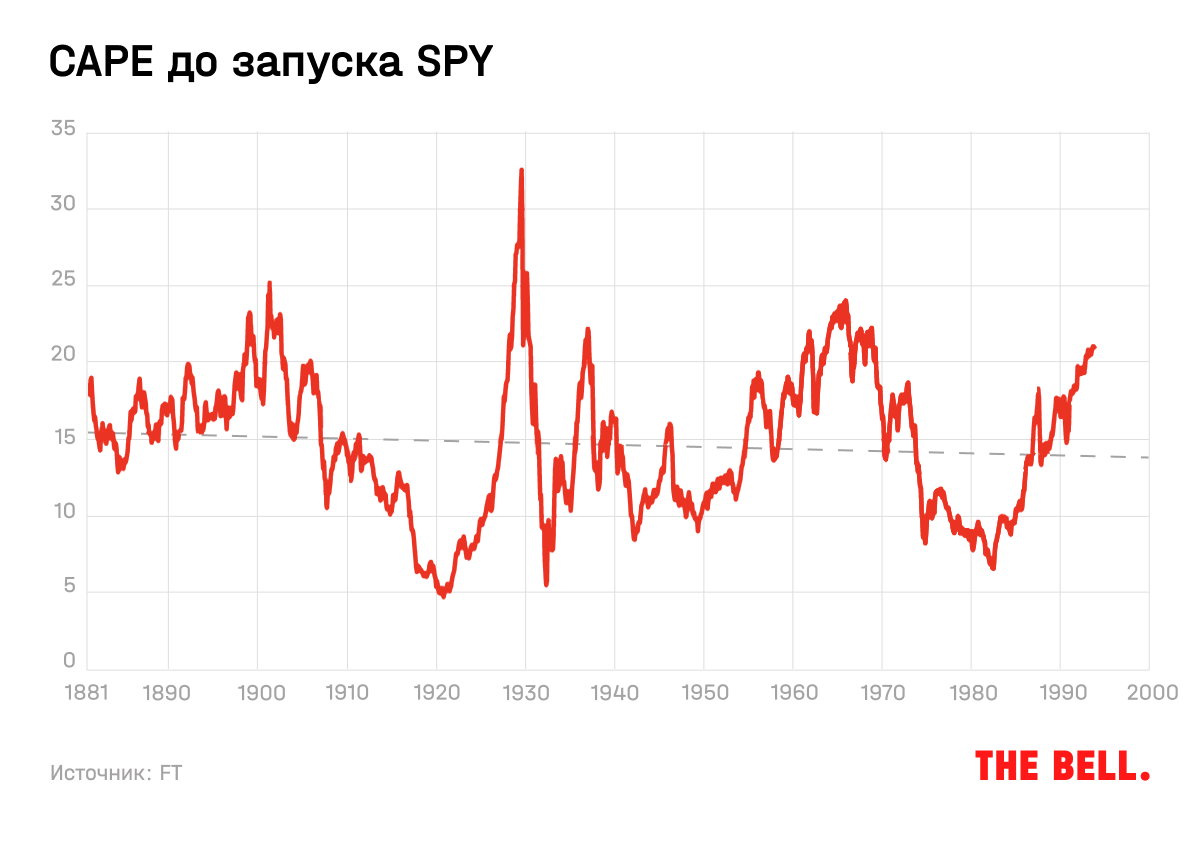

Для расчета он взял циклически скорректированный индекс Шиллера (CAPE) — отношение цены к скользящей средней прибыли за 10 лет. Такая нормализация позволяет сгладить колебания прибылей из-за бизнес-циклов. Между 1881 и 1993 годом, когда был запущен первый ETF на индекс S&P 500, трендовый CAPE почти не менялся.

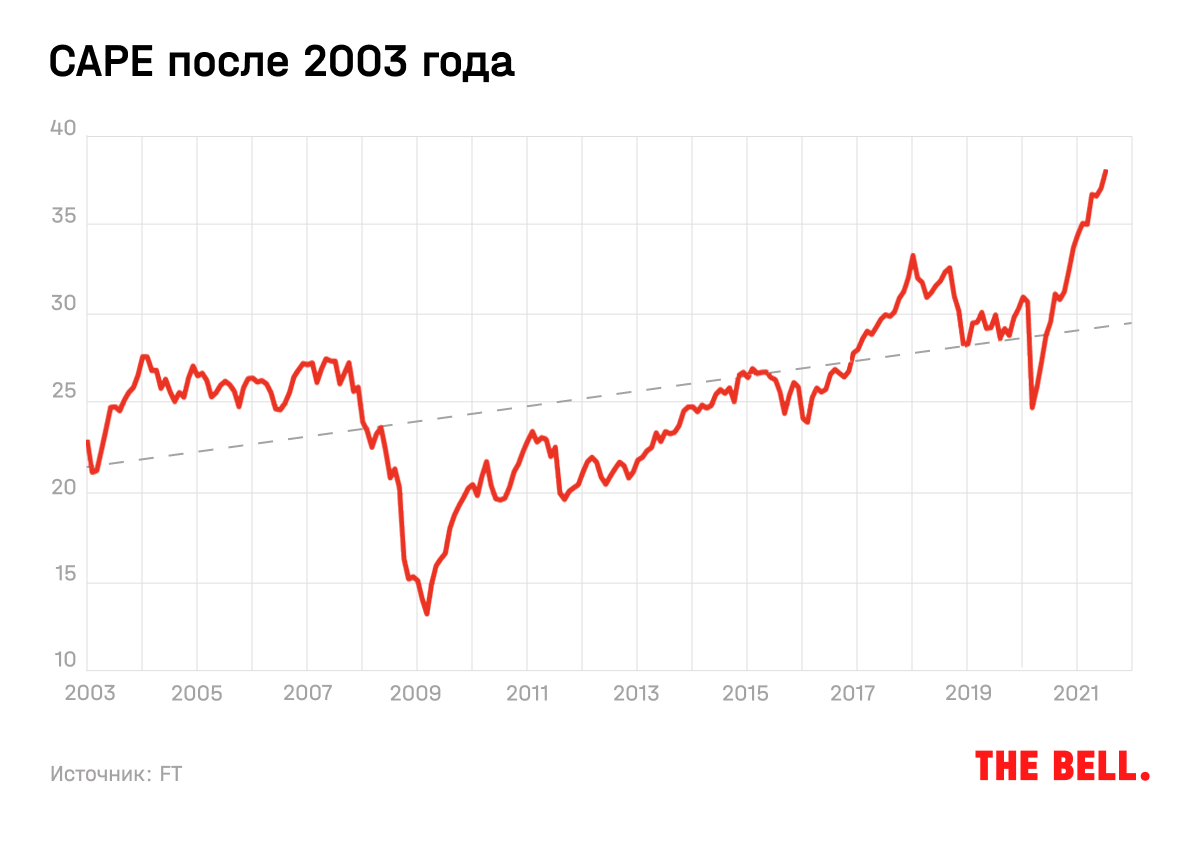

Но начиная с 2003 года заметен восходящий тренд в показателе CAPE до нынешних рекордных уровней. Пассивное инвестирование, по оценке Делуарда, ответственно за 27% роста CAPE относительно исторических средних — за остальное несет ответственность ультрамягкая денежно-кредитная политика центробанков.

Пассивное инвестирование награждает большие компании роста за счет недооцененных компаний стоимости, говорит Делуард. С исторической точки зрения это не является нормой: рынки раньше давали премию акциям малой капитализации и акциям стоимости, отмечает эксперт.

В результате инвесторы и получают картину, описанную в начале статьи: оценка компаний все больше отрывается от фундаментальных показателей, число коррекций на рынках уменьшается, и они становятся короче, потому что выкупаются пассивными инвесторами.

Но это же приводит к надуванию пузырей, при этом динамика биржевых индексов все меньше связана с экономической ситуацией. По подсчетам Делуарда, тот же паттерн наблюдается не только в США: чем больше доля пассивных инвесторов, тем дороже стоит рынок по показателю price to sales (P/S). Индексное инвестирование также активно растет в Европе, пишет FT.

Еще одна сфера, вызывающая беспокойство у инвесторов, — корпоративное управление. Пассивные фонды, инвестирующие в сотни, если не тысячи компаний, о нем не заботятся, в отличие от активных инвесторов, отмечает The Economist. По прогнозу, в течение 20 лет BlackRock, State Street и Vanguard овладеют 40% всех голосов в компаниях из индекса S&P 500.

В результате рост влияния пассивных инвесторов может ослаблять одну из главных функций фондовых рынков — наделение капиталом и обеспечение роста качественных эмитентов, говорилось в отчете ОЭСР. В теории это может способствовать росту числа зомби-компаний.

По мере того как индексные фонды набирают силу, волатильность может увеличиться — это следует из исследования, опубликованного на сайте ФРС. Резкие движения на рынках в последние годы действительно происходят все чаще, и это в том числе связано с пассивным инвестированием, пишет Bloomberg со ссылкой на Bank of America и Societe Generale.

Читайте также: Вступайте в игру как можно раньше: об инвестициях в акции и украинский бизнес

Как быть инвестору

Пассивное инвестирование меняет рынок и, как считают многие инвесторы, не в лучшую сторону — делая его менее рациональным и более трудным для анализа. Некоторые, как Делуард, считают, что оно приводит к увеличению пузырей (признавая, что в большей степени за него ответственны центральные банки). Но даже те, кто говорит об опасности индексных фондов, не выступают против них — слишком велики сейчас их преимущества для большого числа частных инвесторов.

Расцвет пассивного инвестирования — еще одно подтверждение того, что идеи имеют значение. И это необходимо учитывать инвесторам в своих решениях.

1. Уоррен Баффетт советовал большинству розничных инвесторов вкладывать деньги в индексные фонды. Но, если вы следуете этому совету, ваш портфель в большей степени зависит от переоцененных компаний.

Например, по данным на 24 ноября, наибольший вес в индексе компаний малой капитализации Russell 2000 занимали «мемные» акции сети кинотеатров AMC и Avis Budget Group. Сервис проката автомобилей привлек внимание частных инвесторов после того, как 2 ноября компания заявила о планах добавить электромобили — ее акции за день взлетели более чем в два раза. Ставший мемом еще в январе GameStop с начала года подорожал в 11 раз: теперь компания стоит около $16 млрд и занимает 16-е место по весу в индексе S&P Mid Cap 400.

Неудивительно, что большинство управляющих, в большей степени, чем частные инвесторы, избегающих «мемных» акций, проигрывает бенчмаркам. По этой же причине октябрь был ужасным месяцем для управляющих, если сравнивать их доходность со среднерыночной: акции Tesla, которые многие из них предпочитают не покупать, выросли на 44%.

Но пассивные фонды не могут удалить из своих портфелей, скажем, Tesla, Nvidia или AMC, если они входят в индексы, за которыми они следуют. А активные — могут. К примеру, звездный управляющий Джоэл Тиллингаст из Fidelity Investments, который раньше был крупнейшим акционером GameStop, теперь не владеет ни одной их акцией. Все бумаги во время пика хайпа вокруг Gamestop продали и фонды Scion Asset Management Майкла Бьюрри, и Permit Capital Джона Бродерика.

2. Даже если вы используете в анализе только фундаментальные показатели, необходимо учитывать премию, которую дает включение компании в индекс за счет притока средств пассивных инвесторов. В логическом пределе это ведет к тому, что компания становится все более переоцененной.

Инвесторам, ищущим недооцененные компании, тот же Делуард недавно советовал обратить внимание на бумаги, не входящие в индексы, — например, акции компаний из «олдскульных» отраслей: энергетики и производства табака. Дисконт, который заложен в их стоимости, будет реализован — пусть и не в течение нескольких месяцев, но точно на горизонте десятилетий, уверен он. Единственный вопрос — готов ли кто-то столько ждать в эпоху Tesla и Reddit.

Источник:

Минфин

Комментарии - 4