Эффективный портфель — это система, в которой разные активы взаимно компенсируют риски друг друга. Акции обеспечивают рост, облигации — стабильность, альтернативные инвестиции — дополнительную защиту от рыночных колебаний. Как найти верный баланс между классами активов, рассказал инвестиционный эксперт Роберт Ли.

27 октября 2025, 13:46

Читати українською

Диверсификация портфеля: как правильно совмещать активы для стабильного роста

Как работает настоящая диверсификация: продаем зонтики и солнцезащитные очки

Представьте, что вы продаете зонтики и солнцезащитные очки.

- Если у вас только зонтики — вы зарабатываете только в дождливые дни.

- Если только очки — только в солнечные.

Однако если у вас есть и то, и другое, то прибыль стабильна при любой «погоде».

Так же работает и диверсификация портфеля: когда один класс активов «переживает ненастье», другой может «сиять на солнце», обеспечивая стабильность и предсказуемость вашего капитала.

Корреляция — это статистический показатель, описывающий, как два актива двигаются друг относительно друга. Она измеряется в диапазоне от -1 до +1.

-

Положительная корреляция (+1). Активы двигаются в одном направлении — когда один растет, другой также растет; когда один падает, другой следует за ним.

К примеру, акции Coca-Cola и Pepsi. Обе компании работают в одной отрасли и зависят от схожих рыночных факторов. Обладание обоими не обеспечивает настоящей диверсификации.

-

Отрицательная корреляция (-1). Активы двигаются в противоположных направлениях — когда один растет, другой снижается. Это «святой Грааль» диверсификации.

К примеру, во время экономических кризисов акции часто дешевеют, тогда как долгосрочные государственные облигации растут в цене, поскольку инвесторы ищут «тихую гавань».

-

Нулевая корреляция (0). Движение цен активов не связано между собой. Это также полезно для диверсификации, ведь колебания одного актива не влияют на другой.

Суть диверсификации — в создании портфеля, где активы имеют низкую, нулевую или отрицательную корреляцию между собой. Это позволяет снизить риски и сгладить колебания рынка.

Основные классы активов и их роли в портфеле

Чтобы эффективно комбинировать активы, важно понимать характеристики каждого класса. Ниже представлены основные категории, их свойства, риски и роль в сбалансированном инвестиционном портфеле.

1. Акции (Equities) — это доля собственности в компании. Акции являются «двигателем» роста вашего портфеля.

Характеристики: Высокий потенциал доходности в долгосрочной перспективе. Исторически акции обеспечивают самую высокую прибыль среди основных классов активов.

Риски: высокая волатильность (колебания цены) в краткосрочной и среднесрочной перспективе. Существует риск потери всего капитала в случае банкротства компании (но при инвестировании в индексы этот риск нивелируется).

Роль в портфеле: генерация капитала, рост, защита от инфляции (успешные компании могут повышать цены на свои товары и услуги, что передается в рост прибыли и стоимости акций).

Внутренняя диверсификация:

-

По географии: акции развивающихся рынков (Emerging Markets) и развитых рынков (Developed Markets, например, США, Европа, Япония). Они реагируют на разные экономические циклы.

-

По размеру компаний (капитализации): Large-Cap (крупные компании такие, как Apple, Microsoft), Mid-Cap (средние), Small-Cap (малые компании с большим потенциалом роста, но и более высоким риском).

-

По стилю: Growth stocks — акции быстрорастущих компаний (например, Tesla); Value stocks — акции недооцененных, стабильных компаний (например, Johnson & Johnson).

-

По секторам экономики технологии, здравоохранение, финансы, промышленность, коммунальные услуги. Падение одного сектора может компенсировать стабильность другого.

2. Облигации (Bonds/Fixed Income) — это долговые инструменты, предусматривающие заем денег правительства или компании в обмен на регулярные купонные выплаты и возврат номинала в конце срока.

Характеристики: более низкая доходность по сравнению с акциями, но имеет значительно более низкий риск. Облигации предлагают предполагаемый денежный поток в виде купонов.

Риски: кредитный риск (эмитент может не вернуть долг), риск процентной ставки (рост ставок снижает цену имеющихся облигаций).

Роль в портфеле: стабильность, сохранность капитала, генерация регулярного дохода. Облигации — это ключевой элемент портфеля, обеспечивающий его устойчивость при значительных рыночных колебаниях. Как уже упоминалось, качественные государственные облигации часто имеют отрицательную корреляцию с акциями в периоды кризисов.

Внутренняя диверсификация:

-

По эмитенту: государственные (наиболее надежные), муниципальные, корпоративные (более рискованные, но с более высокой доходностью).

-

По сроку погашения (дюрации): краткосрочные (менее чувствительные к изменению процентных ставок), среднесрочные, долгосрочные (более чувствительные).

-

По кредитному качеству: инвестиционный уровень (надежный) и высокодоходный («мусорный», с повышенным риском дефолта).

3. Недвижимость (Real Estate) — это инвестиции в физические объекты (жилая или коммерческая недвижимость) или в ценные бумаги, связанные с недвижимостью — REITs (Real Estate Investment Trusts).

Характеристики имеет потенциал как для роста капитала, так и для получения стабильного дохода от аренды. Исторически недвижимость обеспечивает надежную защиту от инфляции, поскольку арендная плата и стоимость объектов имеют тенденцию расти вместе с общим уровнем цен.

Риски: низкая ликвидность (физическую недвижимость невозможно быстро продать), высокий порог входа, дополнительные расходы на содержание. REITs значительно ликвиднее, но в то же время подвержены рыночным колебаниям, подобно акциям.

Роль в портфеле: диверсификация от традиционных классов активов — акций и облигаций. Ценообразование на недвижимость зависит от отдельных факторов (локальные рынки, уровень ипотечных ставок и демографические тенденции).

4. Товарные активы (Commodities) — это сырьевые товары: драгоценные металлы (золото, серебро), энергоносители (нефть, газ), а также сельскохозяйственная продукция (пшеница, кофе

Характеристики: товарные активы не генерируют доход — они не приносят дивидендов или купонных выплат. Прибыль формируется только за счет роста цены. В то же время, этот класс активов характеризуется высокой волатильностью и склонностью к резким колебаниям стоимости.

Риски: высокая спекулятивность, зависимость от глобального спроса и предложения, макроэкономические факторы и геополитическая ситуация.

Роль в портфеле: прежде всего — защита от инфляции. Когда инфляция растет, цены на сырье обычно реагируют первыми. Золото традиционно считается «безопасным убежищем» (safe haven) в периоды геополитической нестабильности и финансовых кризисов, поскольку часто имеет низкую или даже отрицательную корреляцию с акциями. Однако доля товарных активов в портфеле должна быть ограничена — обычно не более 5−10%. Это позволяет снизить риски, одновременно сохраняя их защитную функцию.

5. Альтернативные инвестиции — это широкая категория, включающая все активы, не относящиеся к традиционным классам, таким как акции или облигации. К ним относятся частный капитал (private equity), венчурный капитал, хедж-фонды, предметы искусства, криптовалюты

Характеристики: сложные для понимания, часто малоликвидные, с высоким порогом входа. Потенциально они могут обеспечить очень высокую доходность.

Риск: повышенная рискованность, низкая прозрачность, высокие комиссии.

Роль в портфеле: предоставляют доступ к стратегиям, не связанным с публичными рынками. Обычно используются опытными и богатыми инвесторами для дальнейшей диверсификации. Для большинства розничных инвесторов это необязательный компонент портфеля.

Построение и управление портфелем

Теперь, когда мы знаем «ингредиенты», узнаем больше о том, как готовить блюдо.

Шаг 1. Стратегическое распределение активов (Strategic Asset Allocation)

Это самое важное решение, которое вы принимаете как инвестор. Именно он определяет до 90% результатов вашего портфеля. Это долгосрочный план, показывающий, какой процент капитала вы вкладываете в каждый класс активов.

Распределение активов зависит от трех ключевых факторов:

1. Инвестиционный горизонт. В какой срок вы собираетесь использовать эти средства?

-

Длинный горизонт (10+ лет): вы можете позволить себе больше рисковать, а значит, держать большую долю акций. У вас есть время, чтобы восстановиться после рыночных спадов.

-

Короткий горизонт (до 5 лет): необходима стабильность, поэтому большая часть портфеля должна быть в консервативных инструментах — облигациях и наличных.

2. Толерантность к риску. Как эмоционально вы реагируете на потери? Сможете ли спокойно спать, если ваш портфель за месяц потеряет 20% стоимости? Честный ответ на этот вопрос поможет избежать панических продаж в периоды рыночных спадов.

3. Финансовые цели. На что вы собираете деньги — пенсию, образование детей, покупку жилья? Различные цели требуют разных стратегий инвестирования.

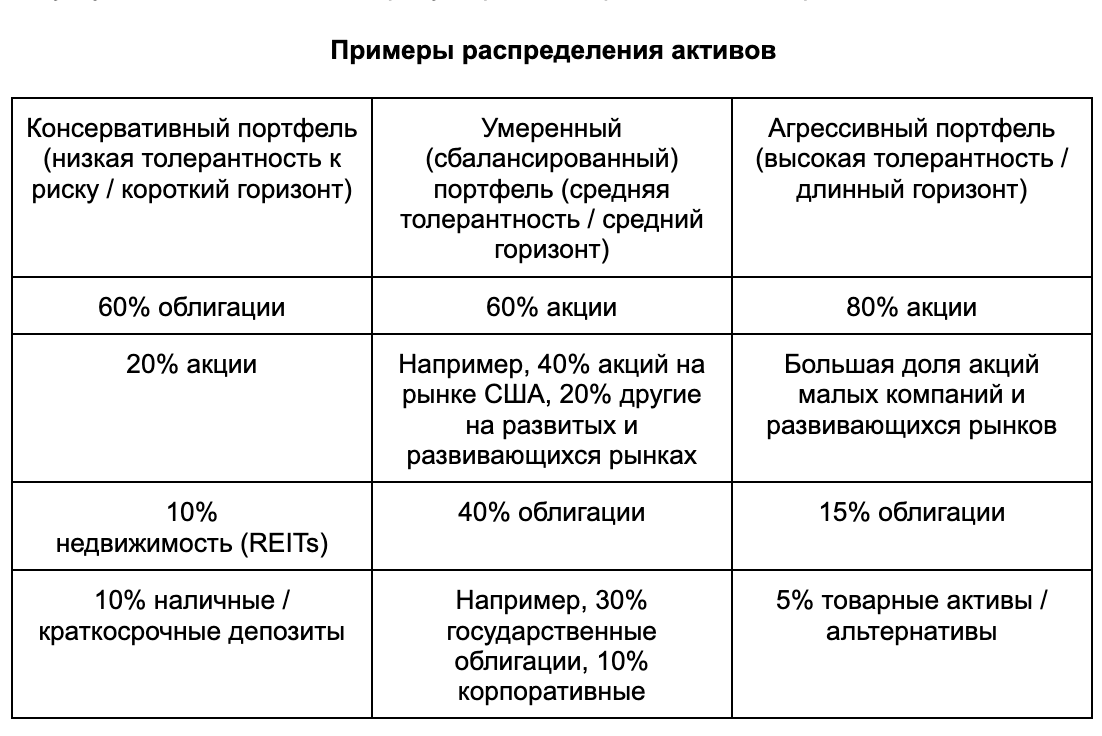

Примеры распределения активов

Умеренный портфель считается классическим портфелем «60/40», который долгое время оставался «золотым стандартом» в мире инвестирования.

Шаг 2. Тактическое распределение активов (Tactical Asset Allocation) — для опытных инвесторов.

Это краткосрочные отклонения от вашей стратегической алокации с целью пользоваться рыночными возможностями. К примеру, если вы считаете, что акции сейчас недооценены, вы можете временно увеличить их долю с 60% до 65%. Такой подход требует глубокого анализа рынка и не рекомендуется начинающим.

Шаг 3. Ребалансировка. Это процесс периодического возврата вашего портфеля в первоначальное стратегическое распределение.

Почему это критически важно?

Представьте, что вы начали с портфеля 60/40. После нескольких лет рост рынка акций их стоимость выросла быстрее облигации. Теперь ваш портфель может иметь соотношение 75/25. Это означает, что он стал гораздо более рискованным, чем вы планировали сначала.

Ребалансировка заставляет делать то, что правильно, но психологически трудно: продавать выросшие (продать дорого) активы и покупать упавшие или выросшие меньше (купить дешево).

Как часто ребалансироваться?

- По времени: раз в год или раз в полгода.

- За порогом: когда доля любого класса активов отклоняется от целевой более чем на 5%.

Советы для старта в инвестировании

Сочетание разных классов активов — это не попытка предсказать будущее или «обыграть рынок», а признание того, что мы этого не можем сделать.

-

Диверсификация — главный инструмент управления рисками. Она защищает от катастрофических потерь, связанных с одним активом, сектором или страной.

-

Фундамент — понимание корреляции. Ищите активы, которые по-разному реагируют на одни и те же экономические события.

-

Уникальная роль в каждом классе активов. Акции — для роста, облигации — для стабильности, недвижимость и товары — для диверсификации и защиты от инфляции.

-

Личный план (стратегическое распределение) — самый важный. Он должен соответствовать вашему инвестиционному горизонту, целям и психологии.

-

Дисциплина — ключ к успеху. Создайте план и придерживайтесь его. Регулярно проводите ребалансировку и не поддавайтесь рыночной панике или эйфории.

Создание диверсифицированного портфеля похоже на строительство крепкого корабля. Вы не знаете, какой будет погода в море — штиль, шторм или ураган. Но можно построить корабль достаточно крепкий, чтобы выдержать любую непогоду и уверенно доставить вас к вашей финансовой цели.

Комментарии