За счет роста учетных ставок в мире за прошедший год мы получили значительное количество привлекательных предложений на рынке облигаций, которых не было десятилетиями. Инвестиционный эксперт Евгений Тригубченко рассмотрел разные классы облигаций и определил наиболее перспективные для инвестирования в 2024 году.

22 января 2024, 8:47

Читати українською

Какие облигации следует рассматривать на покупку в начале 2024 года

Американские государственные облигации (трежерис)

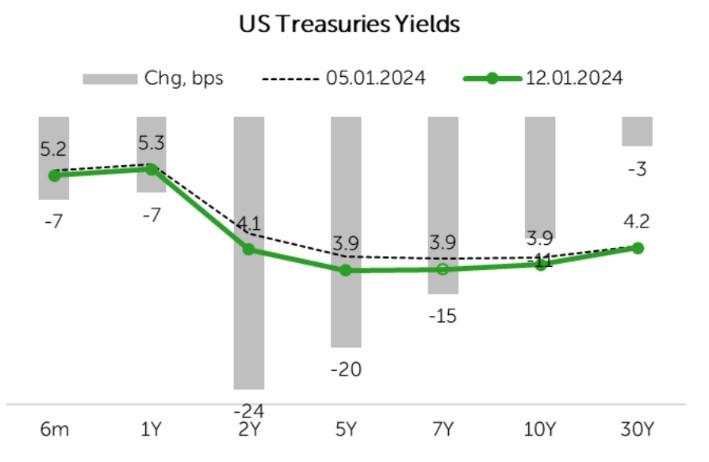

Начнем с самых надежных и популярных на рынке — государственных облигаций Соединенных Штатов Америки.

Источник: Bloomberg

На графике можно увидеть, что на сегодняшний день их доходность варьируется от 5,3% годовых по 1-летним бумагам, и до 3,9% — за десятилетние облигации. Откровенно говоря, доходности снизились, по сравнению с теми, которые были несколько месяцев назад. Напомню, что по 10-летним тогда можно было получить доходность в 5% годовых. На сегодня короткие трежерис выглядят интереснее всего, конечно, если вас устроит достаточно консервативная доходность этого инструмента.

Американские корпоративные облигации высокого кредитного рейтинга

Большой интерес к корпоративным бондам высокого кредитного качества сохраняется. Падение корпоративных облигаций за последние два года связано с ростом безрисковых ставок, а не с ростом премий за кредитный риск. Премии за кредитный риск, в лучшем случае, средние, по историческим меркам.

В то же время, сегмент качественных бондов позволяет зафиксировать недалекую от максимальной за 15 лет доходность при достаточно низком кредитном риске. К тому же, еще есть возможность заработать на росте цены самих облигаций, кроме процентной доходности, за следующие несколько лет, поскольку ожидается снижение учетной ставки. Поэтому, по моему мнению, этот класс активов выглядит наиболее оптимально, с точки зрения соотношения между риском и потенциальной доходностью.

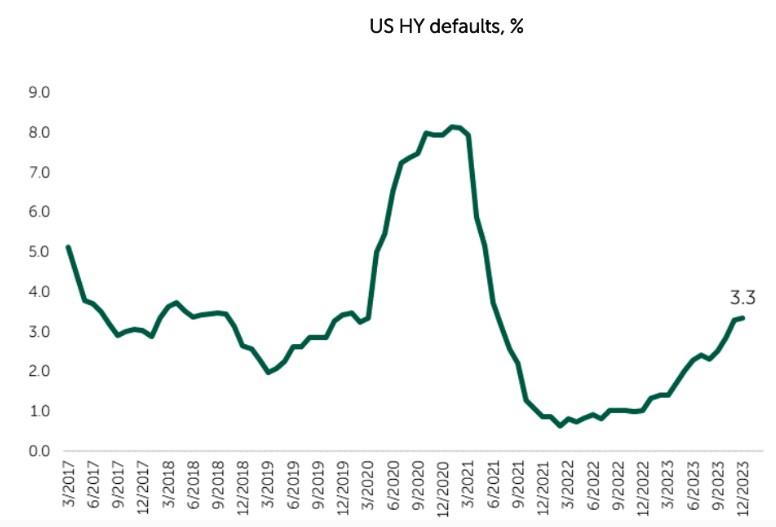

Американские корпоративные облигации низкого кредитного рейтинга (высокодоходные или «мусорные» облигации)

После ралли в конце декабря 2023 года этот класс бондов начал торговаться дорого. Замедление экономики США будет оказывать давление на кредитные метрики компаний, и продолжит рост стоимости обслуживания долга, поскольку компании вынуждены рефинансировать старые обязательства, привлеченные под более низкую процентную ставку, по новой, более высокой. Однако, в среднем, кредитные метрики для эмитентов находятся в достаточно хорошем состоянии. Но это не исключает возможности роста дефолтов, сейчас этот показатель составляет 3,3%.

Источник: Bloomberg

И даже с учетом этого сценария, спред между облигациями высокого кредитного рейтинга и низкого достаточно мал, поэтому нет никакого смысла брать на себя дополнительные риски. В связи с этим у меня отрицательный взгляд на этот класс в целом.

Корпоративные облигации высокого кредитного рейтинга развивающихся стран

Этот класс облигаций не предлагает значительной премии по американским облигациям. При этом у американского класса бондов этого же кредитного рейтинга лучшая ликвидность, эмитенты менее подвержены влиянию изменения настроений на рынке и оттоку капитала в другие активы. К тому же, статистически американские бонды не отстают по динамике от облигаций развивающихся стран по совокупной прибыльности на горизонте 12 месяцев после начала фазы снижения ставки ФРС. Поэтому на сегодняшний день у этого класса активов нет особых преимуществ.

Корпоративные облигации низкого кредитного рейтинга развивающихся стран (высокодоходные или «мусорные» облигации)

Именно у этих облигаций есть все шансы в 2024 году стать бенефициаром погони за прибыльностью из-за большей склонности инвесторов брать на себя кредитный риск. Базовый сценарий мягкой посадки экономики США и плавного снижения ставки ФРС и стабильной прибыльности предполагает ограниченный потенциал роста цен в классе высокорейтинговых облигаций.

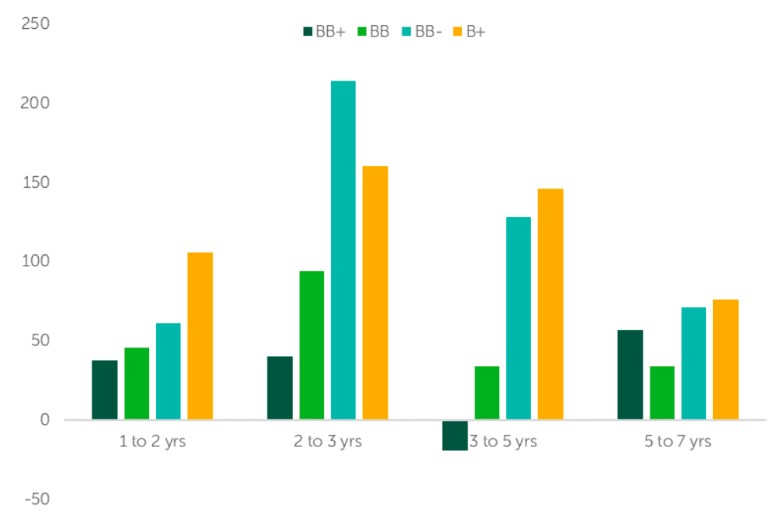

Снижение безрисковой долларовой ставки является положительным фактором для бондов развивающихся стран, поскольку это способствует росту притока средств именно в них. Кредитную премию в этом классе на сегодняшний день относительно американских бондов того же кредитного рейтинга нельзя назвать щедрой. Она торгуется в районе среднего исторического значения, что уже гораздо лучше, чем можно получить в других классах облигаций, и, конечно, выше, чем у высокорейтинговых бондов. Кроме того, статистически этот класс бондов показывает сильный рост на фазе смягчения монетарной политики ФРС исторически.

Источник: Bloomberg

Премия бондов развивающихся стран по отношению к американским в этом же кредитном рейтинге (указано все в базисных пунктах, 100 б.п. = 1% прибыльности).

Читайте также: Спотовые Bitcoin-ETF: удастся ли на них заработать уже в 2024 году

К тому же, во многих развивающихся ключевых странах, локальные национальные банки перешли к фазе смягчения монетарной политики, которая поддержит кредитные профили компаний. В то же время, не стоит игнорировать риски, связанные с жесткой монетарной политикой США (например, сокращение ликвидности в банковской системе), геополитические риски, риски ошибки прогноза (т.е. запоздавшее снижение ставки ФРС и жесткую посадку). В связи с этим, в этом классе бондов стоит держать ключевой фокус на корпоративных выпусках, предлагающих дополнительные премии, при достаточно устойчивом кредитном профиле компаний.

Автор:

Источник:

Минфин

Комментарии - 1