Несмотря на ожесточенные бои, постоянные обстрелы украинской энергетической инфраструктуры и явное обострение политической, военной и экономической обстановки в мире, гривна в ноябре держалась достойно. Сможет ли она и дальше оставаться такой же прочной, разбирался «Минфин».

24 ноября 2022, 7:20

Читати українською

Враг уничтожает украинскую инфраструктуру: как отреагирует гривна в декабре

До сих пор запас прочности нацвалюте во многом обеспечивало удержание Нацбанком коридора по доллару 36,57−36,93 гривны. Хотя для этого регулятору и приходилось распродавать на межбанке свои резервы. Отчасти в пользу гривны играла и высокая инфляция: стремительный рост цен сокращает объем свободных денег у населения под покупку валюты, что снижает давление на валютный рынок.

Наконец, эффективными оказались и мероприятия НБУ, призванные сбить ажиоажный спрос на валюту, — от подкрепления касс банков наличной валютой до внедрения новых видов депозитов под размещение купленных у банков долларов.

Читайте также: Михаил Ребрик о новых валютных депозитах: это выгоднее, чем покупка стейблкоинов

В итоге, в ноябре курс продажи наличного доллара установился в пределах 40−41 гривен. Лишь евро так и остался главной спекулятивной валютой за счет скачков пары евро/доллар на внешних рынках. Его котировки то проваливались к цели около 39 гривен за евро, то также быстро взлетали до уровней около 41−42 гривен.

Теперь граждан и бизнес волнуют перспективы поведения курса в декабре, традиционно самом «опасном» для валютного рынка месяце года.

В «плюс» гривне в следующем месяце сработают:

Стабилизация поступлений финансовой помощи от США и ЕС. Период многочисленных согласований сроков и сумм траншей, похоже, закончен и наш Минфин может рассчитывать на относительно стабильное ежемесячное покрытие дыр бюджета в сумме до 1,5 млрд евро от ЕС и не менее $1,5 млрд от Штатов. А это около 110 млрд гривен в эквиваленте, как минимум.

Читайте также: Байден поручил Госдепу выделить $400 миллионов на военную помощь Украине

Намерение НБУ и дальше сохранять текущий официальный курс. Во всяком случае, руководство регулятора не видит причин для его пересмотра. Нацбанк продолжит в декабре удерживать коридор на межбанке в пределах 36,57−36,93 гривны за доллар. Ведь в условиях и без того быстрого роста цен повысить в декабре официальный курс — значит еще сильнее раскрутить инфляцию, которая, по прогнозам НБУ, по итогам года составит 30%.

Вряд ли новый руководитель НБУ готов к тому, чтобы начало его каденции ассоциировалась с очередной масштабной девальвацией гривны. Тем более, что он неоднократно заявлял о стабильной работе банковского сектора и валютного рынка в условиях войны. И сделал удержание стабильности одним из главных приоритетов своего руководства Нацбанком.

Распродажи доллара из резервов для покрытия нехватки предложения на межбанке увеличатся в декабре до месячного объема в $1,7−3,1 млрд. Это частично подстрахует нацвалюту, так как «откачает» с ресурсного рынка гривневый эквивалент проданной регулятором валюты со счетов банков и их клиентов.

Продление работы «зернового коридора». Несмотря на все происки страны-агрессора, коридор будет работать и в декабре. Отчасти это увеличит приток валюты на украинский межбанк за счет операций зернотрейдеров.

Механизм трехмесячных депозитов с покупкой валюты в эквиваленте до 100 тысяч гривен с выдачей наличной валюты по окончанию срока вклада. Пока он дает порядка 22−25% годовых. Хотя обладатели таких депозитов частенько сталкиваются с задержками выдачи наличнй валюты, банки пока неплохо справляются с этой задачей. Это снижает давление на наличном рынке, поскольку после удачного тестирования новый инструмент НБУ не вызвал разочарования у населения. Доверие частных вкладчиков к такого рода депозитам сохранится и в декабре.

Постепенное изменение политики Минфина в части доходности военных облигаций на первичном рынке. На момент написания статьи чиновники уже подняли котировки по гривневым бумагам до максимальных 19,25% годовых. И это увеличило объемы размещения облигаций на аукционах.

После предыдущих повышений ставок Федрезерва до 4% годовых и ЕЦБ до 2% годовых явно нелогичными с учетом премии за риск сейчас выглядят ставки привлечения валютных облигаций с максимальной доходностью до 4,5% годовых в долларе и до 2,5% годовых в евро. То есть, скоро и эти привлечения будут проходить по более привлекательным для инвесторов ставкам. Постепенное повышение доходности по украинским военным облигациям продолжится и в декабре, что снизит потребность в эмиссии гривны Нацбанком, хотя и не остановит ее полностью.

В «минус» гривне в декабре сработают:

Непростые переговоры с МВФ. После достаточно оптимистичных заявлений чиновников о перспективах запуска новой программы с Фондом наступило информационное затишье. В настоящее время официальные комментарии по этому вопросу либо вовсе пропали из эфира, либо стали гораздо сдержанней и по ожидаемой сумме, и по срокам самого запуска программы. А МВФ после недавнего выделения экстренных $1,5 млрд выдвигает даже несмотря на войну целый ряд требований к Украине, не все из которых нравятся нашим чиновникам.

Читайте также: Украина и МВФ достигли договоренности по мониторинговой программе

В итоге, в самом лучшем случае реальное подписание нового соглашения с Фондом состоится не раньше конца года. Неопределенность данной ситуации пока очень плохо влияет на перспективы гривны в следующем году и на круг инвесторов, которые ждут «отмашки» от «якорного» инвестора.

Разрушение критической инфраструктуры и перебои с электричеством. Это негативно отражается не только на ВВП и экспортном потенциале страны, но и требует от правительства значительных дополнительных закупок импортного оборудования и энергоносителей для прохождения отопительного сезона. В итоге, импорт растет, что отразится на поведении межбанка и увеличит негативное сальдо торговли.

Новые валютные ралли по паре евро/доллар перед и во время декабрьских заседаний ФРС США и ЕЦБ. Рынок ожидает 14 декабря повышения процентной ставки Федрезерва еще на 0,75% годовых до 4,75% годовых и 15 декабря — ключевой ставки ЕЦБ на 0,75% годовых до 2,75% годовых. Эти сценарии заложены сейчас финансистами в соотношение пары евро/доллар.

Читайте также: Доллар снова дешевеет: как долго это продлится

Но по риторике чиновников западных регуляторов уже видны существенные расхождения во взглядах на дальнейшие методы борьбы с инфляцией, ради чего они, собственно, и поднимали ставки. Причем, если среди топов ФРС единство позиций на декабрьском заседании хоть более-менее прогнозировано, то в Европе все очень сложно. Причины — зависимость ВВП многих стран ЕС от цены на газ и серьезный дисбаланс в экономическом развитии членов содружества.

Если что-то пойдет не так, пару евро/доллар продолжит сильно лихорадить, что немедленно будет отражаться на курсе евровалюты относительно гривны.

Плановая эмиссия НБУ.Учитывая растущие расходы бюджета, Нацбанку, скорее всего, не удастся в декабре избежать плановой 30- миллиардной эмиссии. В моменты роста портфеля облигаций регулятора (обычно по 15 млрд гривен) — это всегда провоцирует попытки вздернуть котировки на наличном рынке.

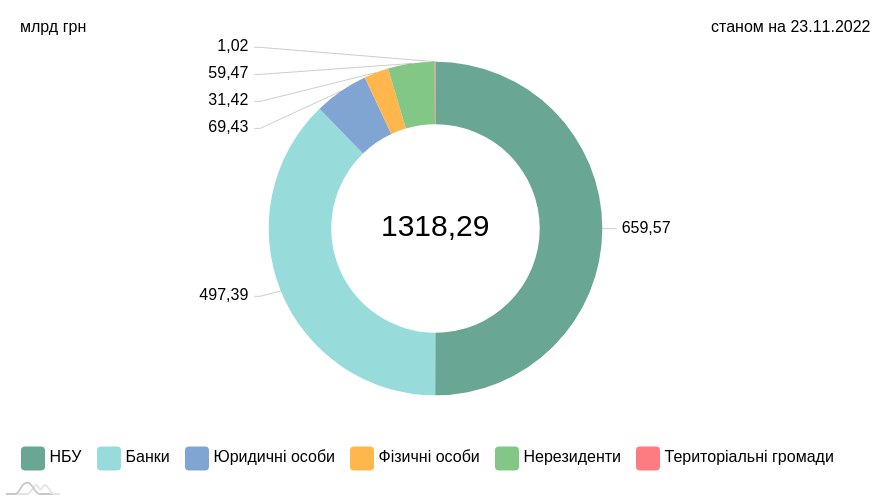

Сумма облигаций в портфеле регулятора

ОВДП, які знаходяться в обігу за номінально-амортизаційною вартістю

Нацбанк остается главным источником покрытия дефицита бюджета. Такая же ситуация сохранится и в последнем месяце этого года.

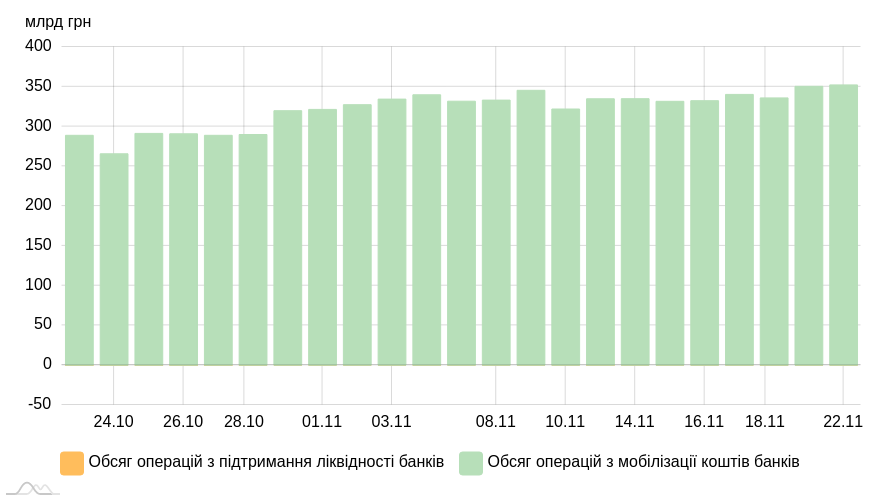

Гривневый навес излишней ликвидности. Пока значительная часть «напечатанной» ранее гривны оседает в депсертификатах Нацбанка. По состоянию

Обсяг операцій НБУ з регулювання ліквідності банків

По моим прогнозам, вложения в депсертификаты в последний месяц 2022 года периодически будут подниматьс выше 360−370 млрд гривен, что превращает валютный рынок в заложника ситуации. Снизить ставку с 23% годовых регулятор в декабре вряд ли решится. Причина — опасения, что эта гривна выйдет на межбанк и опосредованно — на наличный рынок.

Проблема перенаправления сверхликвидности банков на покупку облигаций и сокращения эмиссионного канала покрытия нехватки средств сохранится, что будет периодически давить на курс.

Прогноз «Минфина» по курсу гривны к доллару и евро на декабрь

В середине декабря из-за заседаний ФРС США и ЕЦБ по учетным ставкам нас неминуемо ожидают скачки пары евро/доллар. Из-за этого коридор по данной паре будет достаточно широким — от 1,01 до 1,06 доллара за евро с возможными кратковременными отклонениями в моменты оглашения важных американских и европейских экономических новостей.

В этом случае на межбанке курс доллара сохранится в коридоре от 36,5686 до 36,9343 гривен, а евро — в пределах 36,93−39,15 гривен.

Наличный рынок:

На наличном рынке ситуация будет достаточно стабильная. Ажиотажа по скупке СКВ не ожидается. Основной валютой для спекуляций останется евро. Особенно во время ралли по паре евро/доллар перед заседаниями ФРС США и ЕЦБ в середине декабря, а также перед завершением года.

Широкий спред между покупкой/продажей по евровалюте сохранится в пределах от 25 копеек до 1,30 гривны. Он будет зависеть в основном от оценки рисков быстрого изменения курса евровалюты аналитиками финкомпаний- владельцев крупных сетей по валютообмену и казначействами банков.

По доллару он в основном будет значительно уже — от 20 копеек до 1,0 гривны максимум.

Банки по наличному доллару в декабре будут работать в пределах коридора от 39,30 гривен до 41,50 гривен, а по евро — от 39,60 до 42,50 гривен.

Обменники финкомпаний свои декабрьские ценники станут выставлять в пределах:

доллар — коридор покупок и продаж от 39,35 до 41,30 гривен,

евро — коридор покупок и продаж от 39,70 до 42,30 гривен.

Комментарии - 3

Реагируют исключительно украинцы и уже от их реакции, зависит курс гривны

как на наличном рынке так и на безналичном…

Периодические истерики некоторых малодушных участников

обсуждения о том, что всё пропало, кроме негатива не приносят

ничего конструктивного в нашу реальную жизнь…