Валютный курс продолжает удивлять украинцев. После быстрой и активной девальвации гривны, когда на наличном рынке доллар уже продавали по 41,5 гривен, нацвалюта начала укрепляться. Надолго ли с нами этот тренд?

6 июня 2024, 14:30

Читати українською

Курсовая лихорадка усиливается: возможные стратегии для валютных инвесторов

Вечером 5 июня (на момент написания статьи) курс доллара на межбанке опустился до отметки 40,12/40,15 гривен, а в обменниках финкомпаний американскую валюту продавали уже по 40,6 — 40,65 гривен.

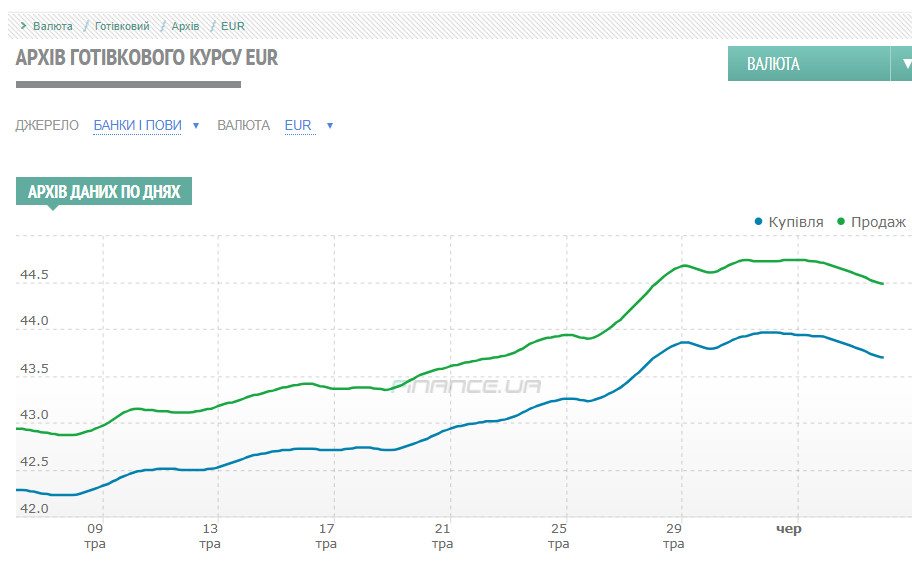

Просели ценники и по евро: на днях за него просили до 45 гривен, но под вечер среды евровалюту можно было спокойно купить уже по 44,35 гривен.

Подешевела евровалюта и на межбанке, где евро котировался к концу торговой сессии среды по 43,64/43,66 грн.

Параллельно реагировал на происходящее на торгах и официальный курс.

Официальный курс доллара и евро к гривне

Что же произошло с экономикой Украины за эти несколько дней, что привело к такой позитивной для нацвалюты смены курсового тренда?

Да особо ничего, просто Нацбанк «решил», что уже пора наводить порядок на торгах и уменьшить валютные колебания и раскачку рынка.

Этим регулятор в очередной раз доказал, что и кто у нас в реальности управляет курсом. В начале мая, расширив перечень валютных послаблений, НБУ спровоцировал дополнительный рост спроса на валюту без наличия на межбанке дополнительных источников активизации ее продажи со стороны экспортеров. В итоге рост спроса быстро погнал котировки вверх.

Девальвация гривны на межбанке быстро перекинулась на наличный рынок, где ценники стали работать на опережение котировок и темпов роста курса межбанка. Это, в свою очередь, провоцировало желание банков и обменников финкомпаний дозаработать на разницах курса безнала и нала.

Очередной рост межбанка вызывал рост наличного курса, что приводило к новому витку скупки банками валюты на межбанке на собственную валютную позицию с дальнейшей перепродажей ее через кассы по более высокому курсу.

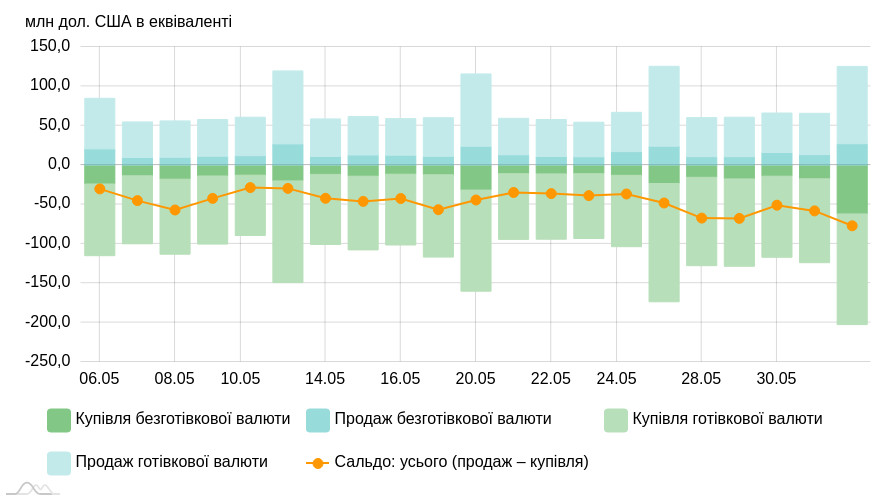

Круг замкнулся, а весь этот банкет девальвации оплатило в основном население, которое еще недавно не всегда покупало доллар и по 39,50−39,80 гривен, так как считало, что это «дорого». Теперь же люди активно скупали валюту янки по 41,20−41,50 гривен. Причем не только через кассы банков, но и на свои банковские карты в пределах ежемесячного лимита до 50 тысяч гривен в эквиваленте.

Операции физических лиц по покупке/продаже иностранной валюты (30 дней)

На подобном разгоне курса потеряли и импортеры, которые также были вынуждены переплачивать за безналичный доллар 1−1,2 «лишние» гривны. Но еще больше пострадали те из них, кто работает с евро, так как, кроме роста котировок доллара на украинском межбанке, в этот период евро укреплялся относительно доллара на международных площадках. То есть за счет синергии взлета котировок межбанка и международного рынка евровалюта в Украине выросла в этот период почти до 45 гривен на наличном рынке и существенно выше 44 гривен на межбанке.

От скачка котировок в мае выиграли:

НБУ — за счет продажи доллара на интервенциях по более высокому курсу и положительной переоценки ЗВР (правда, частично этот эффект снизился за счет отрицательной переоценки и обязательств Нацбанка).

Бюджет — выросли отчисления от акцизов и сборов, привязанных к официальному курсу доллара и евро (правда, теперь и обслуживание валютных долгов будет обходиться государству дороже в гривневом эквиваленте).

Экспортеры — за счет продажи валютной выручки по более интересному для них курсу.

Проиграли:

Импортеры и часть инвесторов, которые выводили дивиденды, — они покупали валюту уже значительно дороже, чем еще в апреле. Но импортеры по факту просто заложат все свои возросшие валютные затраты в цены на продукцию и услуги, переложат их на потребителя, то есть на нас с вами.

Население, которое теперь будет оплачивать дороже все услуги и товары, привязанные к импортной составляющей. А в условиях войны таких товаров и услуг большинство.

Часть инвесторов, которые в валютном эквиваленте потеряли часть своей доходности в гривневых инструментах. Это не значит, что гривневые инструменты стали для них убыточными, но в валютном эквиваленте их доходность при выросшем курсе стала меньше. Если сейчас гривна отвоюет у доллара часть ранее утраченных позиций, это скорректирует доходность гривневых инструментов в более интересном для инвесторов формате. Поэтому важно, до каких пределов откатится курс доллара после недавнего скачка.

Почему взлет курса доллара остановился

Процесс девальвации без соответствующей бюджетной подпитки не может продолжаться до бесконечности. Пример: НБУ продал (правда, уже по более высокому, пиковому курсу) на межбанке только за неделю с 27 по 31 мая «чистыми» $1 081,10 млн, что по курсу на торгах в эти дни составляет до 43,79 млрд гривен в эквиваленте. Чтобы купить эту валюту на торгах, клиенты потратили со своих счетов эту сумму в гривне, перечислив ее через свои банки на Нацбанк, то есть уменьшили гривневую ликвидность в банковской системе.

А за период

Причем эти гривневые суммы списаны в «закрома» НБУ. По факту они ушли из банковской системы, но потом и вернутся в нее через бюджетные расходы в гривне. Таким образом международная помощь перераспределяется через валютный рынок на потребности финансирования расходов бюджета в гривне.

Но платежеспособность бизнеса (импортеров) и возможности генерации ими ресурсов в гривне за счет реализации импортной продукции или услуг, а также инвесторов (в пределах выводимых дивидендов) — не бесконечна. Ограничены объемы свободной гривны и у населения, которое на определенном этапе уже тоже не готово к дальнейшему росту ценников обменников и снижает объемы своих покупок.

Массированная распродажа резервов Нацбанком в мае для покрытия спроса на валюту на межбанке на фоне постепенного сокращения объемов свободной гривны у импортеров и у инвесторов снизила платежеспособный спрос. В итоге это привело к завершению периода роста котировок на торгах, а затем и к их частичному снижению, то есть к коррекции рынка после недавнего скачка курса.

А если на проседание курса доллара в Украине еще и ситуативно накладывалось проседание курса евро относительно доллара на внешних рынках, курс евро проседал относительно гривны на эффекте подобной синергии.

Падение котировок межбанка начинает корректировать и котировки наличного рынка. Именно этот процесс мы сейчас и наблюдаем.

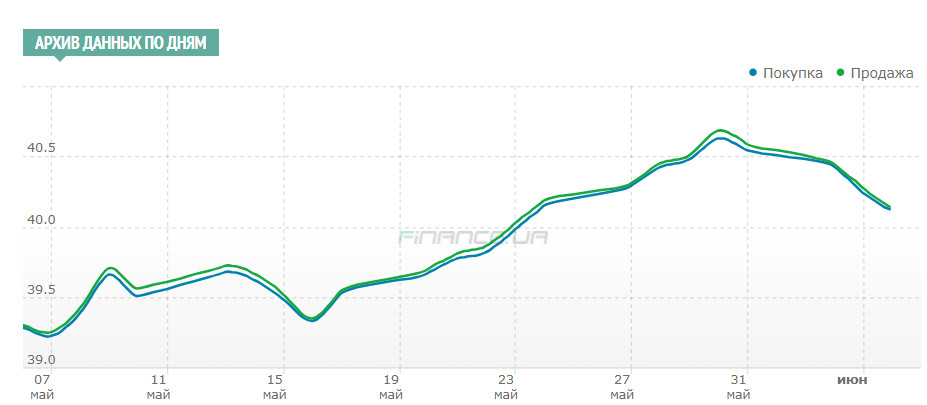

Курс доллара на межбанке

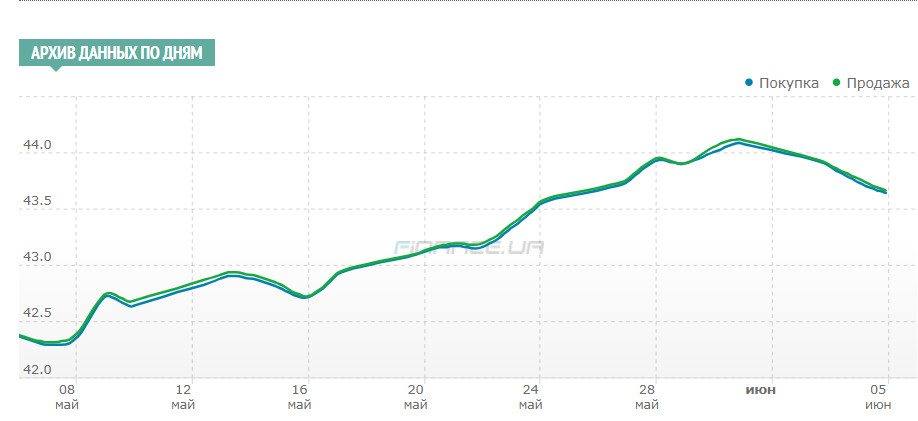

Курс евро на межбанке

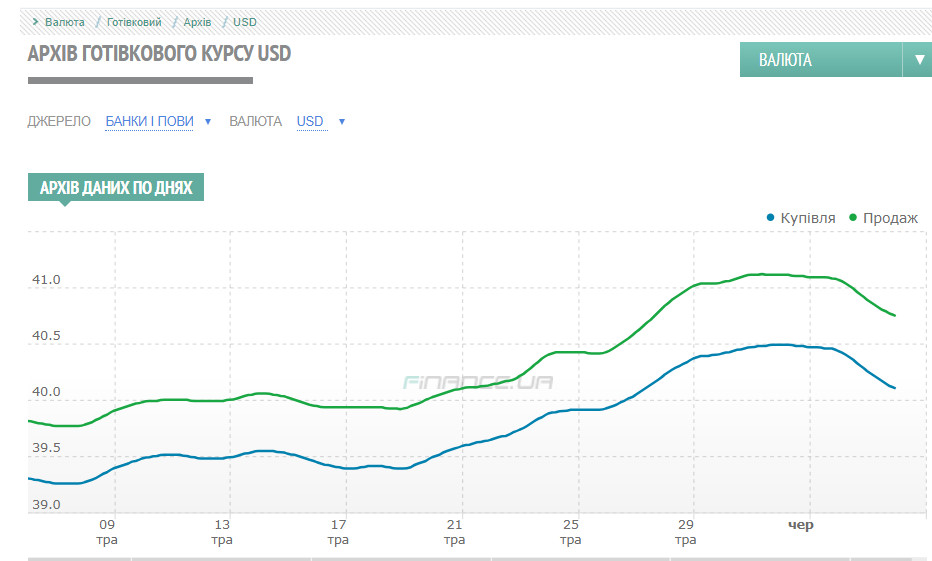

Курс доллара на наличном рынке

Курс евро на наличном рынке

Поэтому, если сейчас бюджет снова «не выплеснет» на рынок значительные объемы гривневых выплат как бизнесу, так и населению (в виде социальных выплат), определенное снижение валютных котировок (их коррекция после недавнего взлета) будет закономерным процессом.

Кроме этого, именно объемы интервенций Нацбанка для покрытия нехватки валюты на межбанке, а также их ценники останутся главными драйверами при текущем курсообразовании как на нашем межбанке, так и опосредованно на наличном рынке. НБУ останется главным «законодателем» курсообразования и в июне-июле.

Читайте также: Евро уже почти по 45 гривен: что с ним делать на долгой и короткой дистанциях

Почему курсовые скачки в июне продолжатся

Амплитуда курсовых скачков снизится. Но возврата курса к 39 гривнам сейчас ожидать не стоит.

Будем реалистами — дефицит бюджета растет, как и затраты на войну. Давление на гривну и на валютный рынок в целом увеличивается на фоне:

- роста негативного сальдо торговли (что неудивительно в условиях разрушения агрессором значительного производственного потенциала Украины, отсутствия возможности у экспортеров вывозить весь необходимый объем той же с/х продукции и при перебоях с электричеством);

- нехватки рабочей силы из-за выезда 6,5 млн человек и мобилизации;

- значительной зависимости украинского бюджета от объемов международных финансовых вливаний и графиков их поступлений.

Учитывая, что военные расходы Украина в основном может делать только за счет собираемых налогов, размещения ОВГЗ и лишь частично — адресной международной финансовой военной помощи, у правительства остается очень мало возможностей для маневра. В том числе и за счет контролируемой девальвации гривны.

НБУ это осознает. Поэтому пойти на радикальный возврат курса к еще недавним 39 гривнам и ниже он не сможет.

Во-первых, это потребует «сжигания» значительных объемов ЗВР.

Во-вторых, не поможет, а только навредит наполняемости доходной части бюджета.

В-третьих, снова придавит деятельность значительной части экспортеров, которые создают рабочие места и которым надо сейчас отбивать свои растущие расходы в гривне на фоне подорожания электроэнергии, сырья, рабочей силы

Но и допустить значительного роста курса Нацбанк тоже не может. Хотя бы потому, что в текущих условиях при значительной зависимости Украины от импорта это еще больше раскрутит инфляцию. А за ценовую стабильность по закону отвечает НБУ. И выбивать стул под собой на их должностях никто из чиновников НБУ не решится.

То есть Нацбанк продолжит маневрировать между многими неизвестными и вводными:

- размер ЗВР и объем поступающей международной помощи с учетом ее графиков;

- последствия роста негативного сальдо торговли;

- модель покрытия растущего дефицита бюджета (внешние вливания, повышение налогов и сборов, «печатный станок»

и т. д. ); - состояние банковской системы и клиентов финучреждений.

При всех вышеперечисленных вводных перекосы на межбанке сохранятся с периодическими ситуативными периодами дополнительной волатильности за счет внутренних и внешних факторов.

Например, 6 июня будет заседание ЕЦБ по процентным ставкам, а уже на следующей неделе, 12 июня, пройдет заседание ФРС США по аналогичному вопросу. Это приведет к валютным ралли по паре евро/доллар на внешних рынках, что немедленно отразится на курсе евро в Украине.

Но если в случае с поведением евро, НБУ останется больше заложником международных событий, то, имея крупные по размерам нашего рынка ЗВР в долларе, регулятор будет иметь возможность влиять как на официальный курс доллара, так и на поведение всего валютного рынка. При этом, по возможности, учитывая интересы как его ведущих игроков, так и Минфина.

Какой курс увидим в ближайшее время

В этой ситуации мне представляется, что на ближайшее время НБУ постарается удерживать котировки межбанка в пределах уже частично «прощупанного и отработанного» им коридора по безналичному доллару от 40 до 41 гривен на торгах, официального курса в пределах 40−40,80 гривен и с коридором на наличном рынке в пределах 39,80−41,60 гривен.

Конечно, с возможными небольшими ситуативными отклонениями от этих коридоров в пределах до 15−20 копеек в ту или иную сторону в силу меняющегося спроса и предложения на каждом из сегментов валютного рынка.

На курс евро в ближайшее время будут влиять указанные выше базовые коридоры по доллару, скорректированные на поведение пары евро/доллар на внешних рынках на текущий момент.

То есть, если взять за основу прогноз на ближайшее время по паре евро/доллар в пределах коридора от 1,079−1,095 доллара за евро, то получим следующий коридор по евро относительно гривны: по безналичному евро от 43,16 до 44,90 гривен на межбанке, официальный курс в пределах 43,16−44,68 гривен и с коридором на наличном рынке в пределах 42,94−45,55 гривен.

Возможные инвестиционные стратегии

При таком базовом сценарии развития событий и коридорах по курсу доллара и евро делать глобальную ставку только на массированную скупку валюты в ущерб своим гривневым сбережениям я бы не стал. Так как доходность по тем же гривневым ОВГЗ (нет налогообложения и ставки до 15−16% годовых) или по гривневым вкладам (доходность в последнее время снижается, но, даже с учетом налогообложения, все еще есть предложения банков, дающие доходность после налогообложения в пределах до 12−13% годовых) — все равно перекрывает возможный рост курса в указанных выше прогнозных коридорах.

Учитывая военные, валютные, политические и экономические риски, я бы на текущий момент обязательно соблюдал принцип диверсификации своих вложений в следующей пропорции, касательно именно денежных сбережений: до 50% в гривневых инструментах и до 50% (50/50 в долларе и в евро) в валютных вложениях. Причем с обязательным пересмотром данной пропорции ежемесячно, в зависимости от действующей на тот момент ситуации.

Автор:

Комментарии - 6

Олексій, ну які янкі! Вік Конкістадорів вже минув 😀

по 42−43 гривні і відтепер до сих пір „в мінусах“.»

Неожиданный прецедент на валютном форуме Минфина,

ведь Алексей Козырев стал цитировать Алекса006 либо

озвучивать свои мысли, которые точь-в-точь совпадают

с текстами Алекса006

где вместо 2020 должно быть 2022

делаете такие глубокомысленные выводы.

Идёте ко дну — постарайтесь не пускать пузыри…