Аргумент о крахе фиатных валют — один из самых эмоционально убедительных во всей финансовой аналитике. Он отражает законные опасения относительно чрезмерного вмешательства государства, ошибок в денежно-кредитной политике и долгосрочных последствий накапливания многомиллиардных государственных долгов. Джон Рубино (американский финансовый аналитик и публицист, известный своими пессимистичными прогнозами о фиатных валютах и глобальной финансовой системе) приводит эти аргументы и предупреждает, что основные мировые фиатные валюты входят в «смертельную спираль». Лэнс Робертс — главный инвестиционный стратег RIA Advisors и ведущий редактор Real Investment Report предлагает весомые контраргументы этому утверждению.

27 марта 2026, 19:00

Читати українською

Доллар умирает вместе с другими фиатными деньгами? Три факта против этой теории

Когда вы проверяете тезис о «спирали смерти» фиатных денег на соответствие реальным доказательствам, выявляются три фундаментальные проблемы, которые не просто ослабляют этот аргумент, а его разрушают. Давайте разберем каждую из них.

Основная проблема: все валюты мира уже являются фиатными

Прежде чем говорить о крахе фиатных валют, нам нужно учитывать главный контраргумент: нет никакой альтернативной денежной системы, готовой прийти на смену. Каждая валюта в обращении — доллар, евро, иена, юань, фунт, франк — является фиатной.

Вся глобальная инфраструктура торговых и финансовых расчетов — SWIFT, корреспондентские банки, рынки суверенных облигаций, валютные резервы, рынки производных финансовых инструментов — построена на фиатной архитектуре. Полностью. Аргумент о «спирали смерти» подразумевает наличие чего-то, к чему можно стремиться. Этого нет. Фиатные деньги не являются уязвимым элементом системы. Это и есть сама система.

«Когда Рубино предупреждает о том, что фиатные валюты умирают, логичным следующим вопросом — на который почти никогда не дают ответа — является: а что именно остается?»

Золото? Об этом мы поговорим чуть позже. Биткоин? Слишком волатилен и неликвиден в больших масштабах, чтобы служить опорой для мировой торговли. Возвращение к золотому стандарту? Ни одна крупная экономика не проявила политической воли к введению этих жестких монетарных ограничений.

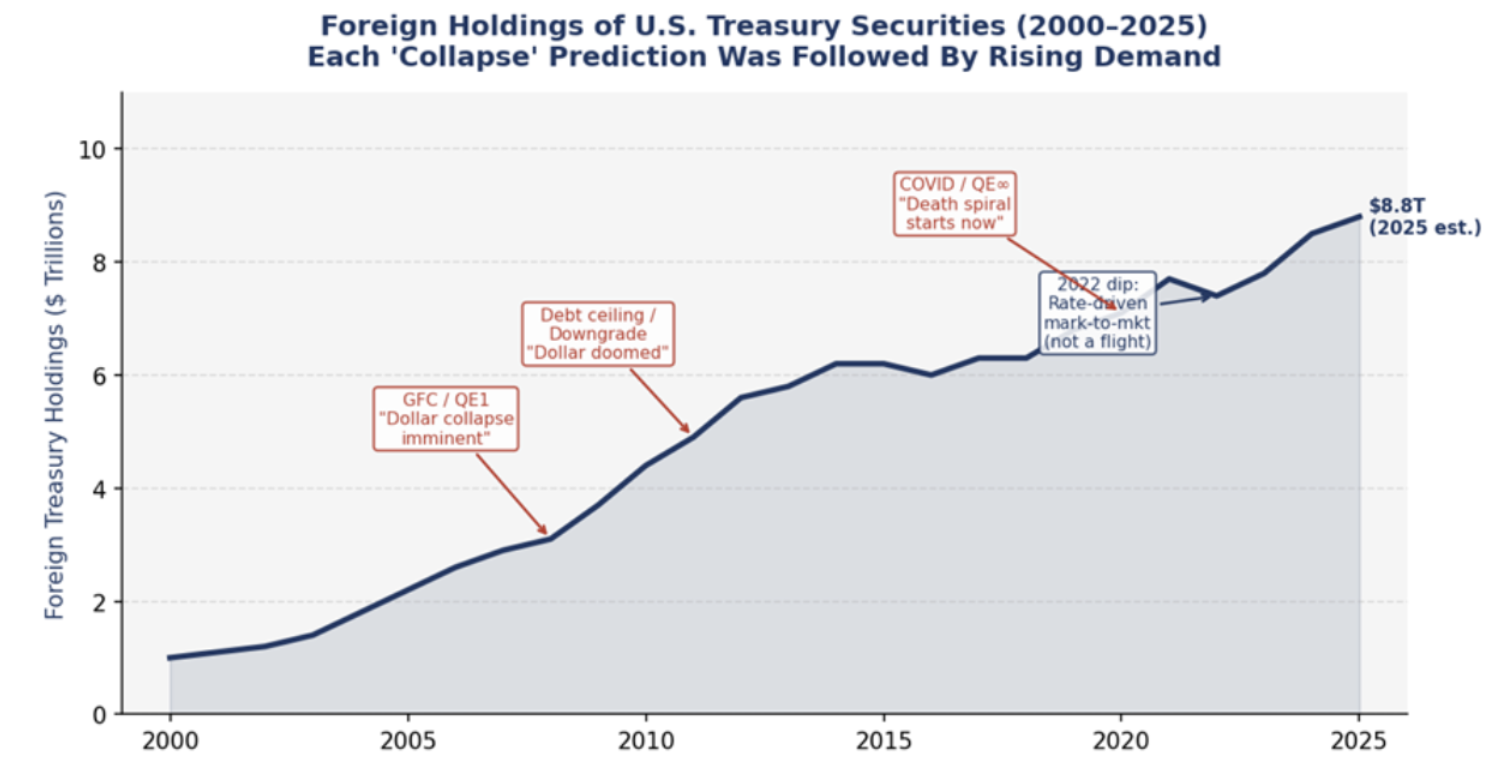

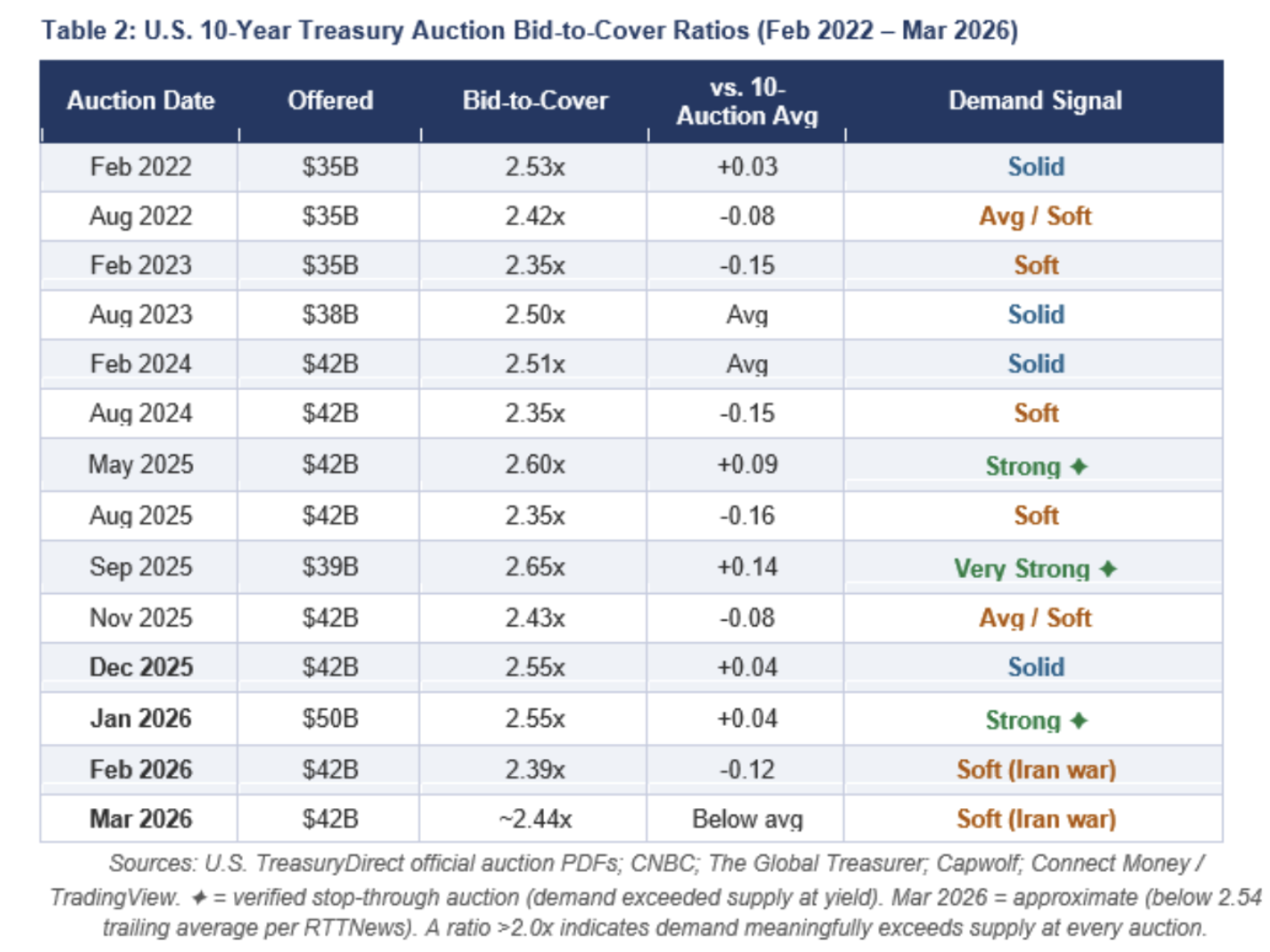

Вердикт рынка: рекордный спрос на государственный долг США говорит об обратном

Если бы Рубино был прав, и действительно мы находились на пороге краха фиатной валюты, и если бы рынки действительно верили, что долларовые обязательства приближаются к кризису доверия, следовало бы ожидать одного конкретного сигнала: обвала спроса на государственные облигации США. Однако спрос на казначейские облигации США остается высоким. Иностранные центральные банки, суверенные фонды благосостояния и институциональные инвесторы продолжают поглощать новые предложения этих бумаг на сотни миллиардов долларов. Аукционы казначейских облигаций обычно завершаются с коэффициентом покрытия заявок, что свидетельствует о высоком спросе, стабильно превышающем 2,4x, даже несмотря на существенный рост объемов выпуска.

Это наиболее очевидное опровержение тезиса о «спирали смерти» фиатных денег.

«Рынки часто ошибаются. Но они являются более точным сигналом в режиме реального времени, чем априорные прогнозы экспертов. И прямо сейчас мировые рынки капитала голосуют триллионами — в пользу активов, номинированных в долларах».

Даже самые слабые недавние аукционы в феврале и марте 2026 года, проходившие на фоне войны на Ближнем Востоке и повышенной волатильности цен на нефть, завершились без сбоев. Сравните это с Аргентиной в 2001 году или Турцией в 2018 году. В оба периода наблюдался настоящий валютный кризис с недвусмысленными предупреждающими знаками: обвал спроса на облигации, резкий рост доходности, отток капитала и девальвация валюты. Ни одна из этих динамик сегодня не присутствует в долларе США.

Золотое противоречие: актив, номинированный в долларе, не может заменить доллар

Аргумент Рубино о «спирали смерти» фиатных денег почти всегда сопровождается сопутствующим тезисом: золото дорожает, потому что «умные деньги» бегут от фиатной валюты. На первый взгляд, это кажется подтверждающим доказательством. Но если копнуть глубже, то обнаруживается глубокое внутреннее противоречие.

Цена золота указывается в долларах. Когда кто-то говорит, что золото взлетело до рекордных максимумов, он измеряет этот рост в той самой валюте, которая якобы «умирает». Если бы доллар действительно рушился, рост цены золота в долларах был бы аналитически бессмысленным. Однако, поскольку золото торгуется в долларах и служит глобальным средством сохранения стоимости, обратная корреляция между золотом и долларом логична.

«Золото не является денежным преемником доллара. Это средство сохранения стоимости, выраженное в долларах, — барометр настроений и защита от инфляции. Это полезные вещи. Но они не то же самое, что функционирующая денежная система».

Это тот момент, который упускают из виду Рубино и многие другие.

У золота нет платежных каналов. Оно не может использоваться для расчетов в международной торговле или финансирования заработной платы государственных служащих. Но есть еще более важный момент, почему золото не является жизнеспособной заменой «деньгам». Общий объем запасов золота составляет приблизительно 14−15 триллионов долларов по текущим ценам, а общий объем глобальных финансовых активов превышает 250 триллионов долларов. Невозможно перевести даже часть институционального капитала в золото, не подтолкнув цену до уровней, которые сами по себе дестабилизируют эту концепцию.

Наконец, покупки золота центральными банками, часто приводимые в качестве подтверждения теории «смертельной спирали», лучше понимать как форму диверсификации резервов. Каждый центральный банк, покупающий золото, по-прежнему работает в рамках фиатной системы, отчитывается перед ней и погашает обязательства через нее. Они покупают золото за доллары и евро, а не отказываются от них.

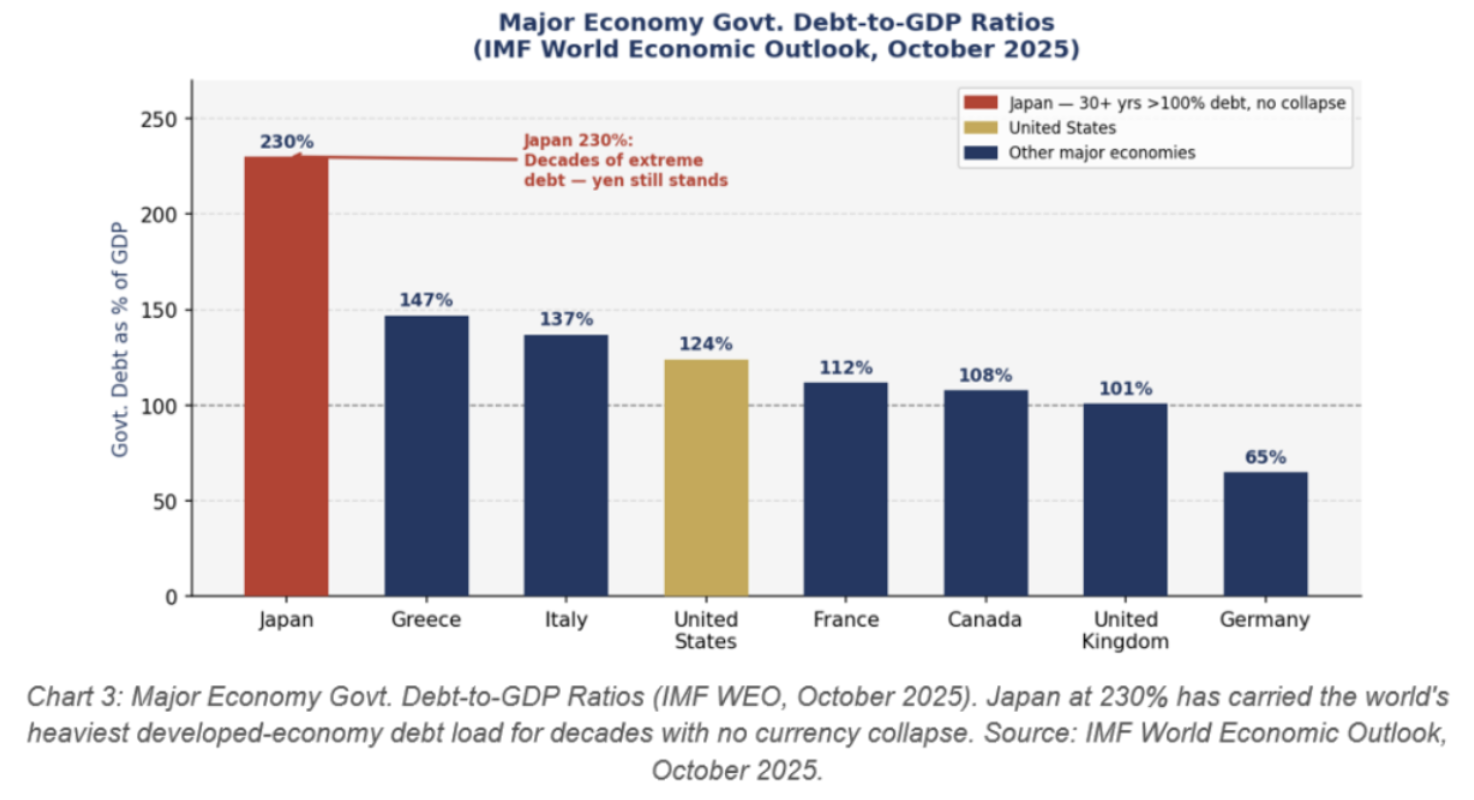

Япония: 30-летний естественный эксперимент, опровергающий существующую модель

А что насчет долга? Если бы чрезмерный долг по отношению к ВВП был достаточным основанием для запуска «спирали смерти» фиатных валют, Япония должна была бы перестать функционировать как экономика примерно в 2005 году. Соотношение долга к ВВП в Японии превышает 200% уже более десяти лет — сейчас оно составляет более 260%. По всем показателям, которые приводит аргумент о «спирали смерти», Япония должна была бы стать экспонатом номер один в музее глобального валютного краха. Вместо этого иена остается одной из самых торгуемых валют в мире. Правительство Японии продолжает функционировать, рынки облигаций не восстали, и гиперинфляция так и не материализовалась.

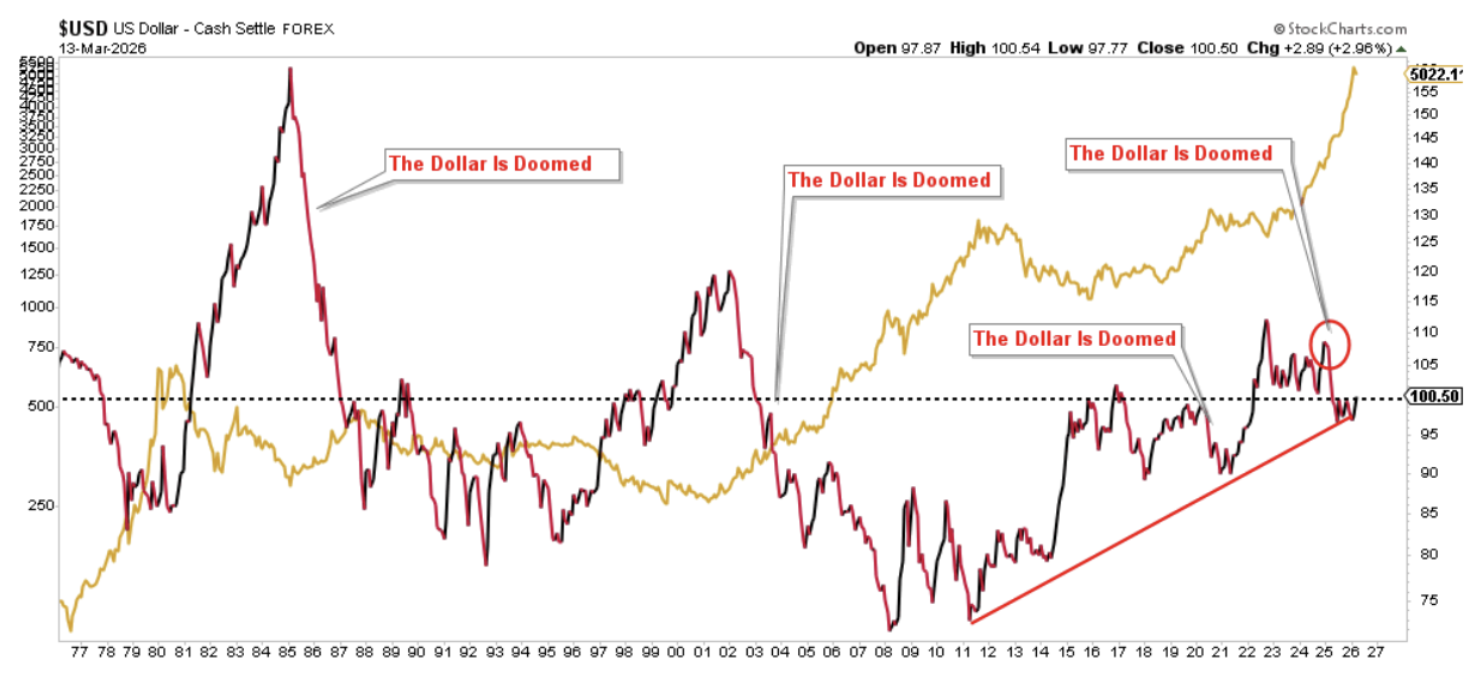

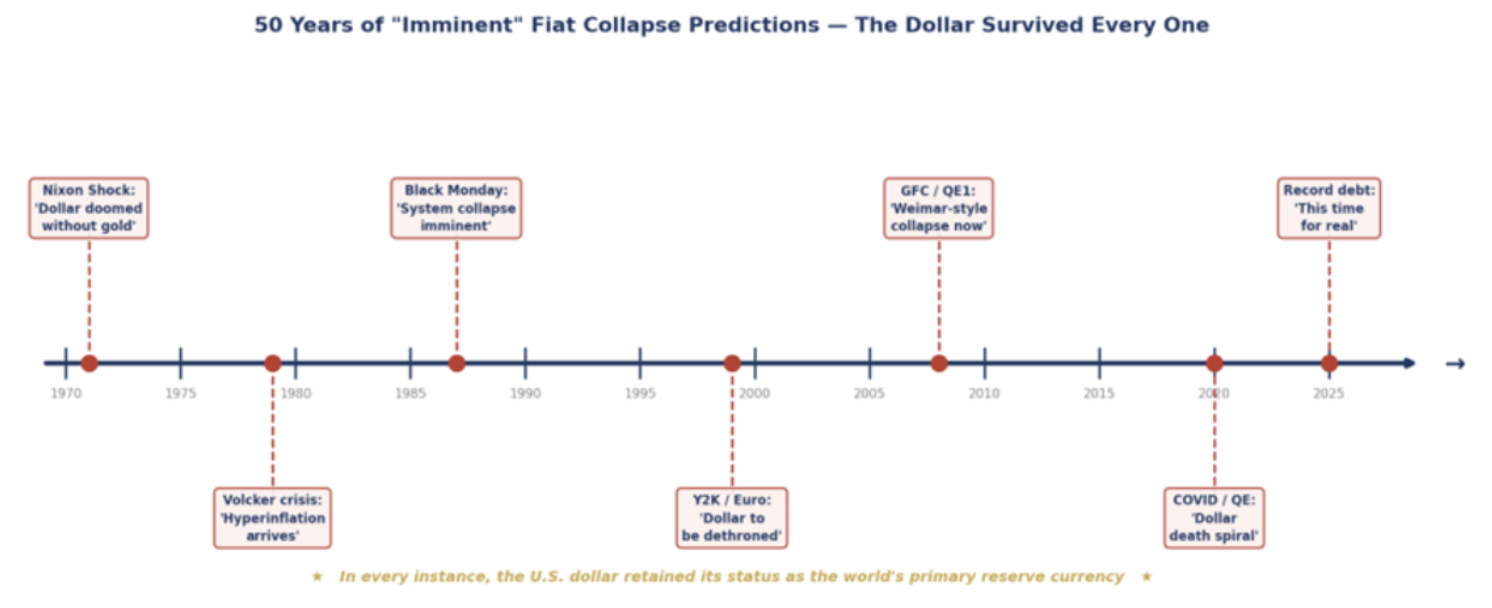

Предсказание не сбывалось на протяжении пятидесяти лет

На протяжении более полувека аналитики предупреждали о неизбежности краха доллара. Всплеск инфляции в 1970-х годах, казалось, подтвердил их опасения — а затем Пол Волкер сломил инфляцию. В 1980-х годах дефицит бюджета при Рейгане должен был уничтожить доллар. В 2000-х — пузырь на рынке недвижимости и двойной дефицит. После 2008 года расширение баланса ФРС до 4 триллионов долларов должно было спровоцировать гиперинфляцию в стиле Веймарской республики. После COVID-19 расширение до 9 триллионов долларов, несомненно, привело бы к этому.

Прогноз, который на протяжении пяти десятилетий неизменно оказывался неверным, заслуживает анализа, а не повторного утверждения. Аналитики, которые приводят этот аргумент, как, например, Рубино, систематически недооценивают адаптивные возможности современных денежных институтов и структурный спрос на активы, номинированные в долларах.

Система фиатных валют не рушится. Это единственная существующая денежная система. Мировой капитал продолжает поступать в активы, номинированные в долларах, на рекордных уровнях. Золото, какими бы ни были его достоинства как средства защиты от инфляции, само по себе является порождением долларовой системы. Оно не является ее заменой. И список стран, которые имели чрезвычайно высокие долговые нагрузки, не вызвав при этом валютного краха, очень длинный.

Источник:

Минфин

Комментарии - 8

тримати доляри в банках під % нижчий за інфляцію вже в минулому, якщо це роблять не тільки у нас то ось і крах фіатної системи — фіат використовують лише для поточних розразхунків