Сегодня Нацбанк огласит свое решение по учетной ставке и денежно-кредитной политике на следующие 1,5 месяца (следующее заседание правления НБУ пройдет 25 июля). Поговорим, какие вопросы будут обсуждать чиновники за закрытыми дверями и как их решение повлияет на финансовый рынок.

13 июня 2024, 8:32

Читати українською

Сегодня НБУ объявит решение по учетной ставке: что будет с депозитами и кредитами

С весны этого года на фоне стабильного уровня официальной инфляции Нацбанк начал цикл снижения учетной ставки: вначале до 14,5% годовых, потом до действующих на сегодня 13,5% годовых. Однако сейчас инфляция снова ускорилась.

За прошлый месяц потребительские цены выросли на 0,6%, что в годовом измерении дало 3,3%. Для сравнения: за апрель цены приросли на 0,2%, в марте на — 0,5% и на 0,3% — в феврале. Уже ясно, что повышение тарифов на электроэнергию для граждан и бизнеса, рост акцизов и сборов (в первую очередь, на топливо), которые уже анонсировало и внедрило правительство, ускорят инфляцию.

Такое положение дел вынудит НБУ в ближайшее время реагировать на происходящее, так как учетная ставка Нацбанку — по факту, это «цена денег» в Украине. К ней так или иначе привязываются как ставки по кредитам, так и по депозитам бизнеса и населения. Пока официальная инфляция остается ниже таргета в 5%, на который ориентируется Нацбанк. Но продолжать активное снижение учетной ставки и привязанные к ней другие инструменты денежно-кредитной политики у регулятора сейчас возможности не будет.

Несмотря на позитивные сигналы МВФ о выделении следующего транша кредита Украине, есть масса негативных факторов, которые будут влиять на его решения.

Это, как минимум:

Размер ЗВР Украины, объемы получения нами международной финпомощи до конца этого года на фоне растущих расходов НБУ на интервенции для поддержки курса гривны на межбанке.

Валютные интервенции НБУ

.png)

Рост расходов бюджета, что скорее всего, увеличит бюджетный дефицит и станет провоцировать еще большее давление на курс гривны. Рост курса доллара и евро станет существенно влиять на уровень цен на импорт в Украине, что станет дополнительным топливом для раскручивания инфляции.

Незакрытый вопрос реструктуризации внешних долгов, что существенно влияет на обязательства государства в 2024—2025 годах, расходную часть бюджета и опосредованно, на размер золотовалютных резервов.

Снижение платежеспособного спроса, с одной стороны, и нехватка рабочей силы в Украине, с другой, что вынуждает бизнес повышать зарплаты и, соответственно, закладывать эти дополнительные расходы в цены на продукцию и услуги.

Рост социальной нагрузки на бюджет (индексация пенсий, рост расходов на субсидии в условиях роста тарифов

Все это создает значительные риски усиления инфляции выше прогнозируемых Нацбанком показателей и увеличивает угрозы девальвации гривны свыше заложенных регулятором прогнозов в случае запуска печатного станка для покрытия социальных и военных расходов бюджета.

Это, в свою очередь, создаст проблемы в финансовой и банковской системе, если НБУ «перестарается» как в части реакции на ситуацию в экономике и на валютном рынке, так и в части экономически оправданного уровня стоимости для страны связывания части «лишней ликвидности», скопившейся в банковской системе через плату по депозитным сертификатам.

Учетная ставка и ставки по депсертификатам НБУ (как одного из наиболее безрисковых инструментов вложений для банков) должны остаться привлекательными для финучреждений, чтобы банки продолжили активно привлекать вклады населения и связывать часть свободной гривны граждан. В противном случае мы столкнемся с оттоком вкладов, что будет провоцировать дальнейший рост цен в потребительском секторе и увеличение давления на гривну на наличном валютном рынке.

Одновременно уровень учетной ставки регулятора должен стимулировать снижение кредитных ставок в реальном секторе экономики. И, по возможности, такое откачивание ликвидности с рынка через депсертификаты не должно быть очень обременительным для бюджета. Ведь в конечном итоге, НБУ выплачивая банкам проценты по ним, сокращает свою прибыль, которая бы шла в бюджет.

Такая вот противоречивая задача сейчас стоит перед НБУ. Причем задача с частью факторов, на которые Нацбанк не имеет прямого влияния (например, повышение акцизов и сборов).

Вот так сейчас выглядит динамика вложений в депсертификаты Нацбанка и процентные ставки по инструментам денежно-кредитной политики НБУ:

Объем операций НБУ по регулированию ликвидности банков

.png)

Формально — надо продолжать существенно снижать учетную ставку с явно пока диссонирующих с инфляционным показателям 13,5% годовых, существенно менять денежно-кредитную политику как в части снижения платы по депозитным сертификатам, так и уменьшения ставки по кредитам рефинансирования.

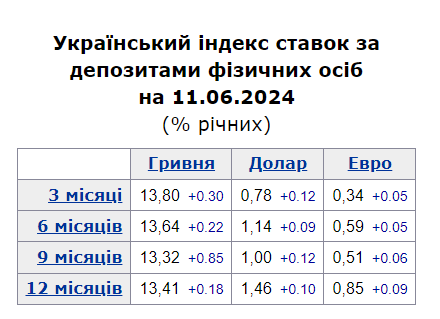

Но если вопрос по кредитам рефинансирования сейчас не стоит (банковская система переликвидна), то с уровнем платы банкам по депсертификатам Нацбанку надо быть очень осторожным. Ведь банки уже на фоне предыдущего понижения учетной ставки массированно снизили доходность по депозитам населения: средний уровень по системе уже не выше 13,80% годовых.

С учетом налогообложения и военного сбора эти ставки на 3 месяца по гривне уже колеблются для вкладчика в пределах «чистых» 11,11 % годовых, на 6 месяцев — 10,98%, 9 месяцев — 10,72%, 12 месяцев — 10,8 % годовых. Эти ставки все меньше перекрывают реальные потери для украинцев за счет роста цен на товары и услуги. А это уже грозит снижением интереса вкладчиков к депозитным продуктам и оттоком вкладов из банков.

«Перегиб» здесь Нацбанком при установлении новой учетной ставки грозит оттоком части денег граждан либо в валюту, либо в ОВГЗ, где доходность сейчас с учетом отсутствия налогообложения выше, чем по вкладам.

В идеале, для государства было бы лучше всего простимулировать банки и население перенаправить имеющиеся у них свободные ресурсы из депсертификатов на покупку ОВГЗ. Это бы помогло закрыть бюджетный дефицит без угрозы запуска «печатного станка», сокращался бы навес излишней ликвидности и давление на гривну на валютном рынке, а также снижалась бы зависимость Украины от внешнего финансирования. Именно для этого сейчас Минфин держит ставки по ОВГЗ чуть выше уровня ставок по депозитам населения вбанках.

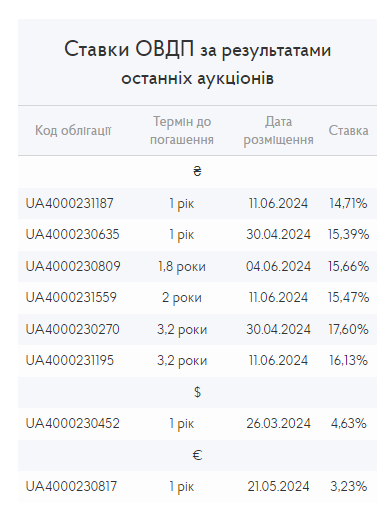

Ставки по ОВГЗ на первичном рынке по состоянию на 12.06.2024

На вторичном рынке (а именно на нем граждане могут купить ОВГЗ) доходность будет на 1−2% ниже, чем на первичке. Но даже в таком случае это будет «чистыми» до 13,71%-15,6% годовых в гривне в зависимости от срока до погашения облигаций, что выше «чистой» доходности гривневых депозитов.

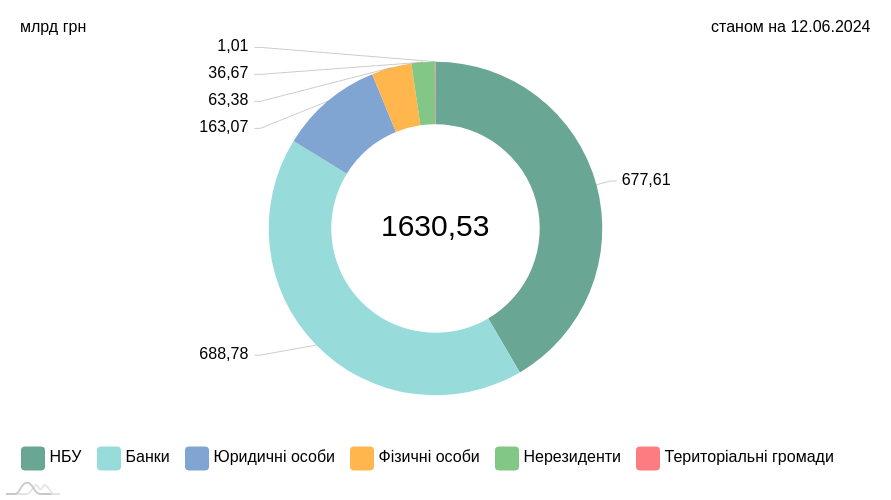

Постепенно Минфину удается наращивать сумму облигаций, купленных населением, но потенциал тут остается огромным, если учесть что средства населения и ФОПов на счетах в банках значительно превышают 1 трлн гривен в эквиваленте.

ОВГЗ, которые находятся в обращении по номинальной-амортизационной стоимости

Какое решение примет НБУ

В условиях войны, повышенных инфляционных и курсовых рисков, а также значительного уровня зависимости от международной финансовой помощи и ее графиков руководству Нацбанка сейчас очень важно не расшатывать рынок кардинальными решениями. Слишком уж велика цена ошибки.

Учитывая инфляционную картину, НБУ либо предпочтет сохранить учетную ставку на том же уровне (13,5% годовых), либо, в крайнем случае, снизит ее еще на 0,5% годовых до 13% при аналогичном снижении ставок по депсертфикатам и кредитам рефинанса.

Кроме того, для «бесплатного» для Нацбанка связывания гривневого навеса в банковской системе регулятор может в ближайшем будущем поднять для банков и норматив резервирования на корсчете.

По действующим правилам, регулятор обязан предупредить об этом банки заранее (обычно за 1 месяц), чтобы те успели перестроить свою политику по привлечению ресурсов и закрыть возможные проблемы с ликвидностью и гэпы (разрывы по срокам погашения обязательств и срокам возврата банкам их вложений). В этом случае НБУ разрешит финучреждениям покупать новые порции бенчмарк ОВГЗ для выполнения повышенного норматива.

Такое решение регулятора простимулирует как покупку дополнительного объема бумаг у Министерства финансов населением (доходность выше, чем по вкладам), так и самими банками.

Но это же и приведет и к перетоку значительных объемов гривневых ресурсов со счетов в банках в бюджет, что усложнит и без того непростую ситуацию для многих финучреждений, особенно мелких и части средних, сделавших ранее ставку именно на привлечение средств граждан с последующим их размещением в депсертификаты.

Дополнительные проблемы в банках с ресурсами явно не нужны Нацбанку. Поэтому чиновники могут проигнорировать такой вариант стимулирования вложений в ОВГЗ и связывания «лишней» части гривневой ликвидности банковской системы, а предпочтут сохранять старые стимулы для банковских вложений в депсертификаты за счет относительно высоких ставок по ним.

Как решения Нацбанка отразятся на кдиентах банков

Депозиты:

При сохранении Нацбанком учетной ставки на уровне 13,5% годовых банки не станут далее снижать ставки по вкладам. Ведь на фоне увеличения инфляции это чревато для банков потерей клиентов или переходом этих вкладчиков в более «щедрые» банки.

При снижении учетной ставки еще на 0,5% годовых (до 13%) доходность по новым вкладам граждан и депозитам компаний в гривне просядет в пределах на 0,25- 0,5% годовых в зависимости от сроков размещения вновь оформляемых депозитов. Тогда доходность по депозитам в гривне в зависимости от процентной политики банка будет:

- на 3 месяца — в пределах от 7,5 % до 13,5% годовых;

- на 6 месяцев — от 8,5% до 13,25% годовых;

- на 9 месяцев — от 9,5% до 13% годовых;

- на 1 год и более — от 10% до 14 % годовых.

Для привлечения вкладчиков банки (особенно небольшие) станут снова проводить акции с дополнительными бонусами. По еще действующим вкладам никто из банков ставку изменять до конца срока действия договора не станет.

Кредиты:

По коммерческим и потребительским кредитам банков при сохранении НБУ учетной ставки на том же уровне изменений ставок не будет. При ее снижении на 0,5% годовых (до 13%) заемщики могут писать письмо об аналогичном снижении ставки на те же 0,5% годовых. На большее понижение я бы не рассчитывал, так как все риски подобных кредитов для финансистов сохраняются.

А вот по ставкам госпрограмм формата «5−7−9» или «Е-Оселя» изменений не произойдет вообще вне зависимости от того, какое решение по ставке примет НБУ. Эти программы «не привязаны» к учетной ставке Нацбанка, а зависят от объемов средств, выделенных государством для компенсаций разницы банкам рыночной ставки и ставки по таким договорам.

Но если все же в вашем кредитном договоре есть пункт о пересмотре банком платы за кредит при изменении учетной ставки НБУ, я бы в случае ее пересмотра все же написал письмо в банк с просьбой о понижении платы за кредит согласно данного пункта договора.

И особо по времени с этим не тянул, так как обычно финансисты снижают свою ставку по кредиту не автоматически с даты изменения Нацбанком учетной ставки, а с момента получения подобного письма заемщика и принятия по нему соответствующего решения Кредитным комитетом.Чем быстрее пройдете данную процедуру, тем больше сэкономите на обслуживании своего кредита.

Комментарии - 14

Ти ж все не знайдеш, то підкажу

https://minfin.com.ua/ua/2024/06/13/128954073/

можеш хоч щас драпати до Росії щоб коварний Запад не міняв тебе на підтримку

До слова Запад не дав би ні копійки концтабору як він не дає ні копійки Згаданій тобою Північній Кореє.

забрехався ти кцп

обстрілює? Що ти таке кажеш, це ж визволителі яки прийшли звільнити тебе особисто від нациста Зе