Экономика Украины, как и большинства стран мира, уже полгода находится в кризисном состоянии. По оценкам Национального банка Украины, ВВП в 2020 году сократится на 6%. Этот спад сопоставим с падением в 2014 году.

26 ноября 2020, 13:18

Читати українською

Как оценка рисков помогает развивать кредитование

В то же время, это первый кризис в Украине, не сопровождающийся банкопадом и очередями вкладчиков в отделениях банков и к банкоматам. Банки продолжают работу, несмотря на сложные карантинные условия, являются устойчивыми и прибыльными, несмотря на ухудшение макроэкономических условий. Все это указывает, что пруденциальная политика Нацбанка на практике доказала свою эффективность. В ее основе — требования к надлежащей оценке рисков, прежде всего кредитного.

О том, как банки оценивают кредитный риск и о роли регулятора в этом процессе — в статье Владислава Филатова, главного экономиста управления макропруденциальной политики и исследований департамента финансовой стабильности НБУ.

Ожидаемые убытки от кредитного риска резервируются, а неожиданные — покрываются капиталом

Потенциальные убытки от кредитного риска делятся на ожидаемые и неожиданные. Даже при благоприятных экономических условиях определенные убытки неизбежны. Банки регулярно теряют определенный процент кредитного портфеля, ведь часть заемщиков допускают дефолты. Для этого банк на основе собственных моделей, исходя из текущих экономических условий и ожиданий на ближайшую перспективу, оценивает вероятность дефолта заемщиков. Эта оценка ожидаемых убытков определяет резервы под кредитный риск.

Источник: Нацбанк Украины

Источник: Нацбанк Украины

Неожиданные убытки — это потенциальные убытки, которые могут возникнуть в случае разворота крайне неблагоприятного сценария и, как правило, превышают уровень, который банки регулярно резервируют. Такие убытки, в частности, провоцируются экономическими кризисами. Понятно, что они случаются не часто, но их негативное влияние на банки и финансовую систему может быть катастрофическим.

Именно неожиданные убытки во время кризиса вызывают «эффект домино», когда дефолт одного банка влечет за собой банкротство другого, что в результате приводит к коллапсу во всей системе. После кризиса 2008 года Базельский комитет по банковскому регулированию обновил свои рекомендации, значительно увеличив требования к капиталу для покрытия неожиданных убытков. Но чтобы корректно оценить потребность в капитале, ожидаемые убытки также должны быть объективно рассчитаны.

Читайте также: В мае спрос на потребительские кредиты упал. Растет просрочка

Почему финучреждения могут недооценивать кредитный риск?

Ожидаемые убытки от кредитного риска определяют резервы, которые формирует банк по кредитам. Расходы на резервирование — это признание потерь по части активов. А значит, они напрямую влияют на финансовый результат, уменьшая его. Поэтому для банка может возникать определенный конфликт интересов между должной оценкой уровня риска и желанием продемонстрировать высокую прибыль.

Как правило, банки закладывают ожидаемые потери от кредитного риска в стоимость займов. Кредит для заемщиков, риски дефолта которых выше, будет дороже. В то же время, если финучреждение недооценило риск или снизило плату за риск, чтобы привлечь больше клиентов, это отрицательно скажется на его доходности в будущем. Поэтому такие искаженные стимулы снижают устойчивость финансового учреждения и создают риск для долгосрочного развития.

Как нужно оценивать кредитный риск

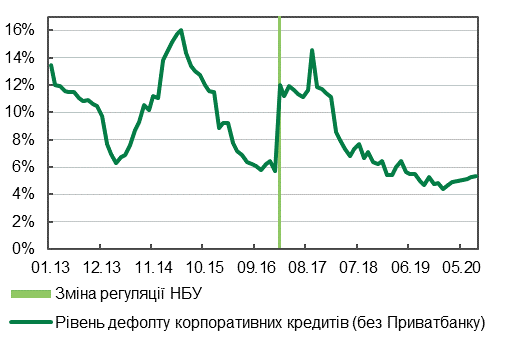

Уровень кредитного риска может меняться со временем. На это влияет значительное количество факторов: развитие экономики, состояние защиты прав кредиторов и заемщиков. В частности, за последние 5 лет в Украине средний уровень дефолта корпоративных должников снизился с 16% до 5% в 2019 году.

Рассмотрим две гипотетические ситуации. Банк А видит, что за последний год средний уровень дефолтов корпоративных заемщиков у него тоже снизился до 5%. Банк принимает решение снизить и вероятность дефолта (probability of default, PD) на следующий год до этого уровня. В таком случае для беззалоговых кредитов финансовое учреждение зарезервирует 5%. После этого банк А может несколько снизить ставку по кредитам, ослабить требования к заемщикам и соответственно нарастить количество клиентов. У других финансовых учреждений, которые реагируют на такое поведение конкурента, есть стимулы также действовать соответственно. Иногда, даже несмотря на отсутствие финансово обоснованных для этого оснований, исходя только из соображений сохранения конкурентоспособности. То есть, существенное уменьшение резервирования на всем рынке может начать только один банк.

Читайте также: Шмыгаль: Наша цель — кредитование в гривне под 7%

Но показатель кредитных убытков достаточно волатилен. И если по факту уровень дефолтов будет составлять не 5%, а например 6%, или и 7%, все незарезервованные потери будут отображаться в снижении капитала банка. Если же скачок в уровне дефолта будет значительный, например до 16%, что уже случалось раньше во время кризисов, то банку может не хватить даже всего капитала, чтобы покрыть такие убытки. Ведь минимальное требование к достаточности капитала — 10%, а превышение фактических убытков над ожидаемыми достигает 11%.

Источник: Нацбанк Украины

Источник: Нацбанк Украины

Поэтому при существенной недооценке ожидаемых потерь от кредитного риска банкопад во время кризиса фактически неизбежен, что и было доказано примером 2014 года. И даже капитала, который оценен с предположением об адекватности сформированных резервов, может быть недостаточно для покрытия неожиданных убытков.

А теперь предположим более дальновидное поведение.

Банк Б, оценивая кредитный риск, учитывает не только последний, но и предыдущие года, среди которых кризисные. Поэтому за последние пять лет средний уровень дефолтов — 10%, что отражает уровень ожидаемых убытков и сформированных в дальнейшем резервов. Это в два раза больше, чем в первом случае. И теперь, даже если в экономике наступает кризис, банку будет достаточно капитала, чтобы полностью поглотить неожиданные убытки и уберечься от банкротства.

Читайте также: Кредиты под госгарантии. В 2021 году государству предстоит выплатить почти 5 миллиардов

Какова роль центрального банка в оценке кредитного риска?

Центральный банк для оценки кредитного риска обязывает банки учитывать информацию не менее чем за 5 последних лет. Это принцип так называемого полного экономического цикла ( «through the cycle»). Именно этот принцип положен в основу расчета «пруденциальных резервов» — кредитного риска по требованиям Положения № 351. Своими положениями регулятор устанавливает одинаковые правила для всех банков, привлекает внимание к релевантной оценке кредитного риска с учетом кризисных периодов и уменьшает влияние искаженных стимулов, которые могут побудить банк занижать резервы.

Тише едешь — дальше будешь!

НБУ в пределах своих полномочий способствует финансовой стабильности. Это возможно путем обеспечения устойчивости отдельных финансовых учреждений и недопущения накопления системных рисков. В то же время, НБУ стремится создать благоприятные условия для развития кредитования. Учитывая международный опыт и в постоянной коммуникации с банками регулятор актуализирует свои подходы, регулярно пересматривает рыночные условия и реагирует на них.

Однако это не должно противоречить достижению первой цели. Установление требований к оценке кредитного риска создает условия для здорового роста кредитного портфеля надлежащего качества и повышения устойчивости банков.

При разработке регуляций НБУ опирается исключительно на фактическую статистику. Банки также могут учесть свою историю потерь при оценке кредитного риска. Поэтому для качественного уменьшения кредитного риска по системе, бизнес и домохозяйства должны более ответственно относиться к выполнению своих обязательств и повышать прозрачность своей деятельности.

Читайте также: Почему ипотека под 10% не решит жилищных проблем украинцев

Справочно:

Как именно банки оценивают кредитный риск

По определению, кредитный риск — это имеющийся или потенциальный риск потерь из-за невыполнения заемщиками обязательств перед банком. Кредитный риск возникает как из-за финансовой несостоятельности, так и из-за нежелания выполнить свои обязательства.

Состояние, когда должник не способен или не хочет выполнять обязательства, называется дефолтом. Вероятность дефолта (probability of default, PD) показывает вероятность такой ситуации, и она никогда не бывает нулевой. В то же время, для оценки потерь от кредитного риска необходимо знать не только вероятность дефолта. Кредитный риск рассчитывается как произведение вероятности дефолта, потерь в случае дефолта (LGD, loss given default) и объема задолженности. LGD указывает на то, какая доля кредита будет потеряна в случае дефолта должника. Ее значение зависит от потенциальной цены реализации залога и от того, удастся ли вообще ее взыскать, чтобы хотя бы частично возместить убытки банка.

Международный Базельский комитет по банковскому надзору. Его основная задача заключается во внедрении высоких и единых стандартов в сфере банковского регулирования и надзора.

Читайте также: НБУ признал банк Аркада неплатежеспособным

Источник:

Минфин

Комментарии - 4

Забыли указать,что кредитный риск также возникает из-за невыполнения БАНКОМ своих обязательств.

Когда банк в ОДНОСТОРОННЕМ порядке повышает заёмщикам ставку по кредитам это из-за чего - финансовой несостоятельности банка или из-за нежелания выполнить свои обязательства?