stas12345

Зарегистрирован:

14 июня 2014

Последний раз был на сайте:

12 апреля 2026 в 00:46

14 июня 2014

Последний раз был на сайте:

12 апреля 2026 в 00:46

- 28 ноября 2015, 22:54

Страхование будущего

Классические страховые компании умеют хорошо разбираться в типах своих клиентов, но слишком мало знают о каждом клиенте в отдельности. От этого незнания страдают как сами страховые компании, повышая собственные риски, так и их клиенты, которым приходится переплачивать. Между тем в последние годы этот рынок начал стремительно меняться — из-за интернета вещей. «Медуза» вместе с компанией IBS рассказывают, как страховые компании нового типа узнают о своих клиентах все, что им нужно — и почему клиентам это нравится.

Сложность любого страхования заключается в том, что вам по сути нужно предсказать будущее. Что у вас для этого есть? Общая статистика и минимальная информация о конкретном клиенте. И то, и другое на бумаге может сильно отличаться от реальности — потому что на бумаге фиксируется далеко не все и не всегда так, как было на самом деле. В результате клиенты делятся на общие — и часто довольно условные — категории. Пример из жизни: в «Медузе» есть два редактора, у каждого водительские права и стаж семь лет. Первый редактор действительно водит семь лет и за это время попал в несколько небольших аварий. Второй редактор за семь лет не садился за руль ни разу. Кто заплатит страховой больше? Конечно, первый, ведь у него были аварии, а у другого нет — информации, что второй водитель за семь лет, может быть, вообще разучился водить, у страховой нет.

Так действуют классические страховые компании. Но все стремительно меняется — благодаря интернету и технологиям, пришедшим вслед за ним. В данном случае речь про интернет вещей (о том, что это такое, мы писали в карточке). Страховая компания может знать о своем клиенте в разы, если не в десятки раз больше информации, чем еще пять лет назад, и причин у этого несколько: распространение беспроводной связи, всевозможных дешевых трекеров, облачных хранилищ данных и быстрых процессоров. Зачем все это нужно и что оно дает? Объясняем на примере того же автострахования.

Поскольку даром предвидения автостраховщики не обладают, они применяют более простые методы — сбор и анализ данных. Страховые компании исходят из простого принципа: тот, кто сталкивался с неприятностями в прошлом, с большей вероятностью столкнется с ними в будущем. Поэтому ключевой фактор для оценки рисков, а значит, для формирования цены страховки — история водителя. Еще один важный элемент — демографические критерии.

По статистике молодые и пожилые водители попадают в аварии чаще, чем водители среднего возраста. Новички больше подвержены риску, чем опытные люди. Женатые водят аккуратнее, чем неженатые.

Группы риска формируются на основе статистики, которая опирается на данные дорожной полиции. У такой методологии есть свои изъяны. Особенно в России.

Есть и другие проблемы. Из-за недостатка данных, группы риска формируются достаточно грубо — скажем, возраст надежного водителя, как правило, охватывает промежуток между 25 и 65 годами.

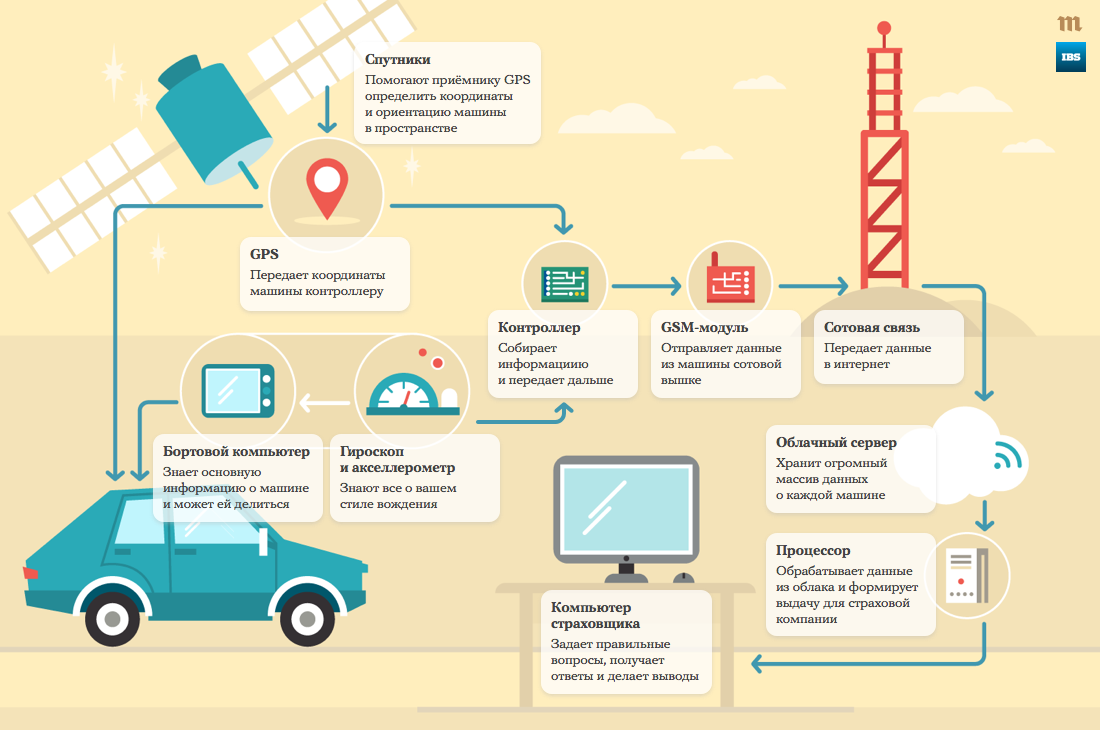

А теперь представьте, что страховая компания поставит в вашу машину два датчика — акселлерометр и гироскоп (на самом деле, в многих машинах они уже есть изначально). Да, это всего лишь два датчика (надо заметить, очень дешевых — они есть в большинстве смартфонов), но они могут совершить революцию: потому что с их помощью о вашем стиле вождения можно узнать практически все. Вы резко разгоняетесь? Вы резко заходите в повороты? Датчики могут отправлять эту информацию в реальном времени — достаточно соединить их с GSM-передатчиком, которые отошлет информацию на сервер. Единственное, что не могут узнать эти два датчика — насколько водитель превышает скорость: но эту информацию можно получить на основеGPS-датчика, который тоже стоит копейки.

Вокруг этого появляется индустрия. Например, компания ОCTO Telematics продает не страховки, а технологии, которые помогают страховым компаниям качественно оценивать риски. Под капот застрахованной машины ставится небольшой ящик — Clearbox.

Clearbox следит за местоположением, скоростью, направлением автомобиля и способен фиксировать столкновения. По данным с Clearbox можно восстановить, что произошло — с какой скоростью и как двигалась машина до и после аварии. Но в страховании нельзя ориентироваться только на аварии — нужно смотреть на то, что приводит к аварии. OCTO, собственно, позволяет страховщикам оценивать стиль водителя.

Подобные отслеживания приводят к интересным результатам — и к неожиданным решениям. Например, существует известное утверждение: женщины за рулем опасней, чем мужчины. Выясняется, что это миф. Более того, все наоборот. И в 2010 году в Британии появилась страховая компания под названием Drive Like a Girl, которая выдает страховки только тем водителям, на машинах которых установлены датчики (ставят их бесплатно). Вся суть описана в названии — если вы ставите датчики и доказываете, что водите машину как девушка, Drive Like a Girl возвращает вам деньги. Никакого парадокса здесь нет: компания проанализировала миллиарды миль пробега своих клиентов и выяснила, что девушки действительно водят безопасней. Больше половины клиентов нового автострахования в Британии — клиенты Drive Like a Girl.

Информация про миллиарды миль взята с официального сайта Drive Like a Girl — и тут действительно есть чем гордиться. Потому что самое сложное в новом страховании не установить сенсоры в машину, а хранить все данные, которые передают сенсоры и их анализировать. Скажем, одна машина, если ей пользуются активно, может поставлять до гигабайта информации в день. Если счет ваших клиентов идет на десятки и сотни тысяч, передача и хранение такого количества данных становится серьезной проблемой.

Вторая проблема — как все эти данные проанализировать. Тут проблема не только в мощностях (хотя и в них, разумеется, тоже), но и в том, чтобы выкинуть ненужное и выделить нужное. Как мы уже сказали, автострахование — это только пример. Если заменить его на страхование здоровья, поменяются только детали, но не изменится суть — скажем, вместо акселерометра и гироскопа будут использоваться браслет NikeFuel или часы Apple Watch.

Есть, разумеется, и третья и пятая и двадцатая проблемы — скажем, в случае с автостраховками систему все равно можно обмануть — например, попросить поездить на машине профессионального водителя. Кроме того, датчики ничего не смогут сказать нам о погодных условиях или качестве асфальта, а это тоже может быть причиной аварии.

Поэтому страховые компании во всем мире стремительное превращаются в высокотехнологичные бизнесы, занимающиеся big data: то есть получением, хранением и обработкой огромного массива данных о своих клиентах. И в будущее попадут те, кто построит инфраструктуру, соберет данные, научится отвечать на правильные вопросы и сможет предложить это клиенту. Когда заходишь на сайт Drive Like A Girl, последнее, о чем думаешь, — что ты на сайте страховой компании. Ну так и банки когда-то были сберкассами.

Как устроено автострахование будущего: версия IBS

|

|

0

|

Просмотров: 1697, сегодня — 0

- 10:42 Пасхальная корзина-2026: как изменились цены за год

- 09:34 В Ощадбанке анонсировали ночную паузу в работе сервисов: что будет недоступно

- 09:01 Нацбанк сократил продажу валюты на межбанке более чем на $120 миллионов

- 10.04.2026

- 17:33 Курс валют: банки, обменные пункты, НБУ

- 17:12 Вместо принуждения — добровольность: Минсоцполитики готовит новую концепцию пенсионной реформы

- 15:36 НБУ установил курсы валют на понедельник

- 14:21 Япония официально признала криптовалюты финансовыми инструментами

- 13:31 Bitget запускает новый продукт Pre-IPO с SpaceX в качестве первого листинга

- 11:56 Защита биткоина от квантовых компьютеров, Circle представила платформу для расчетов в стейблкоинах: что нового

- 10:28 Курс на пятницу: евро в банках подорожал на 10 копеек

Комментарии