Сергей Козлов

Зарегистрирован:

29 ноября 2016

Последний раз был на сайте:

24 июля 2023 в 20:34

29 ноября 2016

Последний раз был на сайте:

24 июля 2023 в 20:34

Подписчики (31):

-

Сергей Турченко

36 лет, Киев

-

ballistic

3 года

-

08134833

Киев

-

collins willams

Mr Willams

-

combojack911

Киев

-

Никита Т

Одесса

sergey@skozlov.com

- 14 мая 2018, 9:04

Новая формула расчета справедливой стоимости криптоактива и естественные монополии в децентрализованном мире

Сергей Козлов, кандидат экономических наук, приглашенный профессор Киевской школы экономики, sergey@skozlov.com

Поскольку всей индустрии криптоактивов всего 9 лет от роду, то нет практически никаких фундаментальных исследований на тему криптономики. Данной статьей попробую частично восполнить этот пробел.

В свое время в рамках защиты диссертации разбирался с вопросом естественных монополий. На мой взгляд, именно научные исследования в этой области могут помочь разобраться в законах по которым живет и работает криптономика, под которой я понимаю родившийся в январе 2009 года новый класс активов — криптоактивы, первым из которых является Bitcoin.

Итак, согласно определению естественная монополия — это монополия в отрасли где высокие затраты на инфраструктуру и другие барьеры входа в отрасль относительно размера рынка дают наибольшему поставщику в отрасли, часто первому поставщику на рынке, подавляющее преимущество перед другими потенциальными конкурентами. Такое часто происходит в отраслях где капитальные затраты являются определяющими, создавая экономию на масштабе которая превосходит размеры рынка. Примерами являются коммунальные службы такие как водопровод и электричество (Perloff, J, 2012. Microeconomics, Pearson Education, England, p. 394.).

Говоря простым языком, естественной монополией является, например, железная дорога по той простой причине, что строить 5 или 6 железных дорог конкурентов уже имеющейся экономически нецелесообразно. Таким образом, первая железная дорога является и последней. Теория естественных монополий дает ответ на вопрос как сделать так, чтобы минимизировать негативное влияние монополизации и позволить конкуренции работать там, где для этого есть все условия. Например, в случае с железными дорогами, естественной монополией является только железнодорожное полотно, но транспортные компании, пользующиеся этой инфраструктурой должны конкурировать между собой.

Переводя такой подход на рынок криптоактивов естественной монополией можно считать майнинговую инфраструктуру, поскольку в единицу времени, как правило, одна единица майнингового оборудования позволяет майнить только один криптоактив. Соответственно, первый на рынке криптоактив — Bitcoin по сути и получил монопольное положение на рынке в силу того, что подавляющий объем майнингового оборудования выраженный в первую очередь в энергопотреблении является сетью майнинга Bitcoin. Очевидно, что формирование даже второй такой сети по размерам экономически нецелесообразно, отсюда мы имеем доминирующее положение первого криптоактива на рынке.

Вторым объектом схожим по признакам с естественной монополией является сформированная рыночная инфраструктура торговли криптоактивами. Такая инфраструктура состоящая из бирж, обменников и тому подобного получив первый криптоактив для торговли и привязав к нему все остальные криптоактивы, появившиеся позже, не получит экономического выигрыша от создания второго или третьего криптоактива равносильного по степени конвертируемости первому, скорее это приведет к негативным результатам для бирж торгующих криптоактивами. Отсюда сложившаяся естественная монополия и доминирующее положение Bitcoin как средства обмена всех остальных криптоактивов.

Итого, нет никакого экономического смысла тратить миллиарды долларов на создание и поддержание майнинговой инфраструктуры криптоактива сопоставимого по свойствам с Bitcoin. Также Bitcoin вполне сносно выполняет роль всеобщего эквивалента на рынке криптоактивов являясь естественной монополией для формирующейся рыночной инфраструктуры.

Таким образом, совершенно очевидно, что для похода в магазин за продуктами как средство расчетов Bitcoin подходит плохо, действующие системы банковских карт Visa или MasterCard пока справляются с этой задачей лучше. Кстати, сами эти платежные системы Visa и MasterCard также являются естественными монополиями.

Отсюда следует вывод о том, что как только появляется криптоактив с по настоящему новыми свойствами, он сразу получает доминирующее положение на рынке в сформированной им нише. Хорошим примером такого криптоактива является Ethereum. Принципиальное отличие от Bitcoin в том, что Ethereum позволяет создавать полноценные собственные криптоактивы на базе своего блокчейна и Ethereum, благодаря использованию большого объема оперативной памяти в процессе майнинга не позволяет эффективно применять так называемые ASICs и поэтому для майнинга применяются GPU или видеокарты. Еще одним преимуществом, позволяющим Ethereum занять доминирующее положение является специфичность языка Solidity на котором создаются смарт контракты Ethereum. Если подавляющее большинство программистов разрабатывающих смарт контракты изучили Solidity, то маловероятно, что они с такой же легкостью освоят и будут вести разработки на каком-то другом языке программирования дающем сходные или чуть лучше результаты. Отсюда следуют вывод, что любой последователь или подражатель такой естественной монополии как Bitcoin или Ethereum всегда будет на порядок или несколько порядков отставать от первопроходца по капитализации, мощности и расходам на поддержание инфраструктуры.

Стремясь к децентрализации такие криптоактивы как Bitcoin и Ethereum фактически монополизируют рынок криптоактивов. Природа криптономики схожая по поведению с природой естественных монополий такова, что она неизбежно формирует монополистов в каждой из вновь открывшихся ниш их применения в силу естественных вышеупомянутых причин.

Определив ведущие факторы влияющие на криптоактивы можно перейти к попытке оценки справедливой стоимости криптоактива, для чего возьмем за основу предложения zawy12 (https://github.com/monero-project/monero/issues/3766#issuecomment-387437584). Основой подхода zawy12 является предположение о зависимости между ценой криптоактива и затрат на его майнинг, в идеале энергозатрат. Уравнение справедливо для PoW (Proof of Work) алгоритма майнинга:

(1) P1 * R1 / D1 * L1 = P2 * R2 / (D2 / M) * L2

где,

1 и 2 = моменты во времени 1 (сейчас) и 2 (будущее);

P = цена USD за единицу криптоактива;

R = вознаграждение, единиц криптоактива за блок;

D = сложность майнинга PoW;

M = поправка закона Мура (Moore’s Law) отражающая изменение со временем в производительности (H/s) майнингового оборудование в пересчете на единицу затрат в USD, рассчитывается как 2^n, где n — количество периодов удвоения производительности;

L = коэффициент потерь, равный оценочному объему потерянных единиц криптоактива вследствие потери приватных ключей. Коэффициент 1 означает, что 100% единиц криптоактива доступны, коэффициент 0,75 означает, что каждая четвертая единица криптоактива недоступна вследствие утери приватных ключей.

то же уравнение можно переписать проще:

(2) P1 * R1 / E1 * L1 = P2 * R2 / E2 * L2

где,

E = абсолютные затраты электроэнергии на майнинг криптоактива в кВт/часах.

Теперь перепишем уравнение в форме позволяющей оценить справедливую цену криптоактива в будущем:

(3) P2 = P1 * R1 / R2 * (D2 / M) / D1 * L1 / L2

Логика определяющая цену криптоактива в будущем следующая:

P1 = цена криптоактива на текущий момент как отправная точка, при этом лучше брать среднюю цену за период, чтобы исключить моменты резкого спекулятивного роста или падения;

R1 / R2 = отражает влияние эмиссии криптоактива на его цену, соответственно, при этом сокращение эмиссии со временем приводит к росту цены криптоактива;

(D2 / M) / D1 = рост сложности, то есть увеличение майнинговых мощностей ведет к росту цены криптоактива с учетом поправки закона Мура (Moore’s Law);

L1 / L2 = с течением времени все большее количество единиц криптоактива утеряно вследствие потери приватных ключей, сокращение эмиссии криптоактива таким образом, увеличивает его цену.

Сразу оговоримся, что данное уравнение дает оценку справедливой цены криптоактива и не учитывает спекулятивную составляющую, так называемые пампы и дампы. Лучше всего оценить его правильность можно на продолжительном отрезке времени, когда случайные флуктуации цены уравновешивают сами себя или когда цена продолжительное время относительно стабильна.

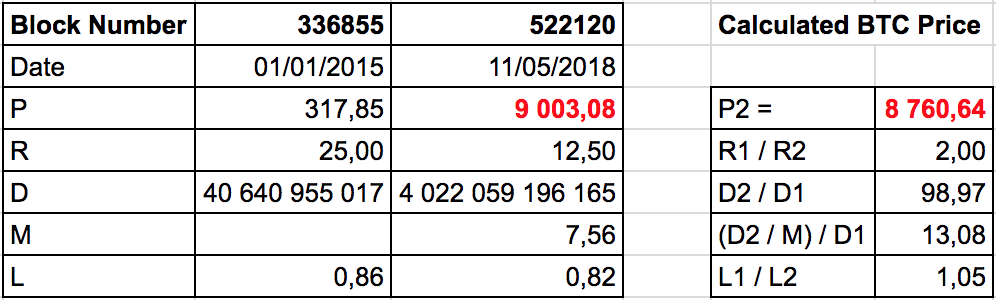

Попробуем применить на практике эту формулу для оценки справедливой стоимости Bitcoin. Возьмем стоимость этого криптоактива на 01/01/2015, она составляет 317,85 USD (https://coinmarketcap.com/currencies/bitcoin/) и по состоянию на 11/05/2018 — 9003,08 USD. Теперь получим расчетную стоимость криптоактива по состоянию на 11/05/2018 согласно нашей формуле.

Данные по R и D взяты с сайта https://blockchain.info/

Поправка закона Мура (M) рассчитана исходя из того, что производительность оборудования на единицу стоимости удваивается каждые 14 месяцев.

Данные по количеству потерянных Bitcoin приняты из исследования Chainalysis результаты которого были опубликованы в конце 2017 года (http://fortune.com/2017/11/25/lost-bitcoins/).

Соответственно, расчетная стоимость Bitcoin составила 8760,64 USD, в то время как фактическая 9003,08. Отсюда можно сделать вывод, что формула расчета справедливой стоимости криптоактива на алгоритме майнинга PoW имеет право на существование. Кроме того, изменение поправки закона Мура (M) на 12 и 18 месяцев дает фундаментальную оценку Bitcoin в диапазоне от 6 до 12 тыс USD. Поэтому можно сказать что текущий ценовой уровень этого криптоактива соответствует его фундаментальной оценке. Точно так же следует вывод, что рост до 20 тыс. USD в конце 2017 года был спекулятивным отклонением от фундаментальной оценки.

Таким образом, криптономика под действием сил формирующих естественные монополии стремится к закреплению криптоактивов-монополистов имеющих подавляющее преимущество на своем рынке перед конкурентами. Основой этого преимущества как и цены актива являются майнинговые мощности обслуживающие этот криптоактив. Энергозатраты на майнинг являются ключевым фактором формирующим справедливую цену криптоактива на алгоритме майнинга PoW при этом происходит постоянная «гонка вооружений» майнингового оборудования из-за чего при расчете цены криптоактива необходимо вводить поправку закона Мура (Moore’s Law) чтобы получить его справедливую фундаментальную оценку.

|

|

30

|

Просмотров: 6963, сегодня — 0

- 11:54 Война продолжается. Когда повысят налоги и существует ли альтернатива? (видео)

- 11:37 Одному из крупнейших российских госбанков отключили китайские карты за границей

- 10:48 Курс валют на 18 июля: доллар в банках подскочил на 20 копеек, евро — на 28 копеек

- 10:47 Семь курсов и ценные призы: Академия Минфин разыгрывает подарки в обмен на донат

- 10:16 Сколько денег отправили иммигранты из Польши в Украину

- 09:14 Бельгия профинансирует проекты восстановления в Украине на 150 млн евро

- 08:15 ЕС предварительно одобрил выделение Украине 4,22 миллиарда евро

- 08:00 Официальный курс: НБУ понизил курс гривны на 20 копеек

- 17.07.2024

- 20:00 Официальный курс евро вырос до 45 грн, золото обновило максимум: главное за среду

- 19:43 Объем наличных денег в этом году вырос почти на 5%

Комментарии - 17

Если считаете, что «Имхо, вычисления подогнаны под ситуацию», то есть не верите, дайте расчет опровержение, в которой данная формула не работает.

Задача на логику: просчитайте стоимость ETH и ETC, с условием что eth прошёл хардфок и по сути отделился от etc, вы же указали что монополия создаётся первыми, а тут обратный эффект произошёл. Первые 100 строчек в CMC таят в себе кучу нюансов в истории их появления, и тем более в стоимости. Даже не выходя из зоны комфорта для вас, а это только PoW майнинг, назовите хоть 1 криптоактив который подходит под вашу формулу, а я это опровергну.

Если завтра Bitcoin отрастет до 1 млн USD за монету, а послезавтра или уже в ночь все ринутся его сливать, то никакой блокчейн этого не выдержит, это очевидно, так же как очевидно и то, что при такой цене он сильно переоценен, формула как раз и дает эту фундаментальную оценку актива отклонениями от которой и являются то о чем Вы пишете.

Точно такой же локальный экстремум как и прочие примеры, если бы они 90% времени майнили его себе в убыток, тогда было бы другое дело, а так 26 дней за 5 или 6 лет являются исключением, которое подтверждает правило.

«маркетинг — возможность продать продукт по интересующей цене(компания liquidity пользуется форком некой rdn, и умудряется с чужой идеей не просто зарабатывать деньги, а обходить разработчков самой концепции с помощью их же кода)»

Паразиты и в живой природе неплохо живут в теле хозяина и неплохо себя чувствуют, но они редко перерастают самого хозяина. Вот исчезнут эти самые разработчики завтра и чьим кодом тогда будет пользоваться эта замечательная компания (если она сама действительно ни на что кроме маркетинга не способна) непонятно…

Насчёт паразитов- очень модно нынче форкать чужой продукт, на который уже потратили много средств, и методом допиливания- сливки снимают. Открытый код как раз для форкрв и аудитов предназначен. И часто так бывает, что люди которые что-то разработали- совсем ничего не получают, а их детище, т.е. код- довели до ума и нормально продали. Таким образом, те кто форкнули проект- как раз создатели прдукта, а не паразиты.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2961405

Тут тоже о разных вещах говорим и думаем по разному. Мне как-то Ethereum всегда казался тем самым, первым и оригинальным, не?

к/ф «Место встречи изменить нельзя»

Всё никак qwerty долг не заплатит, а цитирует что-то. Моветон =)