hrushakov

Зарегистрирован:

3 августа 2014

Последний раз был на сайте:

7 января 2026 в 21:42

3 августа 2014

Последний раз был на сайте:

7 января 2026 в 21:42

- 26 декабря 2016, 17:58

Альтернатива Приватбанку для приема оплаты

После новостей о национализации ПриватБанка запаниковали те, кто привык принимать оплату за товары или услуги на карточку. Это в первую очередь те, кто занимался интернет-торговлей. Большинство таких торговцев это физические лица, которые не декларировали свой доход, а многие из них даже не были зарегистрированы предпринимателями.

За считанные дни до официального объявления о национализации банка даже делались заявления о том, что в ПриватБанке сосредоточено до 95% всей теневой экономики Украины и даже перечисляются взятки и платежи за контрабанду. Почему же именно через Приват?

В первую очередь получить деньги на карту ПриватБанка это очень удобно и просто. Зеленые терминалы самообслуживания есть практически «на каждом углу»

А во вторых благодаря функции «пополнение карты по номеру», анонимно пополнить карточный счет мог кто угодно.

Таким образом ПриватБанк это самый простой способ получать зачисления от третьих лиц без идентификации

После того, как банк стал государственным те, кто регулярно принимает оплаты на карту испугались, что теперь все станет известно финмониторингу, придется отчитываться за каждую копейку и массово задаются вопросами «что же делать?», «куда уходить с Привата?», «Есть ли альтернатива?».

И кто ищет, тот обязательно найдет :) В качестве альтернативы сегодня можно рассматривать системы электронных денег — электронные кошельки. Возможно скоро популярность электронных денег в Украине снова возрастет.

Сравнительная таблица электронных кошельков:

| - | EasyPay | GlobalMoney | WebMoney |

| Ввод | |||

| Наличными | 0 (моментально) | от 1% до 6% (моментально) | от 2% до 5% (моментально); от 0,5% (1 банк. день) |

| Картой | 2% | 2,5% | 2,6% |

| Вывод | |||

| Наличными | — | от 1% до 2% (в кассе) | от 0,7% мин 10грн до 1% (в кассе) |

| На карту | 1,7% (моментально) 0% на карту Альфа-Банка | от 1% (моментально) | от 1% мин 5грн до 2% (моментально); от 1 грн (до 3 банк. дней); |

| На счет в банке | 1% (до 3 банк. дней) | — | 1 грн (до 3 банк. дней) |

На сегодняшний день лучшей в Украине альтернативой для анонимного приема оплаты от покупателей за товары и услуги я вижу EasyPay.

Вместо номера карты можно сообщать номер электронного кошелька EasyPay.

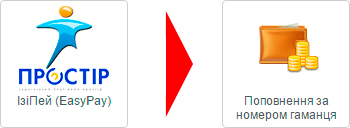

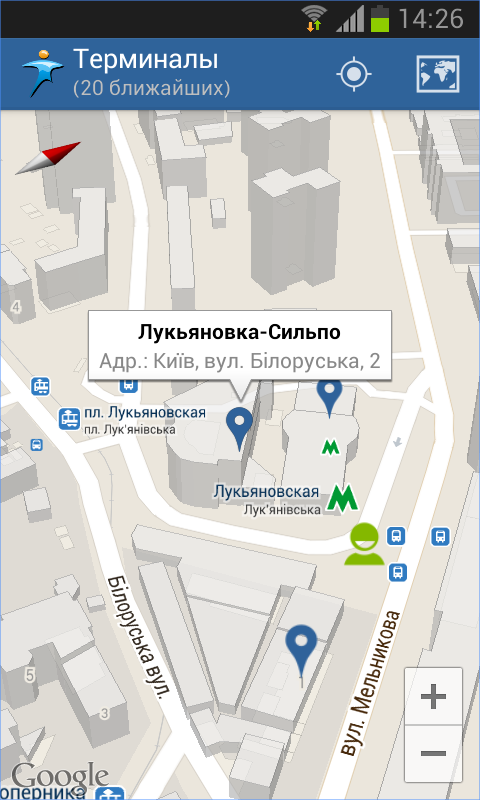

Пополнить электронный кошелек без комиссии можно в терминалах самообслуживания EasyPay, которых на сегодняшний день более 8500 по всей Украине. Процедура пополнения кошелька по номеру, идентична процедуре пополнения по номеру карты в терминалах Привата и даже немного проще, так как EasyPay не требует вначале вставить карту или ввести мобильный номер.

Сравнительная таблица терминалов:

| - |  EasyPay |  ПриватБанк |

| Комиссия за пополнение третьими лицами в терминалах самообслуживания | 0 грн | 0,5% мин. 5 грн |

| Срок зачисления | моментально | моментально |

| Купюры принимаемые терминалом | от 1 грн | от 10 грн |

| Ограничение по сумме пополнения наличными за один платеж | до 5000 грн | до 80000 грн |

Для пополнения в главном меню выбираем категорию «Денежные переводы», затем «EasyPay» и «Пополнение кошелька по номеру» или «Пополнение кошелка по номеру телефона»

Средства зачисляются на электронный кошелек моментально, о чем сразу можно узнать благодаря бесплатному смс-информированию.

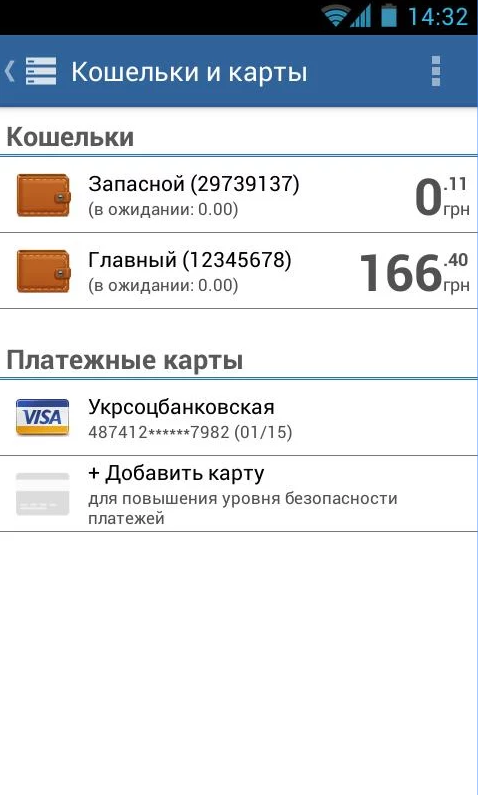

Далее на сайте easypay.ua электронными деньгами можно пользоваться как в интернет-банкинге. В личном кабинете на сайте EasyPay можно создавать дополнительные кошельки, просматривать баланс кошельков, историю платежей, выписку по всем операциям, создавать и редактировать шаблоны платежей, создавать и управлять регулярными платежами

а также пополнять мобильные счета, оплачивать коммунальные услуги, совершать платежи в бюджет, денежные переводы и др.

Выводить деньги можно на карту VISA/MasterCard любого банка Украины c комиссией 1,7%

По любому платежу в истории платежей, можно в любое время просмотреть детали и распечатать квитанцию

Есть бесплатная горячая линия. Также поддержка осуществляется по телефону, электронной почте и в онлайн чате.

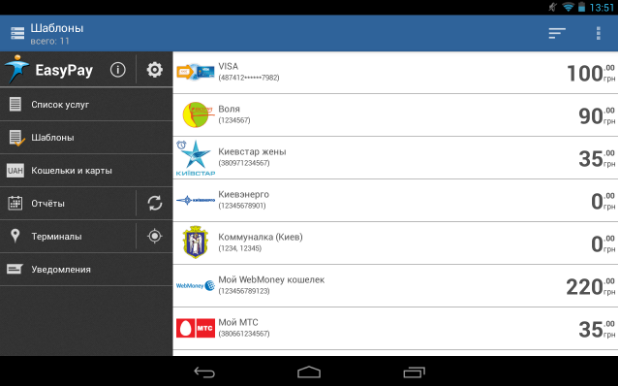

У EasyPay есть мобильное приложение с полным функционалом

Можно ли доверять электронным деньгам

Электронный кошелек это не текущий счет, не депозит и не карточный счет. Хотя в Украине и существует жесткое требование, что осуществлять эмиссию электронных денег имеют право только банки, они не гарантируются ФГВФЛ. На сегодняшний день эмитентом электронных денег НПС «ПРОСТІР» на кошельках EasyPay является ПАТ «Діамантбанк», но у системы много банков партнеров.

На мой вопрос «Что произойдет с электронными деньгами если будет ликвидирован банк эмитент ПАО «Диамантбанк»?» сотрудники EasyPay ответили «мы работаем с разными банками, если этот банк будет неплатежеспособен, мы заключим договор с другим банком».

Платежной организацией сервисов EasyPay является небанковское учреждение, а его участниками является несколько банков. Даже если с банком эмитентом что то случится, вряд ли EasyPay прекратит свое существование. Скорее всего система продолжит свою работу в партнерстве с другими банками.

В мае 2015 года, когда НБУ выводил с рынка Украинский профессиональный банк. Он выполнял функции банка-дебитора WebMoney.ua. Это не отразилось на пользователях. WebMoney просто сменили банк.

Но есть в нашей истории и негативные примеры. Банкротство Фидобанка обрушило одну из самых популярных систем электронных денег в Украине MoneXy. Примерно 300 тыс пользователей электронных кошельков потеряли 12,3 млн грн, а система MoneXy с оборотом 1 млрд грн за 2015 год прекратила свою работу.

7 декабря была введена временная администрация в банк Траст, который принадлежал Владимиру Авраменко — владельцу EasyPay. Ранее в интервью «Лига.Бизнес» он рассказал, что банк Траст был куплен за деньги которые заработала EasyPay за 8 лет работы. Авраменко подтвердил, что банк покупался для EasyPay, вот его цитата из интервью: «Была идея создать цифровой банк. Сразу все слить в кучу, красиво сделать, как Олег Тиньков в России сделал. Но я посмотрел, что банк больной. Нельзя больного связывать со здоровым, дети будут плохие.»

Авраменко также намерен запустить в 2017 году аналог PayPal, а также создать локальную платежную систему, которая позволит экономить на комиссии при рассчетах в Украине.

Не смотря на введение временной администрации в Траст, EasyPay продолжает работать в обычном режиме. Вот официальное заявление по этому поводу http://blog.easypay.ua/easypay-press-relis-07-12/

Сегодня EasyPay выбирает среди своих партнеров другой надежный банк для реализации совместных проектов.

|

|

0

|

Просмотров: 6264, сегодня — 1

- 19:32 10 валют мира, которые наиболее значительно укрепились за последний год

- 18:57 Более $580 млн операций валютной либерализации пришлось на «кредитный» лимит — НБУ

- 18:06 Валютный ажиотаж: спрос на евро в Украине достиг исторического максимума

- 17:45 Курс валют: межбанковский рынок, обменные пункты, банки

- 15:42 Официальный курс евро резко подскочил, доллар падает

- 14:55 New York Times утверждает, что нашла таинственного создателя биткойна Сатоши Накамото

- 14:36 Гетманцев назвал топ-5 самых высоких спецпенсий

- 12:58 Биткоин вырос до $72 000, Чанпен Чжао презентовал книгу «Свобода денег»: что нового на крипторынке

- 12:38 Рада проголосовала за основу о налогах на цифровые платформы

- 12:16 Главные ошибки должников: почему долги только растут и как из этого выйти (видео)

Комментарии - 35

Они подпадают под действие ФГВФЛ или нет.

Они страхуются какой-либо страховой компаний или нет.

Из банков-участников мне известен только банк «Траст», который по факту уже «склеил ласты»,

Остались одни финансовые компании — без контроля и гарантий.

И конечно принимать деньги без комиссии, а выводить в реальный мир под 1,7% — это круто.

Пополнение карты для выплат происходит за вычетом 0,5%, а снятие наличных с карты Универсальной происходит с комиссией 1% за счет собственных средств.

У Привата комиссии за многие платежи в Приват24 выше чем у EasyPay.

Статья не рекламная, я просто реально сравнил и выбрал из того что есть на сегодняшний день.

По платежам никаких цифр и сравнений — одни голословные фразы.

По вводу и выводу средств вы тоже несколько лукавите…

По изипей пишите — ввод бесплатен, а вывод 1,7%.

У Привата ввод на КДВ — 0,5%, а вывод наличными бесплатен.

У Привата ввод на универсалку — бесплатен, а вывод наличными 1%.

Математика утверждает, что 0,5 меньше 1,7 (по КДВ) и 1 меньше 1,7 (по универсалке).

Каким образом у вас 1,7 получается меньше чем 0,5 или 1 — я не пойму.

Дайте разумное объяснение без применения комплексных чисел и виртуальной реальности.

Ну и по гарантиям и страховке вы вообще проигнорировали вопросы, а ведь это деньги а не фантики…

Фраза «У Привата комиссии за многие платежи в Приват24 выше чем у EasyPay.» касается остальных операций и платежей по которым что то дороже у Привата, что то у Easy.

По поводу гарантий, я наверное сейчас не готов ответить на этот вопрос достоверно. Скорее всего электронные деньги не попадают под ФГВФЛ, хотя эмиссией электронных денег в Украине занимаются банки. Эмитентом электронных денег EasyPay, например, является ПАТ «Диамантбанк».

Но если банк будет ликвидирован, то я не думаю, что это приведет к ликвидации EasyPay. Скорее всего банк будет заменен. Платежной организацией сервисов EasyPay является небанковское учреждение, которое продолжит свою работу даже если банк эмитент будет выведен с рынка.

Поэтому тут лучше задать вопрос представителям ВНПС «Фінансовий світ», ТОВ «Контрактовий дім» о том, что будет с электронными деньгами на кошельках в случае ликвидации ПАО «Диамантбанк».

В перечне банков-участников Диамант банк отсутствует. :)

Ответ EasyPay: «мы работаем с разными банками, если этот банк будет неплатежеспособен, мы заключим договор с другим банком»

Простір — «крутая» система если на её базе делать зарплатный или пенсионный проект.

Одно два начисления в месяц а также одно или два снятия наличкой через банкомат или кассу.

И больше ничего и не надо.

«Кошельки электронных денег НПС «ПРОСТІР», эмитированных ПАО «Диамантбанк»;»

Зайдите на сайте EasyPay, выберите «денежные переводы», там вы увидите логотип НПС «ПРОСТІР» и EasyPay, нажмите на него и выберите «пополнение кошелька». Откроется страница с заголовком «Денежные переводы — Пополнение кошелька EasyPay — электронных денег НПС «ПРОСТІР», эмитированные ПАО «Диамантбанк»»

Я кроме наличных приветствую ещё и безналичные расчёты — лично мне так удобнее.

А вот пользоваться суррогатами вместо денег не вижу вообще никакого смысла.

Если вы предоставите ссылки на нормативные документы, где «электронные деньги» эмитированные банком Диамант гарантируются ФГВФЛ наравне с украинской гривной на карточных и текущих счетах — я ещё подумаю, стоит с ними связываться или нет — ведь можно обойтись и без суррогатов и пользоваться безналичными деньгами даже с меньшими комиссиями.

Пока не убедили, а аргументы очень отрывочны и бессистемны.

Создайте продолжение темы и опубликуйте сравнительную таблицу — а пока я вижу что Приват24 и выгодней и дешевле и даже надёжней.

На сегодня все средства в Приватбанке гарантированы государством, даже 200+.

О гарантиях по изипей не прозвучало ни слова.

Я Вас убеждать ни в чем не собирался. Оставайтесь в Привате.

Я лично пишу о банковских счетах — а они бывают разные,

как и очерёдность выплат.

выплаты по вкладам, текущим и карточным счетам физлиц — 1-я очередь

выплаты ФОПам — 4-я очередь

выплаты юрлицам — 7-я очередь

выплат по электронным кошелькам различных платёжных систем не бывает по закону.

Есть всё — и картинки и какие-то цифры и даже предположения о возможной альтернативе.

А вот обычной сравнительной таблицы с показателями и реальными цифрами нет и наверное не будет.

В самом начале текста четко написано для кого и для каких целей альтернатива. Те кому это интересно рассмотрят для себя этот вариант и сами примут решение подходит им это или нет. EasyPay это не банк что бы его с Приватом сравнивать по всем параметрам.

«Альтернатива Приватбанку для приема оплаты»

« EasyPay это не банк что бы его с Приватом сравнивать по всем параметрам.»

При сравнении «горбатого» запорожца с полноприводным внедорожником меня поразили убийственным аргументом — «зато на парковке занимает меньше места».

У вас тоже самое.

В заголовке стоит «альтернатива Приватбанку».

В тексте сравниваете какие-то электронные кошелки.

А в выводах пытаетесь представить всё это — как реальную альтернативу по приёму денег.

Хотя приём денег — это всего-лишь малая часть любого бизнеса — ведь кроме принять их надо сохранить и конечно частью денег надо рассчитаться с поставщиками, подрядчиками и бюджетом.

Для бизнеса у которого зарегистрировано юр. лицо или ФОП, кто платит налоги, и ведет деятельность честно и легально, есть возможность открыть текущий (расчетный) счет для приема средств, сохранения и расчетов с поставщиками, подрядчиками и бюджетом. Для этого у всех банков есть отдельные условия, которые сравниваются здесь: http://minfin.com.ua/2016/12/27/25346980/

И там кстати комиссии выше чем у электронных денег. Как я уже писал, организовать прием оплаты на сайте через интернет-эквайринг можно с комиссией от 2,5% до 3%, для тех у кого очень большие обороты некоторые банки могут предложить индивидуальные тарифы от 2%.

А электронные деньги это альтернатива для тех, кто просто принимал оплату на карту по номеру.

Я писал о приеме оплаты за товары и услуги для тех кто в интернете торгует. Некоторые из них и так принимают к оплате WebMoney. Тут речь идет скорее о тех, кому нужна анонимность, кто карту свою светить не хочет и т.п… Для простых пользователей, которые хотят все на халяву конечно комиссия за вывод в 1,7% это «бешенные деньги». Но, например, для предпринимателей, которые принимают оплату через интернет-эквайринг LiqPay средства зачисляются на карту за вычетом 2,75% (там тоже можно настроить зачисление на любой карточный счет, а не только на текущий). Так что тут еще смотря с чем сравнивать.

Неслабенький такий заробіток посередника на рівному (безготівковому) місці.

У GlobalManey и WebMoney комісія за зарахування карткою взагалі 2,5% — 2,6%

Тому 2% комісія на безготівковий прийом — це проти світового тренду.

3,7 получается. И это все равно выгоднее чем у других.

«3,7 получается.»

«И это все равно выгоднее чем у других.»

Похоже вы не дружите с арифметикой.

У Привата ввод на КДВ — 0,5%, а вывод наличными бесплатен.

У Привата ввод на универсалку — бесплатен, а вывод наличными 1%.

У Привата минимальная комиссия 0,5%, максимальная 1%.

Ни одна из озвученных вами систем, кошельков и кошёлок не может сравниться по этим показателям, а вы всё равно упорно лепечите о каких-то виртуальных преимуществах.

Это не для Вас статья. Те кому она адресована все поняли ;)

Это статья для тех, кому надо ТОЛЬКО принять оплату, а что делать дальше с этой оплатой они ещё не придумали.

Так что вариант с 1,7% за вывод это для меня даже выгоднее приватовского интернет-эквайринга.

Кстати, деньги на всех ваших приватовских счетах гарантируются государством в полной сумме, а вот суррогаты в электронном кошельке не гарантируются никем.

Хотя об этом вспоминают потом, когда уже всё теряют.

Например Райффайзен Банк Аваль ежедневно пачками такие письма клиентам рассылает, а через 10 дней карту блокируют.

Приват был наверное единственным банком где этого не было, но теперь точно все поменяется.

И эта статья написана для тех, кто думает как это обойти. Удобство, надежность и выгоду банковских продуктов по сравнению с электронными деньгами я не оспариваю, я предлагаю вариант на случай если использовать банковскую карту для этих целей буден не возможно.