Артур Идиатулин

Заметки о рынке от Tickmill UK

Зарегистрирован:

30 августа 2018

Последний раз был на сайте:

13 марта 2023 в 20:45

30 августа 2018

Последний раз был на сайте:

13 марта 2023 в 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 31 января 2019, 10:27

Федрезерв теперь официально в услужении у финансовых рынков

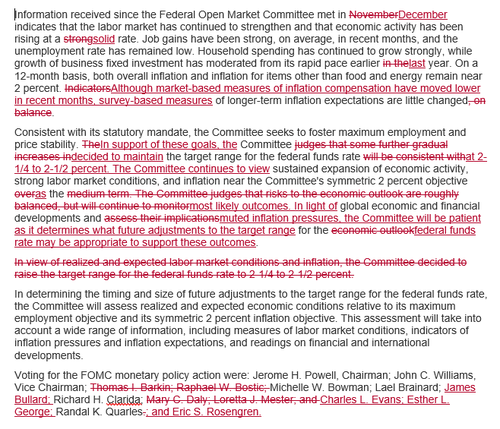

Неожиданно для многих (в том числе и для меня), ФРС превзошел вчера сам себя в намерении «услужить» финансовым рынкам, так как контраст новой позиции с декабрьским заявлением стал просто беспрецедентным:

Судите сами:

— Исключено упоминание о дальнейших постепенных повышениях ставок;

— Федрезерв готов ввести гибкое управление сокращением баланса активов;

— Тем не менее ставка остается главным инструментом политики;

— Упоминание о балансе рисков исключено из заявления

— Федрезерв будет придерживаться floor system- контроль нижней границы эффективной процентной ставки посредством овернайт РЕПО сделок (On — RRP). Данная мера по идее означает сохранение большего по размеру баланса активов, чем предполагалось;

— Показатель инфляции, измеренный через индексируемые на инфляцию облигации (break even inflation) снизился, в тоже время инфляционные ожидания населения изменились незначительно;

— Экономика растет хорошим (solid) темпом, уже не сильным (strong) как было в декабре;

— Темп капитальных вложений замедлился до умеренного, потребительские расходы значительно выросли, рынок труда продолжил укрепляться.

Полный текст заявления:

Если выделить из заявления риски для политики, сместившиеся в сторону понижения, и которые заставили ФРС нажать на паузу, то видно, что это так или иначе связано с финансовым рынком: сбавление темпов капитальных вложений, замедление инфляции, заложенную в дисконтную функцию гособлигаций, рыночная волатильность. Кажется, спокойствие менеджеров и инвесторов стало в приоритете над стандартными целями потребительская инфляция&безработица. Другими словами, ФРС прогнулся под давлением негативных настроений в корпоративной среде.

Что касается уточнения планов по балансу активов то ФРС и здесь поспешил воплотить желаемое многих инвесторов в действительное. Согласно заявлению, регулятор желает поддерживать высокий уровень избыточных резервов банков на балансе ФРС (т.е. обязательств) чтобы сохранить прежнее управление эффективной процентной ставкой (так как это главный инструмент политики). Равновесный объем активов соответственно также должен быть выше, что означает ФРС может не только закончить QT раньше, но и заложить основу для новой программы скупки активов!

В этом появится необходимость если эффективная ставка по федеральным фондам длительный период будет превышать ставку по депозитам избыточных резервов. То есть, если спрос на рынке федеральных средств продолжит расти банки будут забирать средства с депозитов ФРС и будут одалживать их на федеральном рынке, а низкие резервы ухудшают возможности контроля над эффективной процентной ставкой. По идее в таком случае нужно повышать процентную ставку (т.е. устанавливать новый коридор выше), но «терпение» ФРС в этом вопросе, означает что они зайдут с другой стороны – через поддержание большего объема активов (abundant reserves system). Меньший темп изъятия ликвидности из экономики (посредством уменьшения темпов продажи активов) — меньше повышающего давления на стоимость кредитных средств в экономике, то есть на процентную ставку. Что позволит ее удерживать в коридоре on-RRP — IOER

К слову, сейчас спред между IOERи ставкой по федеральным фондам уже достиг нуля и вскоре может уйти в отрицательную территорию:

От прежней самодеятельности «ястреба Пауэлла» не осталось ни следа: глава ФРС лишь повторил что говорилось в заявлении с небольшими дополнениями.

Артур Идиатулин, компания Tickmill UK

Наш конкурс для ленивых Угадай NFP

PRO счет условия

|

|

0

|

Просмотров: 1274, сегодня — 0

- 17:55 ЕС оштрафовал AliExpress на 550 млн евро

- 17:28 На закрытии межбанка доллар подорожал, евро — подешевел

- 14:37 Биткоин ждет новый импульс: глава Galaxy Digital назвал три условия

- 13:58 НДФЛ принес бюджетам более 347 млрд грн: поступления выросли почти на 19%

- 11:36 Крупнейшие владельцы криптоактивов: кто попал в рейтинг

- 11:15 Корецкий задекларировал более 108 млн грн активов: в какой валюте хранит средства

- 10:32 Наличный доллар прибавил 27 копеек в продаже: что происходит с курсом 20 июля

- 09:10 Доллар теряет позиции: инвесторы ждут решений ЕЦБ и ФРС

- 08:00 Фонд гарантирования вкладов выплатил 18 млн грн: кто получил средства

- 08:00 Гривна под контролем НБУ: прогноз курса доллара и евро в неделю

Комментарии