Март на топливном рынке Украины выглядел так, будто трейдеры готовились не к весне, а к штормам. И, похоже, небезосновательно. По оперативным данным, импорт дизельного горючего достиг максимумов за последние пять лет, а запасы — рекордных уровней по меньшей мере с начала года. Что происходит на топливном рынке, рассказал директор Консалтинговой группы «А-95» Сергей Куюн.

7 апреля 2026, 14:26

Читати українською

Из-за активности Китая автогаз может исчезнуть из части украинских АЗС

Рынок «перельют»

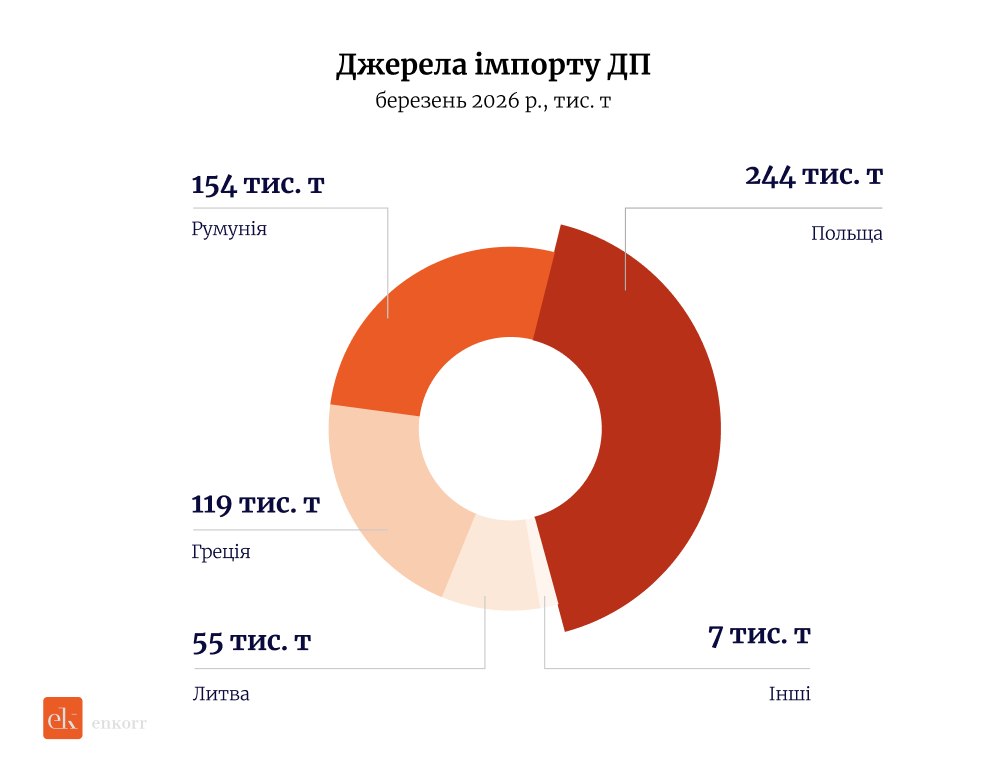

Судя по контрактам, апрель лишь усугубит этот тренд. Один из крупнейших игроков «Укрнафта» планирует ввезти около 200 тыс. тонн дизеля вместо привычных 70−100 тыс. Это примерно треть месячной потребности рынка.

География поставок: Германия, Польша, Греция. Но ключевое — не откуда, а почему так много.

Во-первых, сама госкомпания нуждается в большем ресурсе: ее розничные продажи дизеля в марте выросли вдвое из-за обязательств торговать без маржи. И здесь возникает интересный вопрос: как отдельные частные сети умудряются держать такие же или даже более низкие цены? Если это не демпинг, то это новый уровень эффективности или новый уровень риска.

Во-вторых, большие сети фактически «законтрактировались под завязку». И это смотрится как коллективное страхование от грядущего дефицита.

Мир «ужимает» предложение

Потому что проблемы есть и они не локальные.

Глобально ситуация с нефтепродуктами усложняется. Самые уязвимые позиции — дизель и авиатопливо. Именно эти продукты в значительной степени шли через Ормузский пролив — ключевую артерию мирового рынка.

С началом войны в Иране цены на дизель фактически удвоились: с $750 до $1500 за тонну. Но еще важнее — изменились правила игры.

Теперь поставщики требуют:

- 100% предоплата

- плюс 10−15% гарантийного «запаса» на случай дальнейшего роста цен

Это означает одно: входной билет на рынок резко подорожал. И если большие игроки еще способны выдержать такую нагрузку, то мелкие трейдеры уже нет. Часть из них просто уменьшает импорт. Часть выйдет из игры.

Удар по слабым: АЗС и автогаз

Эта же логика сказывается и по розничному сегменту.

Высокие цены неизбежно снижают потребление. А без объемов продаж АЗС долго не живут. Многие станции уже работают на грани после падения спроса в прошлом году.

Отдельная история — сжиженный газ. Его цена стремительно растет и уже приближается к 70% стоимости бензина (против традиционных 50−60%). И это, похоже, не предел.

Причина — глобальный дефицит. После проблем с Ормуз Китай начал массово выкупать LPG по всему миру, ведь он используется как сырье в промышленности. В результате автогаз может просто исчезать с части украинских АЗС.

Единственный стабилизатор в этой истории — бензин, которого достаточно.

Топливный кешбек

На этом фоне правительство рапортует об успехе программы топливного кэшбека: в марте к ней присоединились 1,3 млн. пользователей.

Если условно каждый получил по 1000 грн., это около 1,3 млрд. грн. компенсаций. По оценкам Минэкономики, ближе к 600 млн грн в месяц.

Но есть нюанс.

За счет роста цен на горючее бюджет дополнительно получил примерно те же 1,3 млрд грн НДС. То есть март для государства фактически «сошелся в ноль».

В апреле этот баланс может нарушиться — программа набирает обороты, а цены остаются высокими.

Парадокс украинского потребителя

И здесь возникает еще одна, не менее важная история — поведение украинцев.

Украинцы активно критикуют высокие цены на топливо и приводят в пример европейские страны, снижающие налоги. Но в то же время далеко не все пользуются уже имеющимися инструментами поддержки.

Для водителей, потребляющих до 100 литров в месяц, кешбек фактически возвращает цены до февраля. По дизелю это вообще дает дисконт до 13 грн за литр — довольно ощутимая экономия.

Но основные потребители — покупающие сотни литров — часто игнорируют программу, потому что для них эти 1000 грн не меняют общей картины.

Что дальше

Рынок входит в фазу высокой турбулентности.

С одной стороны — рекордные запасы и временно защищающий от дефицита агрессивный импорт. С другой — глобальное сокращение предложения, более дорогое финансирование и отсев более слабых игроков.

Апрель покажет, была ли эта «перестраховка» оправданной. Но уже сейчас очевидно: украинский топливный рынок переходит в новую реальность — с более высокими ценами, более жесткими условиями и значительно меньшим количеством тех, кто сможет в ней выжить.

Автор:

Источник:

Минфин

Страницу просматривают

2 незарегистрированных посетителя.

Комментарии