В ІV квартале 2024 года объемы активов предоставителей небанковских финансовых услуг увеличились, в том числе финансовых компаний, страховщиков и ломбардов. Об этом говорится в Обзоре небанковского финансового сектора.

1 апреля 2025, 10:10

Читати українською

Небанковский финансовый сектор растет: кто лидирует по объемам активов

►Читайте страницу «Минфина» в фейсбуке: главные финансовые новости

Объемы активов

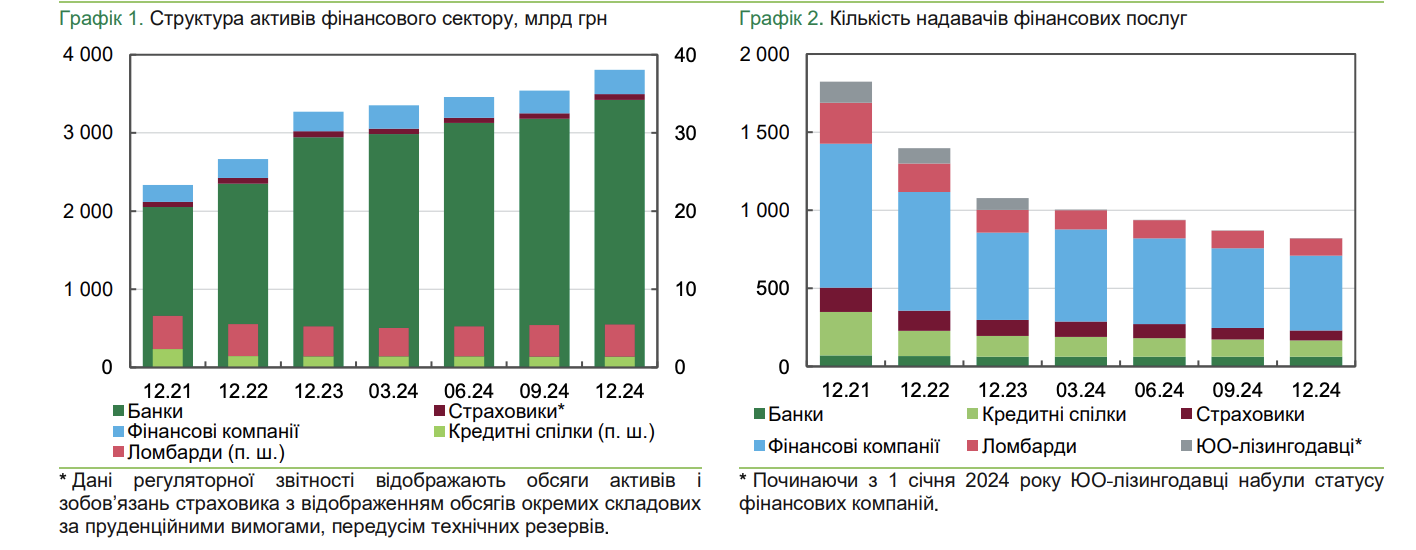

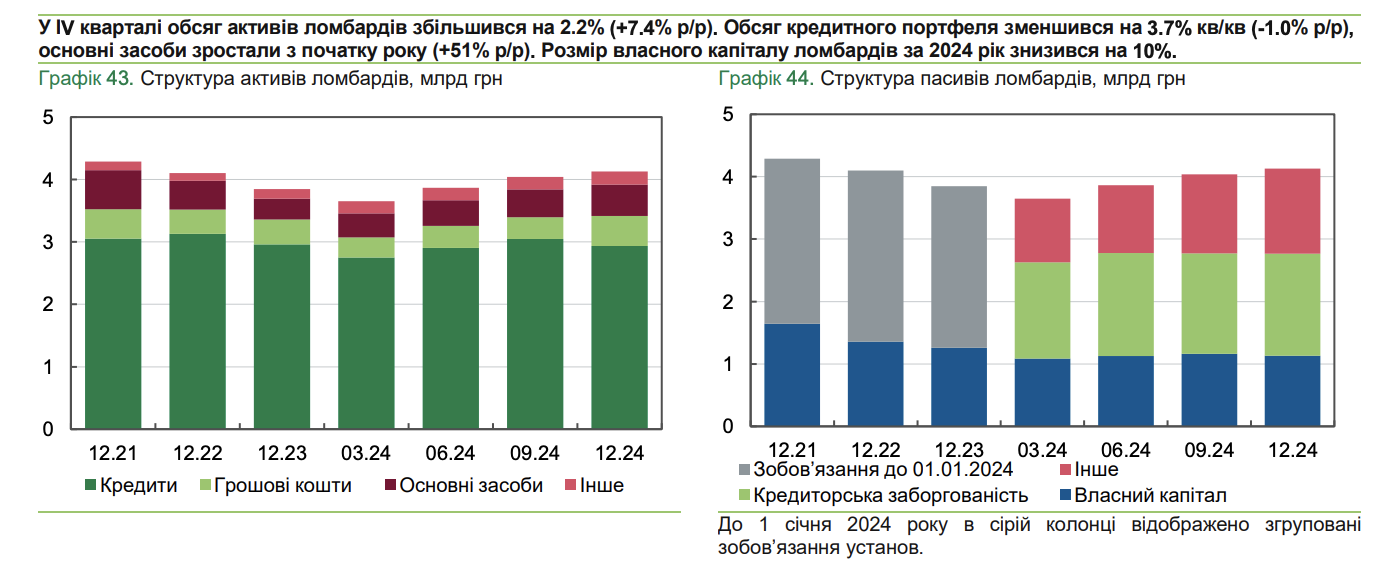

Общие объемы активов поставщиков небанковских финансовых услуг в ІV квартале увеличились на 6,8%, в том числе объем активов финансовых компаний вырос на 7,7%, страховщиков — на 3,8%, а ломбардов — на 2,2%.

Объемы активов кредитных союзов уменьшились. Доля небанковских финучреждений под наблюдением НБУ в активах финсектора в течение ІV квартала снизилась до 10,2%.

Страховщики

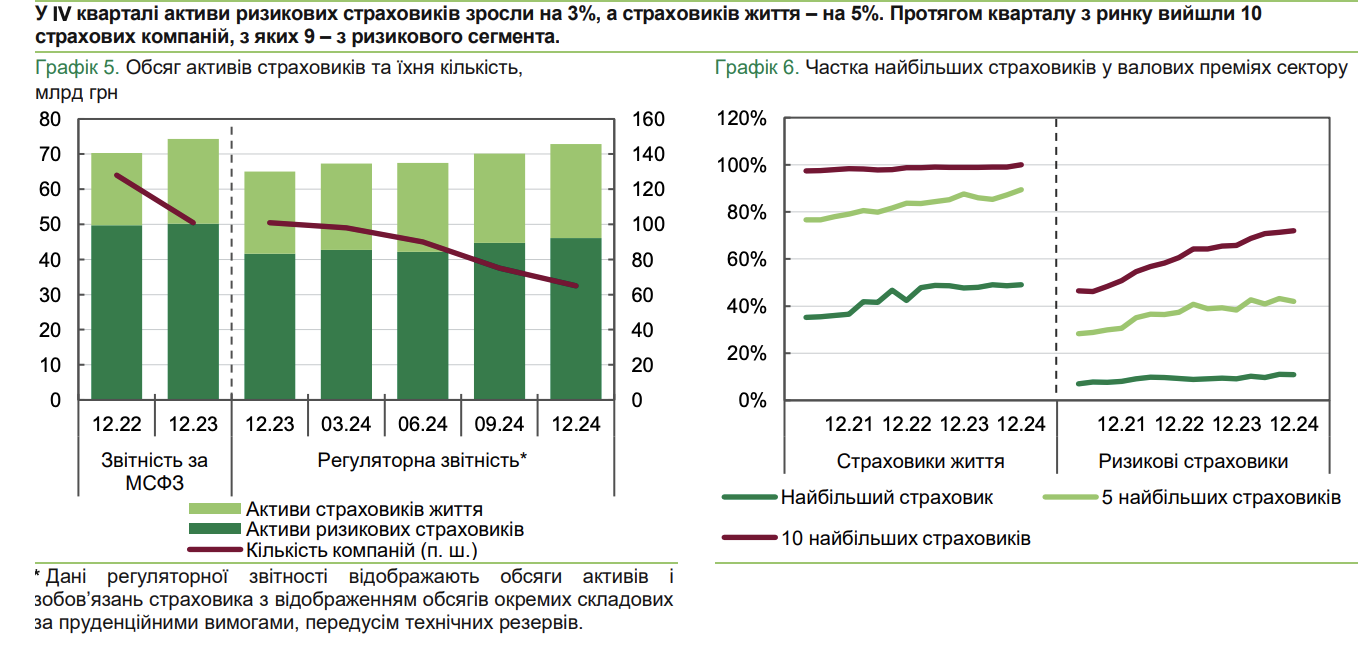

Активы страховщиков жизни выросли на 5% за IV квартал и на 14% за 2024 год, рисковых страховщиков — на 3% и 11% соответственно. Доля десяти самых крупных рисковых страховщиков по объему премий увеличилась с 65% до 71%. На рынке страхования жизни доля крупнейшего страховщика по объему премий составляет около 50%.

Страховые премии рисковых страховщиков в IV квартале выросли всего на 1%, сезонно притормозив, однако рост за год составил 15%. Объем страховых премий превысил уровень 2021 года. У страховщиков жизнь рост премий в IV квартале ускорился до 17%, за год — рост на 5%.

Чистая прибыль рисковых страховщиков за 2024 год составила 2,5 млрд грн, что на 31% выше, чем год назад. Рентабельность капитала возросла на 4 в. п. — до 14%. Прибыль страховщиков жизни за год выросла более чем вдвое благодаря финансовому результату одного крупного страховщика — до 1,4 млрд грн, однако рентабельность капитала почти не изменилась.

По итогам 2024 года все страховщики соблюдали требования к капиталу платежеспособности (SCR) и минимальному капиталу (MCR). У трех компаний значение норматива SCR находится в пределах 100−120%.

Кредитные союзы

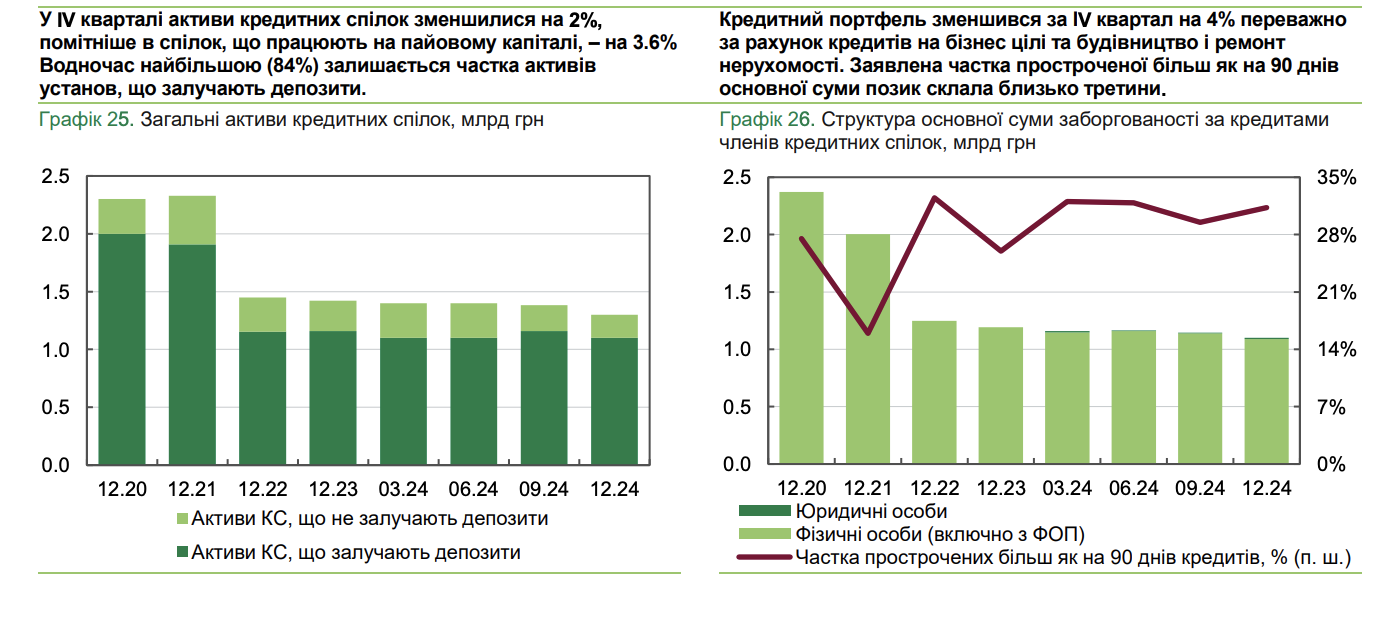

Объемы активов кредитных союзов в 2024 году сократились быстрее, чем год назад — на 5%. По состоянию на конец 2024 г. они составляли около 60% объемов 2021 года. Кредитный портфель уменьшился на 4% за IV квартал и на 8% за год.

В результате реализации кредитного риска и увеличения резервов в ІV квартале кредитные союзы получили убытки, что уменьшило доходность сегмента за 2024 год.

Ущерб кредитным союзам обусловили незначительное сокращение собственного капитала в IV квартале. В то же время уменьшились депозиты из-за возврата средств вкладчикам и выхода из рынка ряда союзов. Зато несколько выросли дополнительные паевые взносы.

По состоянию на начало 2025 года три кредитных союза нарушали норматив достаточности капитала.

Финансовые компании и ломбарды

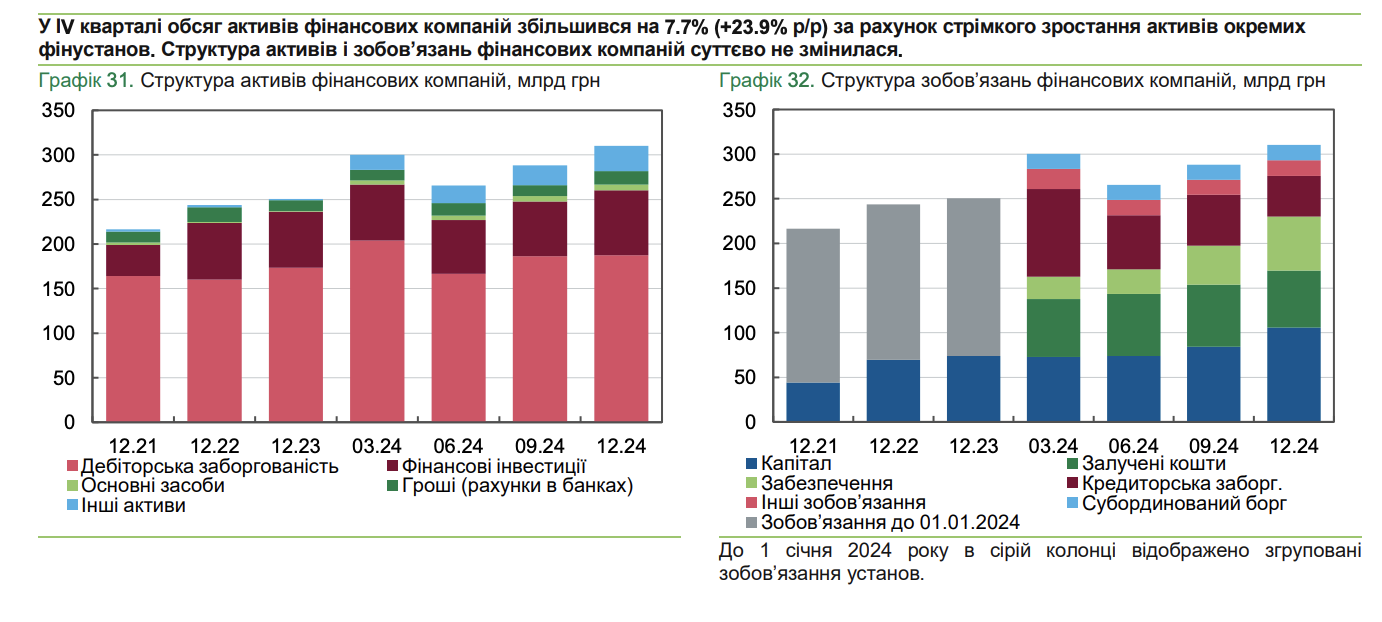

Объемы активов финкомпаний увеличились на 7,7% за квартал и почти на четверть в год. В 2024 году выросли объемы почти всех финансовых услуг, однако они до сих пор оставались ниже, чем до полномасштабного вторжения.

Объемы розничных ссуд населению после длительного роста уменьшились на 5,5% за квартал. Объем предоставленных кредитов бизнесу снизился более чем на четверть.

Объемы операций финансового лизинга росли три квартала подряд. Темпы роста — 15% за квартал и 45% — за год.

Объемы факторинга увеличились. Около четверти сделок составляли соглашения по классическому факторингу — финансирование дебиторской задолженности.

Объемы операций по предоставлению гарантий уменьшились за квартал, однако за год выросли вдвое.

Доходными за 2024 год было около 86% финансовых компаний. Почти половину прибыли сегмента заработало государственное учреждение ЧАО «Укрфинжилье» — оператор программы єОселя — по процентным выплатам по ОВГЗ в капитале. Однако и без учета финансового результата ЧАО «Укрфинжилье» доходы сегмента за 2024 год выросли в 2,4 раза по сравнению с 2023 годом.

Объемы новых кредитов ломбардов уменьшились за квартал, однако в годовом исчислении повысились почти вдвое. Показатели рентабельности были самыми низкими с начала года, однако за 2024 год сегмент был прибыльным.

Перспективы и риски

С начала 2025 года, согласно требованиям НБУ, финансовые компании обязаны организовать комплексную, адекватную и эффективную систему внутреннего контроля путем внедрения мероприятий по внутреннему аудиту, управлению рисками, контролю за соблюдением норм (комплаенс) и других элементов с целью качественного управления операционным, комплаенс-риском и другими рисками.

С 1 января 2025 года была введена система показателей регуляторной консолидированной и субконсолидированной отчетности для небанковских финансовых групп. Также изменениями Правил подачи отчетности предусмотрено изменение с ежеквартальной на ежемесячную периодичность представления всей отчетности финансовых компаний и ломбардов, начиная с отчетности за июль.

🕵️ Мы создали небольшой опрос, чтобы узнать больше о наших читателях.

💛💙 Ваши ответы помогут нам стать лучшими, уделять больше внимания темам, которые вам интересны.

🤗 Будем благодарны, если вы найдете минутку, чтобы ответить на наши вопросы.

Автор:

Источник:

Минфин

Комментарии