Курс украинской гривны продолжает бить антирекорды двухлетней давности. Против национальной валюты играют следующие факторы:

Новости компаний

5 октября 2020, 12:50

Читати українською

Аналитик RoboForex: на поддержание курса гривны в сентябре ушло почти 200 млн долларов США

- Вывод дивидендов дочерними компаниями с иностранным капиталом.

- Сокращение позиций нерезидентов в ОВГЗ.

- Политические риски местных выборов.

- Угрозы ЕС отменить безвизовый режим.

- Перенос транша МВФ на конец текущего года.

- Общемировая тенденция «бегства» капитала с развивающихся рынков.

Все вышеперечисленное не является чем-то непреодолимым, что также подтверждается и объективными данными. НБУ своими валютными интервенциями «сглаживает» ослабление гривны, делая его не таким резким. Об этом говорит объем валютных сделок, которые регулятор провел в сентябре, – об этом сообщает аналитик RoboForex Андрей Гойлов.

.PNG)

Валютные интервенции НБУ 01.10.2019 — 01.10.2020 (млрд долларов США).Источник:https://bank.gov.ua/

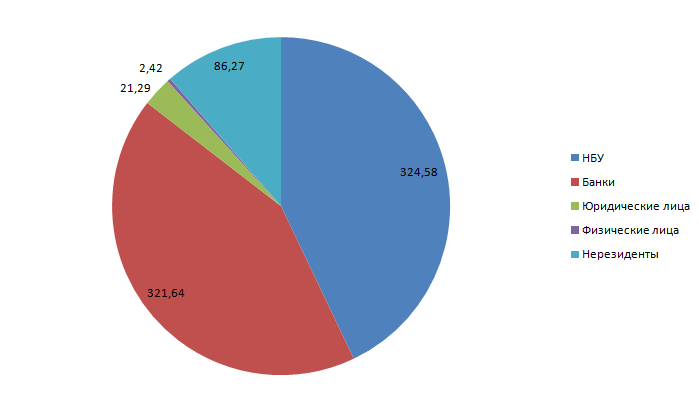

Как видим, в сентябре Нацбанк продал 197,5 млн долларов США, а в марте текущего года во время «острой» фазы кризиса было потрачено 2,19 млрд. Это при том, что международные резервы (как общие, так и «чистые») находятся на рекордных отметках. Многие винят нерезидентов в том, что они спровоцировали укрепление американского доллара, но это верно лишь отчасти. Согласно данным НБУ, на начало сентября портфель нерезидентов в ОВГЗ составлял 86,27 млрд грн, а на начало октября — 81,42 млрд грн (по среднему курсу межбанка это примерно 170 млн долларов). Таким образом интервенции НБУ покрывали спрос нерезидентов, поэтому повторим наш старый тезис — происходящая девальвация запланирована в текущей монетарной политике. Ниже наглядно видна структура портфеля ОВГЗ:

Структура портфеля ОВГЗ на 01.09.2020. Источник:https://bank.gov.ua/

.PNG)

Структура портфеля ОВГЗ на 01.10.2020. Источник:https://bank.gov.ua/

Потому говорить о том, что НБУ «отчаянно борется» за удержание курса гривны, не приходится. В данный момент обеспечивается рост поступлений от импортного НДС, о чем уже упоминалось ранее. Также вышли данные за 8 месяцев текущего года по денежным переводам гастарбайтеров. С января по август в Украину было переведено 7,16 млрд долларов США, что на 6% меньше прошлогодних показателей. Тут тоже не произошло ничего такого, что могло бы вызвать «обвал» курса до значений 2018 года. Уровень, где начнется коррекционное укрепление гривны, известен лишь НБУ. Наш прогноз предполагает дальнейшее укрепление доллара США против украинской гривны до отметки в 28,44, евро вырастет до 33,35 грн. Если НБУ вовсе уйдет с рынка, курс национальной валюты может начать расти ускоренным темпом.

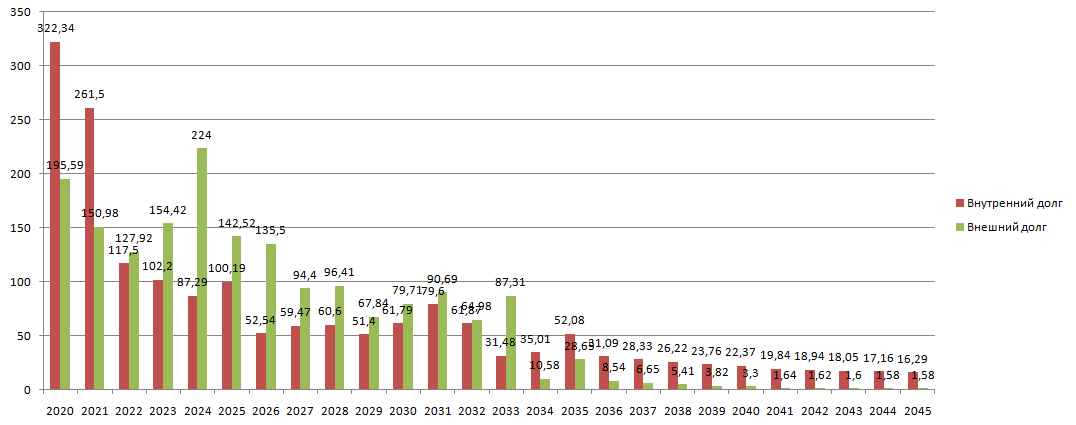

На прошлой неделе мы затронули вопрос внешнего долга Украины, пик платежей по которому запланирован на 2034 год. При этом показатели текущего года выше выплат следующего. Чтобы окончательно снять спекуляции на тему банкротства Украины, сравним объемы выплат по ее внешнему и внутреннему долгу.

График погашения госдолга Украины с 2020 по 2045 годы (млрд грн). Источник: mof.gov.ua.

Пик платежей приходится на 2020 год во много за счет роста внутренних заимствований. Если бы не дефицит бюджета, в 2021 году суммы выплат были бы меньше.

График погашения внешнего и внутреннего госдолга Украины с 2020 по 2045 годы (млрд грн). Источник: mof.gov.ua.

Тут виден эффект пандемии, поэтому второй «локдаун» для экономики Украины может иметь серьезные последствия, в связи с чем новый тотальный карантин маловероятен. Также следует отметить, что с 2022 года объем отчислений по внешнему долгу будут превышать выплаты по внутреннему. Необходимо понимать, что 42,5% от внутреннего долга Украина должна погасить своему же Центральному банку — НБУ. Существенное снижение «долгового бремени» произойдет после 2033 года.

.PNG)

ВВП-варранты по-прежнему торгуются ниже 100% от номинала и с прошлой недели незначительно упали (до 91,95%). Ожидаем дальнейших действий Минфина Украины по выкупу данных бумаг с рынка.

В качестве краткого вывода отметим, что курс национальной валюты — всецело «в руках» НБУ. Объемы выплат по госдолгу не являются критичными, объемы распродаж ОВГЗ нерезидентами покрываются текущей интервенцией НБУ. Большую часть госдолга составляет внутренний долг, 42,5% которого Украина должна погасить тому же НБУ. С текущими уровнями бюджетного планирования и политическими рисками говорить о росте ВВП более 5-7% до наступления 2033 года не приходится.

Источник:

Минфин

Комментарии