На прошлой неделе австрийское казначейство провело аукцион, в рамках которого предложило 100-летние облигации на 2 млрд евро. Спрос инвесторов оказался почти в девять раз выше — 17,7 млрд евро. Доходность выпуска составила всего 0,88%.

1 июля 2020, 14:21

Читати українською

Кто и зачем покупает 100-летние облигации

Зачем покупать облигации, которые будут погашены только через 100 лет, и как на них заработать, объяснил портал Investing. «Минфин» публикует сокращенную версию материала.

Ставка на перспективу

100 лет — очень долгий срок. Никто даже не делает вид, что знает, что будет с Австрией в следующем веке. Для наглядности: сто лет назад маленькая республика (осколок Австро-Венгрии) даже не предполагала, что впереди ее ждет аннексия нацистской Германией, оккупация четырьмя державами, десятилетия нейтралитета и вступление в Европейский союз.

В общем, никто не может прогнозировать события предстоящего столетия. Но суть столь долгосрочного вложения не в этом. Выгоду от инвестирования в 100-летние облигации можно будет извлечь намного раньше.

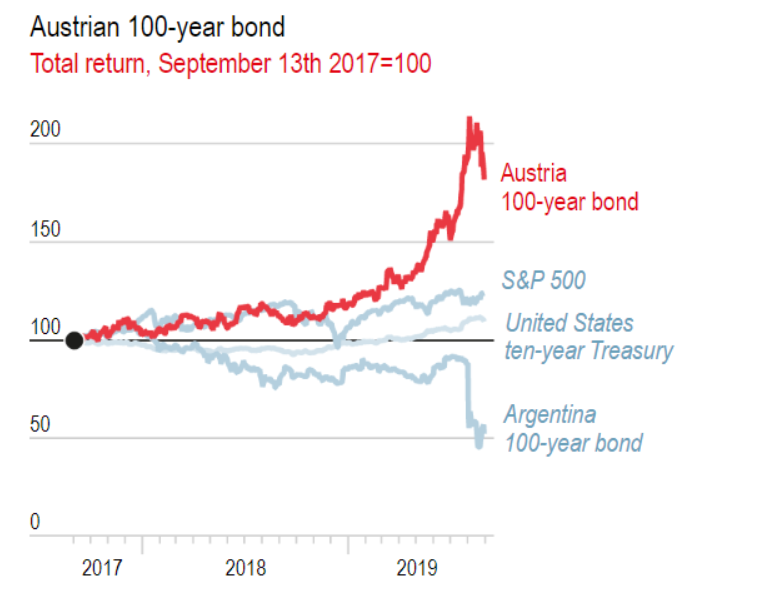

Специфика облигаций делает их привлекательными не только для пенсионных фондов с долгосрочным инвестиционным горизонтом, но и для хедж-фондов, стремящихся быстро заработать. 100-летние облигации, выпущенные Австрией в 2017 году, уже обеспечили инвесторам отдачу в 85%, что делает их одними из самых эффективных долговых бумаг на рынке.

«Супер-долгосрочные» облигации хотя и представляют собой небольшую часть рынка суверенного долга, способны многое рассказать о перспективах монетарной политики. Инвесторы, которые в них вкладывают, делают ставку на то, что процентные ставки останутся низкими или продолжат снижаться, доходность гособлигаций ведущих держав останется отрицательной, инфляция рискует смениться дефляцией, а центральным банкам придется искать новые инструменты для управления экономикой.

Причиной спроса на эти облигации является их дюрация — ключевая концепция в рамках понимания того, как они оцениваются. Дюрация представляет собой оценку средневзвешенного потока платежей с учетом их дисконтирования. Чем длительнее период выплат, тем больше отдача (даже с учетом дисконтирования).

Выбирай депозит в надежном банке и получи бонус от «Минфина»

Это означает, что облигации с очень длинными сроками погашения намного более чувствительны даже к малейшему изменению процентных ставок, поскольку дюрация усиливает колебания. Очевидно, что это обоюдоострый меч, поскольку дюрация влияет как на убытки, так и на прибыль инвесторов. Таким образом, спрос на них растет в том случае, если инвесторы предвидят продолжительный период низких процентных ставок.

Зачем это стране

Для эмитента (в данном случае страны) привлекательность очевидна. Это способ зафиксировать низкую ставку на целых 100 лет без риска столкнуться с более высокими ставками во время пролонгации долга. Это как 30-летняя ипотека с фиксированной ставкой.

Пенсионные фонды таким образом продляют дюрацию своего портфеля и приводят активы в соответствие с их обязательствами. В случае покупки краткосрочных облигаций для покрытия выплат по 30-60-летним обязательствам, они подвергаются риску изменения процентных ставок.

В 2017 году Австрия уже выпускала 100-летние облигации с доходностью в 2,1% и привлекла $3,5 миллиарда евро. Год назад она возобновила эмиссию и выпустила облигаций еще на $1,25 миллиарда евро, повысив цены на 154%, при этом доходность составила всего 1,17%. Тогда спрос со стороны инвесторов превысил объем аукциона в четыре раза.

Программа QE Европейского центрального банка, дополненная экстренной программой для борьбы с последствиями пандемии, вновь привела Австрию на рынок 100-летних бондов, на этот раз с купонной ставкой и доходностью ниже 1%.

Читайте также: Доллар или иена: в какой валюте переждать кризис

Низкая купонная ставка также выгодна инвесторам, поскольку приводит к так называемому положительному искривлению: в данном сценарии рост цены в случае значительного повышения процентных ставок будет больше (в абсолютных значениях), чем падение цены при снижении процентных ставок на аналогичную величину.

Расширение географии

Математика, лежащая в основе расчета дюрации и искривления, может внушать трепет, но результат вполне благоприятен. Ирландия и Бельгия разместили 100-летние облигации по закрытой подписке, в то время как Франция, Италия и Великобритания решились на выпуск 50-летних обязательств. С другой стороны, история 100-летних облигаций Аргентины (выпущенных в 2017 году по цене ниже 40% с доходностью в 7,125%) демонстрирует, что у этой медали есть обратная сторона.

Не только государства выпускают «супер-долгосрочные облигации». Ряд вузов США (Калифорнийский технологический институт, Университет Южной Калифорнии, Университет штата Виргиния, Ратгерский университет) предложили собственные 100-летние бонды с более высокими купонными ставками и на меньшие суммы. Корпорации не отстают: аналогичные обязательства выпустили Walt Disney и Coca-Cola.

На этом фоне неизбежно встает вопрос о том, вступят ли США в этот «клуб».

В прошлом месяце министр финансов США Стивен Мнучин на слушаниях в Конгрессе заявил, что правительство рассматривало вопрос о выпуске 50 или 100-летних облигаций для покрытия дефицита, однако усомнилось в наличии достаточного спроса.

Читайте также: Закон о деривативах. 8 новых способов вложить деньги и заработать на ЦБ

Некоторые предполагают, что первичные дилеры, которые заинтересованы в частом выпуске краткосрочных облигаций, убедили Мнучина в отсутствии спроса на «сверхдлинные» выпуски. Трудно поверить, что инвесторы, готовые потратить почти 20 миллиардов долларов на суверенный долг маленькой Австрии, упустят шанс купить 100-летние бонды США.

Источник:

Минфин

Комментарии - 2

Никого не смущает факт, что при повышении процентных ставок цена приобретенных инвестором облигаций не растет, в падает?