Германия верит в отскок! Еще один апдейт по экономическим ожиданиям от ZEW подсказывает, что худшее для экономики Еврозоны может быть позади. Или по крайней мере воспринимается именно так, сообщает аналитик компании Tickmill.

19 мая 2020, 16:20

Читати українською

Индекс ZEW: Худшее для Германии уже позади

После V-образного движения в марте и в апреле, индекс ZEW, который дает совокупную текущую оценку и ожидания 350 финансовых экспертов и экономистов, стабилизировался в мае. Индекс ожиданий изменился с 28.2 в апреле до 51.0 в мае. В то же время индекс оценки текущей ситуации упал до -93.5, минимума с 2003 года. Улучшение ожиданий очевидно отражает пока что чисто психологический эффект «снятия карантина», недавний подъем европейских фондовых рынков, усиление поддержки со стороны фискальных властей и ЦБ.

Индекс ZEW относится к сравнительной статистике, следовательно восстановление индекса выше нейтральной отметки в 50 пунктов в мае, до 51 пункта, говорит о том, что ожидания стали чуть лучше по сравнению с апрелем. Эффект «низкой базы» явился здесь основой числового восстановления индекса. Сейчас этот индекс особенно интересен, так как он позволяет судить о динамике ожиданий, смена которых обычно сигнализирует о поворотных моментах в экономике. Вообще, значимость мягких данных возрастает в ситуациях подобно текущей – если фондовый рынок и забежал далеко вперед, то топливом для роста служили как раз ожидания.

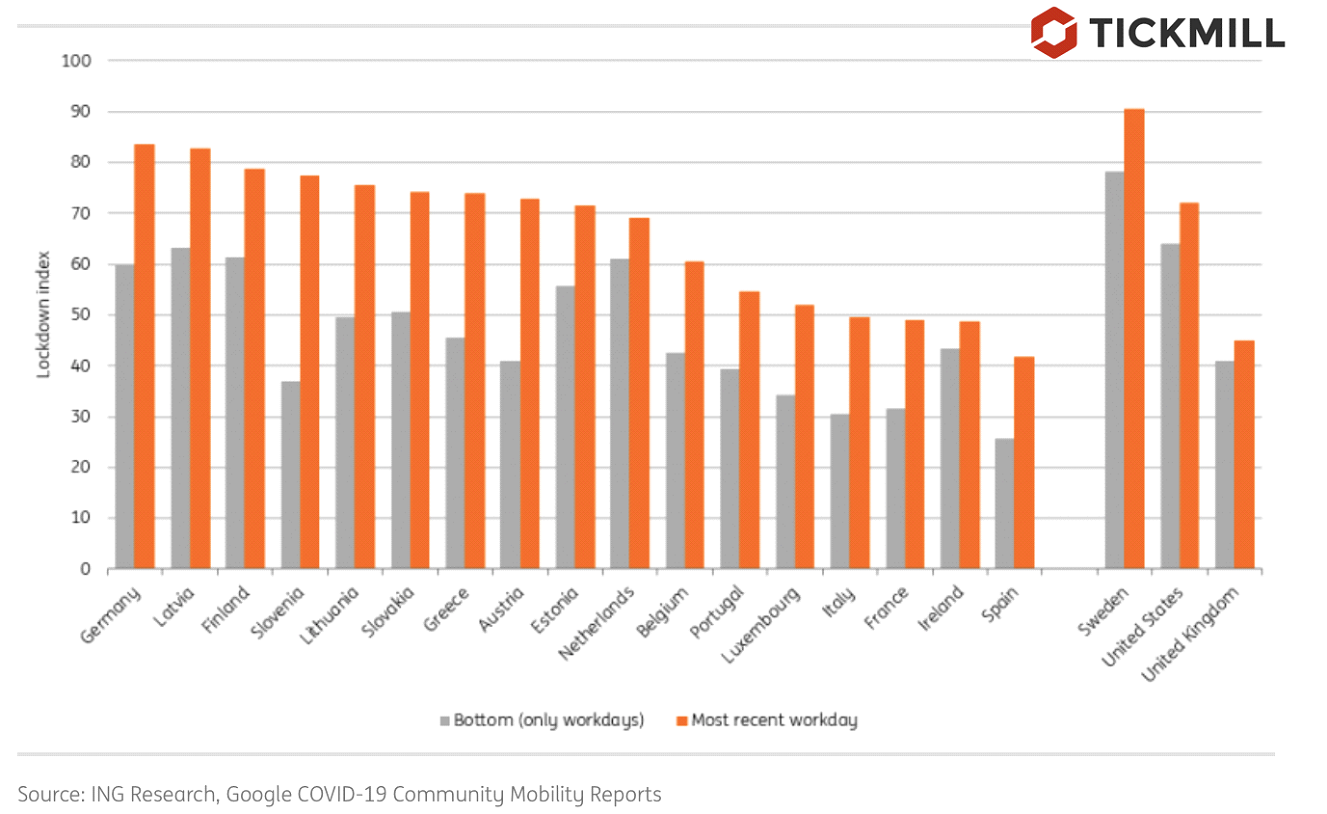

Индекс ожиданий по Еврозоне соответственно вырос с 25.2 до 46 пунктов. Такой оптимизм, например подкрепляется высокочастотными данными по мобильности потребителей в Еврозоне. Так, если в апреле индекс мобильности, рассчитываемый на основе данных Google Mobility по странам Еврозоны составлял 60% от январского уровня, то сейчас он увеличился до 80%:

Серым цветом отмечено самое низкое значение индекса по странам ЕС, оранжевым – недавнее значение. Базовый уровень – мобильность в январе 2020.

При этом, как мы знаем, локдаун захватил лишь небольшую часть первого квартала (последние недели марта) и достиг пика в странах Еврозоны примерно в апреле и очевидно «захватил» больше второго квартала. Это означает что данные по ВВП за второй квартал, которые мы еще не получили, скорей всего будет хуже того, что мы видели в первом квартале. Судя по динамике фондовых рынков второй квартал, они уже дисконтировали и торгуют сейчас третий и четвертый квартал, которые широко считаются восстановительными. Складывается впечатление, что «твердые данные» за второй квартал вероятно не удивят рынок.

Источник:

Минфин

Комментарии