Німеччина вірить у відскік! Ще один апдейт з економічних очікувань від ZEW підказує, що найгірше для економіки Єврозони може бути позаду. Або принаймні сприймається саме так, повідомляє аналітик компанії Tickmill.

19 травня 2020, 16:20

Індекс ZEW: Найгірше для Німеччини вже позаду

Після V-образного руху в березні і в квітні, індекс ZEW, який дає сукупну поточну оцінку і очікування 350 фінансових експертів та економістів, стабілізувався в травні. Індекс очікувань змінився з 28.2 в квітні до 51.0 в травні. У той же час індекс оцінки поточної ситуації впав до -93.5, мінімуму з 2003 року. Покращення очікувань очевидно відображає поки що чисто психологічний ефект «зняття карантину», недавній підйом європейських фондових ринків, посилення підтримки з боку фіскальних властей і ЦБ.

Індекс ZEW відноситься до порівняльної статистики, отже відновлення індексу вище нейтральної позначки в 50 пунктів у травні, до 51 пункту, говорить про те, що очікування стали трохи краще в порівнянні з квітнем. Ефект «низької бази» з'явився тут основою числового відновлення індексу. Зараз цей індекс особливо цікавий, оскільки він дозволяє судити про динаміку очікувань, зміна яких зазвичай сигналізує про поворотні моменти в економіці. Взагалі, значимість м'яких даних зростає в ситуаціях подібно поточної – якщо фондовий ринок і забіг далеко вперед, то паливом для зростання служили як раз очікування.

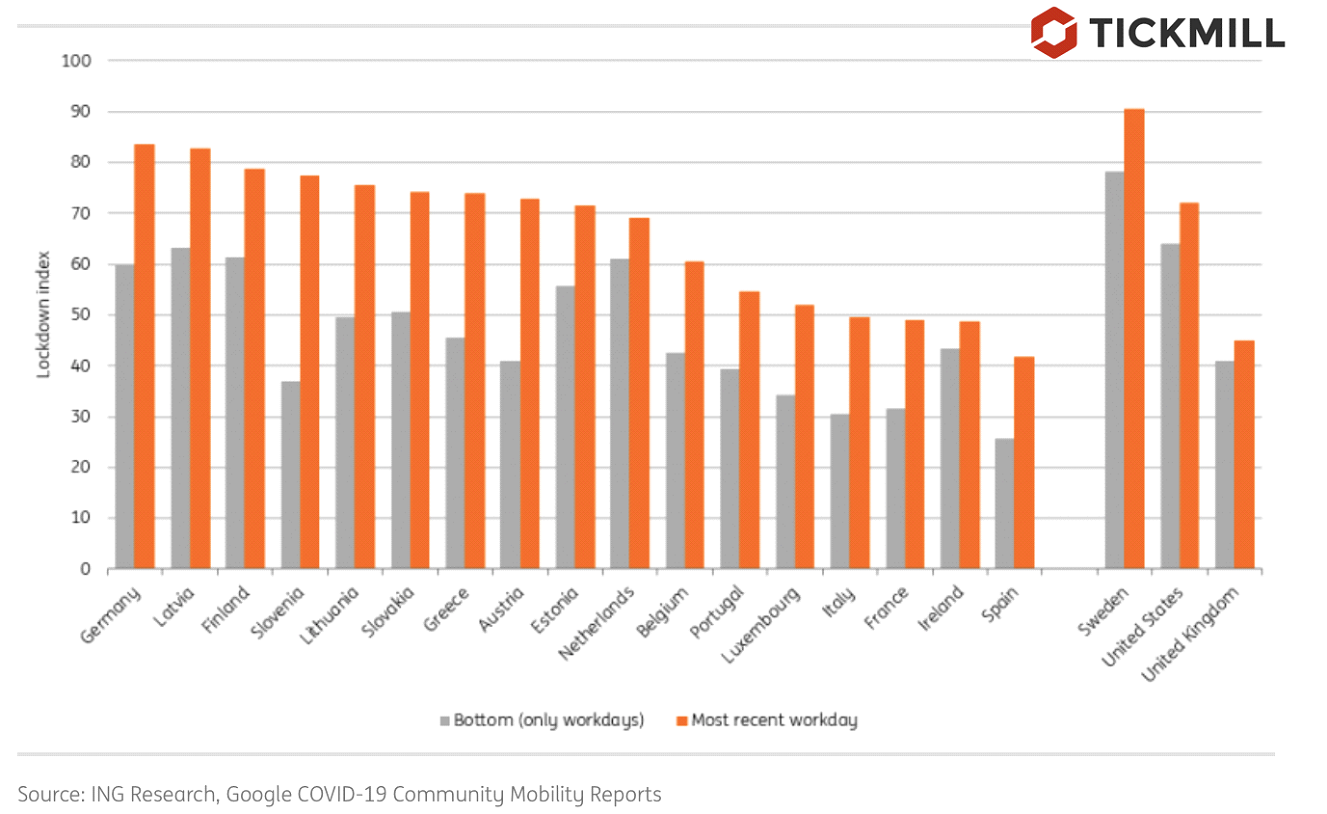

Індекс очікувань по Єврозоні відповідно зріс з 25.2 до 46 пунктів. Такий оптимізм, наприклад підкріплюється високочастотними даними по мобільності споживачів у Єврозоні. Так, якщо в квітні індекс мобільності, що розраховується на основі даних Google Mobility по країнах Єврозони становив 60% від січневого рівня, то зараз він збільшився до 80%:

Сірим кольором відзначено найнижче значення індексу по країнах ЄС, помаранчевим – недавнє значення. Базовий рівень – мобільність у січні 2020.

При цьому, як ми знаємо, локдаун захопив лише невелику частину першого кварталу (останні тижні березня) і досяг піку в країнах Єврозони приблизно у квітні і очевидно «захопив» більше другого кварталу. Це означає, що дані по ВВП за другий квартал, які ми ще не отримали, скоріше всього буде гірше того, що ми бачили в першому кварталі. Судячи по динаміці фондових ринків другий квартал, вони вже дисконтирували і торгують зараз третій і четвертий квартал, які широко вважаються відновними. Складається враження, що «тверді дані за другий квартал ймовірно не здивують ринок.

Джерело:

Мінфін

Коментарі