НБУ опубликовал данные по среднесуточному спросу на валюту на межбанке и наличном рынке за период с 1 по 8 января, что позволяет посмотреть на фактические спрос и предложение валюты на рынке, для того чтобы оценить был ли чрезмерный спрос, сдвинувший курс выше психологических уровней. Об этом в комментарии «Минфину» заявил финансовый эксперт Андрей Шевчишин.

13 января 2026, 10:14

Читати українською

Значительного роста спроса на валюту, который привел бы к такому скачку курса по доллару и евро, не было — эксперт

► Подписывайтесь на телеграм-канал «Минфина»: главные финансовые новости

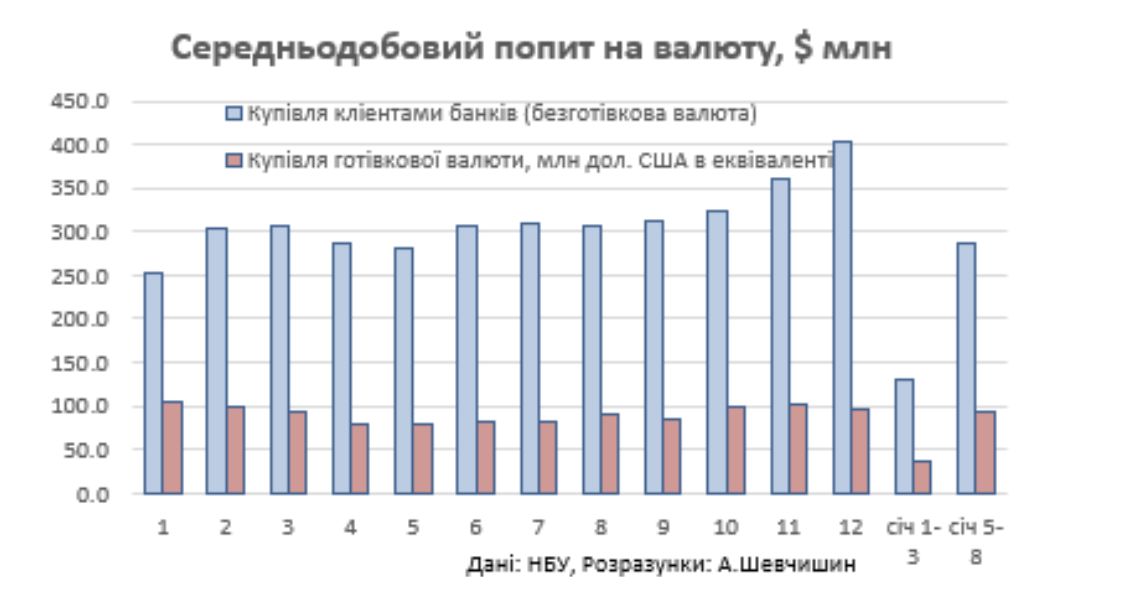

Как изменился спрос на безналичную валюту от бизнеса и населения

Безналичный спрос

С начала 2026 года среднесуточный спрос на безналичную валюту меньше предыдущих месяцев (когда НБУ сдерживал девальвацию). В среднем в 2025 году спрос на безналичность равнялся 313 млн долл. На этой неделе среднесуточный спрос на безналичность был на 287 млн долл (-8,3%). А по сравнению с 4 кв 2025 года разница этой недели среднесуточный спрос на 20,9% ниже.

Наличный спрос

В среднем за сутки в 2025 году украинцы покупали наличную валюту на 91,2 млн долл. На этой неделе среднесуточный спрос на наличные составил — 92,9 млн долл, что на 1,8% выше прошлогодних уровней. Но у нас было очень спокойное лето с очень низким спросом. Так что, если сравнить только с 4кв 2025, среднесуточный спрос на этой неделе снизился на 5,8%.

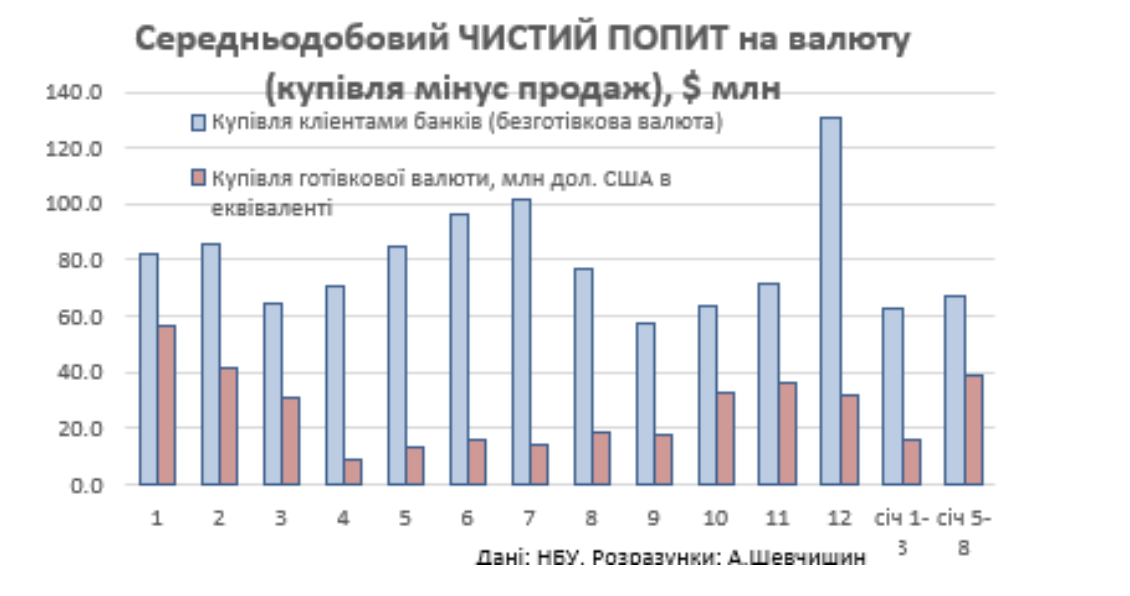

Как менялся чистый спрос

Безналичный чистый спрос

Среднесуточный чистый спрос на безналичную валюту на межбанке в 2025 году составил 81,2 млн долл., в 4 кв 2025 г. — 88,4 млн долл. В то же время среднесуточный спрос на этой неделе (за 4 дня доступной статистики) 67,3 млн долл. Что существенно меньше года назад, и почти на 23,8% ниже до последнего квартала 2025 года.

Наличные — чистый спрос

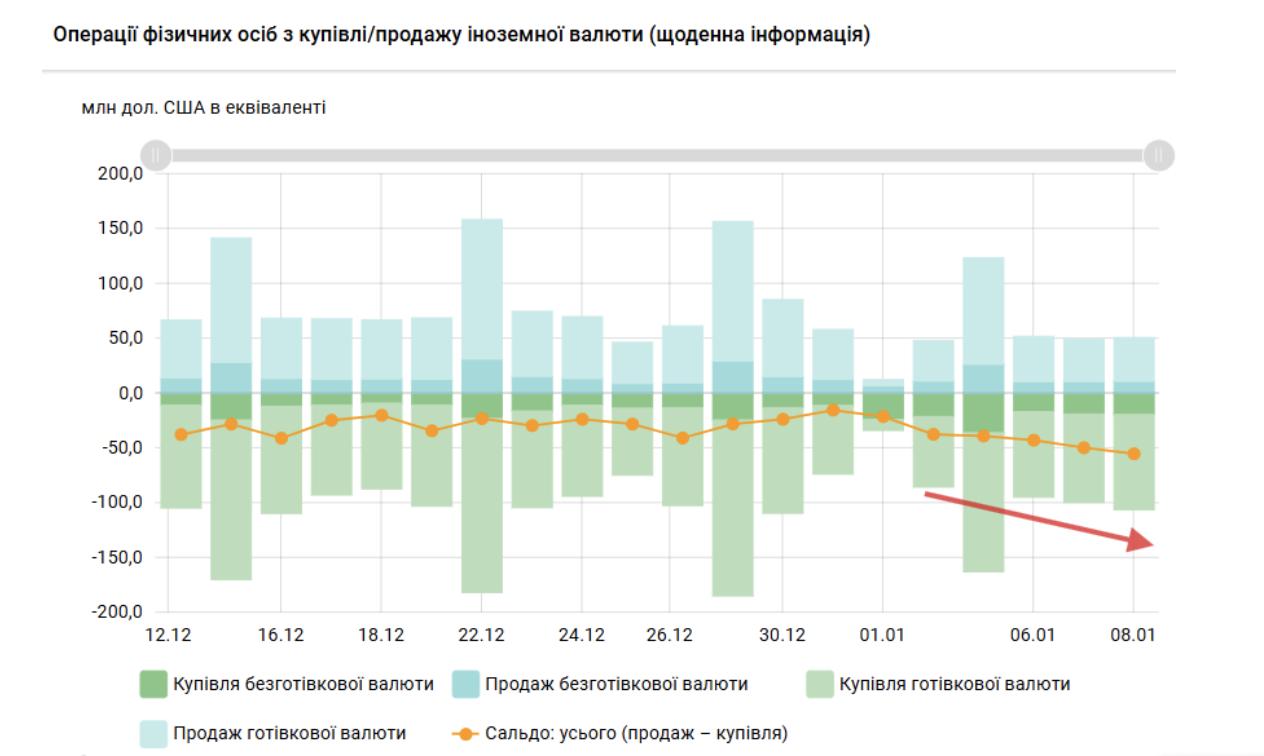

Среднесуточный чистый спрос на наличную валюту в 2025 году составил 26,3 млн долл, и за 4 кв 2025 г. — 33,5 млн долл. На этой неделе видим цифры чистого наличного спроса — 38,7 млн долл (+15,5% до 4 кв 2025 года). То есть чистый наличный спрос действительно вырос. Если посмотреть на динамику операций физических лиц по купле-продаже валюты, хорошо видно как население наращивает покупку по мере ослабления курса, являющегося традиционным поведением в моменты роста стоимости валют .

Без значительного роста

Так что получается, что реального значительного роста спроса и чистого спроса на валюту по сравнению с прошлым годом пока нет. В прошлом году курс при таких уровнях держали, в этом году — отпустили. При этом мы понимаем, что золотовалютные резервы на исторически рекордном уровне — 57,3 млрд долл, и понятно, что сальдо платежного баланса будет сведено со значительным профицитом. То есть входящий валютный поток в Украину значительно превышает исходящий валютный поток.

Именно эти цифры наводят на мысль, что речь идет об управляемой девальвации гривны. И определено оно не текущими уровнями спроса (и чистого спроса), а именно ожиданиями или плановыми действиями НБУ.

Какие риски и мотивацию может закладывать НБУ в свои действия (личные предположения):

- действия в соглашение МВФ, рекомендующего девальвировать гривну для поддержки бюджетных поступлений (МВФ закладывает курс 45.3 грн за долл на 2026 год);

- реализация рисков в энергетической сфере (что по факту и происходит, но еще не нашло своего отражения в динамике спроса);

- реализация рисков существенного ухудшения экспортных возможностей через порты (на самом деле это также фиксируется и углубляется из-за ухудшения погодных условий);

- реализация рисков выбывания промышленного потенциала Днепропетровского и Запорожского кластера через блекауты и атаки, что потребует перекрытия недостачи импортом;

- ухудшение логистических возможностей Украины из-за погодных условий и обстрелов;

- традиционные бюджетные расходы конца года, проникновение которых на рынок усилится в январе, и будет направлено на импортные заказы и соответственно спрос на валюту;

- сезоне тренды ослабления гривны в январе, которые могут сезонно сойти на нет во второй половине февраля;

- усиление доллара против мировых валют и ответные действия к гривне;

- плановая девальвация на узком рынке, которую проще контролировать.

Были ли эти риски «на столе» в 4 кв 2025 года?

Да. Но НБУ их невилилировал, и держал курс.

Что дальше? А это определит также только НБУ. Ибо рычагов закрыть текущий рост у регулятора есть. Пойдет ли на него регулятор — знает только он. Есть ли риски для курса и потребность в девальвации — да. И девальвационные ожидания лишь усугубляются с этим контролируемым ростом курсов доллара и евро. Но и есть позиция НБУ по сдерживанию инфляции и поддержанию привлекательности гривневым инструментом. Так что встреча ожиданий и действий НБУ будет где-то посередине.

Автор:

Источник:

Минфин

Комментарии - 5