Основная задача скоринга в работе микрокредитных организаций – быстро оценить вероятность дефолта по краткосрочному кредиту на основании имеющихся данных.

промо

9 июля 2019, 18:00

Читати українською

Быстрый займ. Особенности проверки заемщиков в 2019 году

Каждая кредитная организация обладает собственным скорингом и пользуется услугами сторонних ресурсов для проверки клиентов. Но, несмотря на это, уровень невозвратов займов в Украине все еще достаточно высокий.

По данным сервиса онлайн-платежей Platon, который работает с более, чем 35 МФО, доля невыдач займа кредитными организациями после верификации карты составляет в среднем 17%. Но даже при самом эффективном скоринге, после выдачи кредита заемщиками не возвращается около 19% кредитов, при повторной выдаче – около 10%. По статистике, 21% всех невозвратов принадлежит фродерам.

.jpg)

Дмитрий Ткаченко, CEO Platon: «Сейчас рынок развивается с огромной скоростью, и задача PSP Platon — предоставить нашим партнёрам доступ ко всем самым эффективным инструментам оценки заемщика. В скором времени любая МФО, которая интегрирована с нами по API, сможет во время верификации карты получать информацию о заемщике из сервисов BankID, от мобильных операторов и нашей собственной разработки — Payer Score».

Какими скоринговыми инструментами пользуются МФО в Украине?

На сегодняшний день микрокредитные организации используют сторонние сервисы для обогащения своей скоринговой системы. Дополнительные данные позволяют точнее определять скоринговый балл заемщика, что позволяет МФО принимать более взвешенные решения о выдаче.

Согласно опросу микрофинансовых организаций, который проводил сервис онлайн-платежей Platon, украинские кредитчики пользуются несколькими инструментами при оценке благонадежности своих клиентов.

.png)

Украинское бюро кредитных историй – данными «Кредитного рейтинга» пользуются 92,8% МФО. При этом 21,4% от числа всех респондентов отметили, что делают это достаточно редко, 7,1% сообщили, что не пользуются им, но планируют.

.png)

Инструмент позволяет увидеть более чем 23 млн субъектов кредитных историй. При принятии решения о выдаче займа МФО имеют возможность оценить кредитный рейтинг клиента, его кредитную нагрузку и историю погашений предыдущих займов.

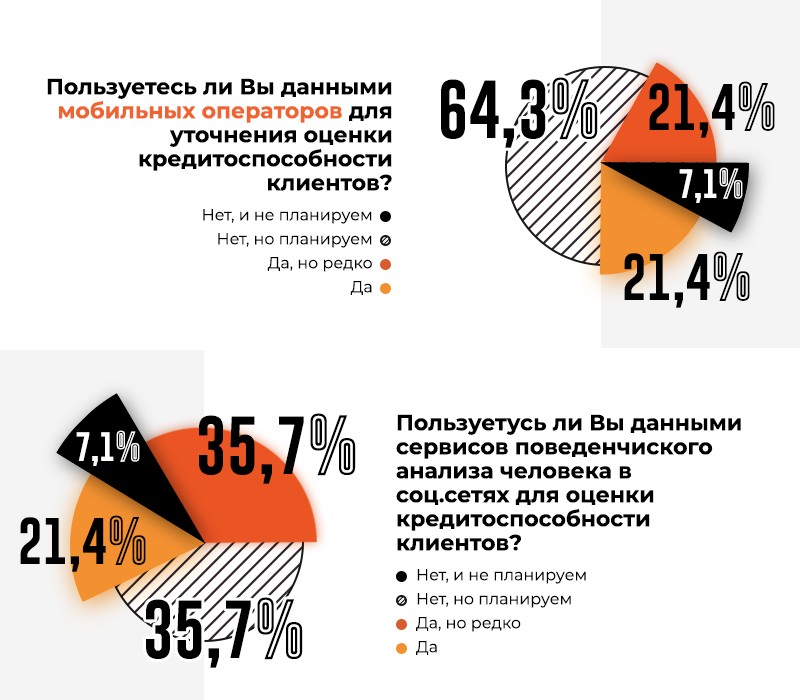

Сбор данных о заемщиках в соцсетях осуществляют значительно меньше МФО – 57,1% компаний. Изредка используют данный инструмент 35,7% из числа всех опрошенных. Не используют, но планируют делать это в будущем – 35,7% респондентов. А 7,1% – не учитывают данные из соцсетей и не планируют этого в дальнейшем.

.jpg)

При этом, оценить эффективность проверок достаточно сложно, так как все компании анализируют различные данные.

Такой инструмент как BANK ID также имеют в своем арсенале 50% МФО, а вторая половина планирует добавить его в ближайшем будущем.

Таким образом, 28,6% компаний из 100% опрошенных пользуются им на регулярной основе. На четвертом месте по популярности – мобильный скоринг, который пригодился для 28,6% предприятий, половина из которых – пользуется им лишь изредка. Анализ данных оператора позволяет получить более полную характеристику заемщика: расходы клиента в сети, тип мобильного устройства, геоданные.

Операторы «прольют свет» на круг общения клиента, помогут понять, насколько часто он путешествует, меняет номер телефона и тому подобное.

Кроме того, этот инструмент позволяет снизить уровень выдач кредитов мошенникам, за счет того, что операторы могут определить лиц, находящихся в местах лишения свободы.

Возможно поэтому мобильный скоринг все чаще привлекает внимание МФО – 64,3% поделились, что планируют им пользоваться в ближайшем будущем. Неэффективным мобильный скоринг считают 7,1% из числа всех опрошенных микрофинансовых организаций.

Все МФО по-разному оценивают данные – некоторые считают этот инструмент очень эффективным, другие – что малоинформативным. Результат очень зависит от того, какие данные кредитные организации запрашивают у оператора и как их анализируют.

Что нового на рынке?

Учитывая высокий процент невозвратов, у кредитных организаций возникает потребность все более тщательно подходить к оценке заемщиков. На конференции для микрофинансовых организаций MFO anti SUMMIT 2019, которая прошла в Киеве 21 июня, сервис онлайн-платежей Platon презентовал новый инструмент для оценки заемщиков, который является частью платформы Payer Score.

Данный антифрод-модуль позволяет сразу же после верификации карты получить данные об истории действий по этой карте в рамках всех МФО, которые являются партнерами Platon.

«В октябре 2018 через Platon проходило 2,1 млн транзакций в месяц, 350 тыс. верификаций и 120 тыс. уникальных карт. Все это позволило специалистам идентифицировать 3,6 млн уникальных заемщиков. Наиболее ранние данные – с

26.03.2014», – отмечает COO Platon Андрей Батарин.

При запросе данных в системе Payer Score микрокредитные организации получают следующую информацию о заемщике:

.jpg)

В соответствии с требованиями действующего законодательства о защите информации, все данные округляются и передаются в зашифрованном виде. В ближайшее время Payer Score также пополнится такими функциями, как Device ID — идентификатор устройств, Universal Connector — универсальный коннектор, который позволит с легкостью подключать другие источники данных (Bank ID, Mobile ID, Social ID и др), а также API — для передачи информации о погашении кредитов другими методами оплаты.

На данный момент сервис находится на стадии тестирования, в котором принимают участие несколько компаний-партнеров Platon.

В будущем планируется открыть доступ к сервису для всех желающих МФО.

Источник:

Минфин

Комментарии