Страховая отрасль немного обделена вниманием в контексте новых технологий и инноваций. Ключевой «хайп» развернулся вокруг финтех проектов в онлайн-банкинге, робоадвайзинге, платежных системах и p2p кредитовании. Новые технологии в страховании на этом фоне значительно обделены вниманием профильных СМИ Украины.

Актуально

28 сентября 2017, 17:10

Читати українською

4 ключевые тренда страховых технологий, которые могут полностью изменить страховой рынок

Обзором наиболее перспективных технологий страхового рынка с нами поделилась генеральный директор страховой компании «КРOНА» Юлия Добренкова.

Старые и новые технологии страхования

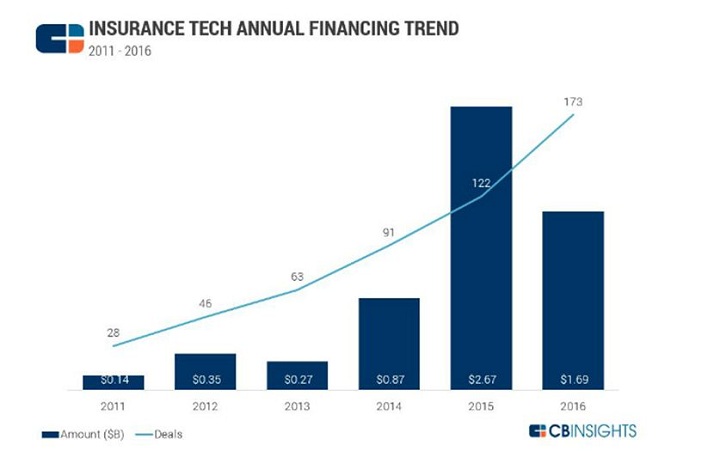

- Прежде всего отмечу то, что страховая отрасль — одна из наиболее «возрастных» на рынке финансовых технологий. Учитывая достаточно большую степень «инертности мышления», далеко не все представители страховой отрасли способны рисковать и инвестировать в принципиально новые технологии. Согласно данным аналитической компании CB Insights, в период с 2011 по 2016 год, венчурные инвесторы вложили в т.н. InsurTech (страховые технологии) более 16 млрд. долларов. Более ¾ общей суммы инвестиций пришлось на 2014-2016 года. Согласно последним данным, объемы инвестиций в инновационные технологии страхового сектора в 2017 году могут превысить 8 млрд. долларов США.

Инвестиционно перспективные технологии в страховании

- Если говорить о наиболее перспективных и привлекательных технологиях с точки зрения рыночных перспектив, можно выделить следующие:

- P2P страхование — если говорить упрощенно, это возможность для тех клиентов, которые желают застраховаться, объединиться в похожие группы по ряду признаков и сформировать общий страховой фонд из которого и будут происходить выплаты при наступлении страховых случаев. P2P страховые площадки зарабатывают на комиссии, которую берут за свои услуги. Привлекательность услуги для клиента обеспечивается возможностью вернуть часть средств, которые предназначаются для выплат по страховым случаям. Чем меньше происходит страховых случаев, тем больше денег может вернуть клиент P2P сервиса (до 80% от стоимости страхового полиса).

- «Включаемая» страховка позволяет активировать страховку когда она вам необходима, платите вы только за период активного действия страхового полиса. Подобная услуга позволяет активировать страхование от несчастного случая именно тогда, когда вы отправляетесь в туристический поход, а КАСКО в период активного использования авто.

- Страховая телематика - перспективная страховая технология, позволяющая удалённо анализировать персональные данные застрахованного лица. Позволяет анализировать стиль вождения при автостраховании или же показатели здоровья у клиента, купившего услугу медицинского страхования. Провайдеры систем телематики подтверждают эффективность технологии удаленного мониторинга тем, что вероятность аварии между «плохими» и «хорошими» водителями может отличаться в 6 раз и более. Благодаря внедрению удаленного мониторинга с помощью телематики «хорошие» водители могут не платить за других и сэкономить на страховом полисе. Учитывая то, что традиционные страховые компании базируются на анализе страхового стажа, цвета и марки машины, анализ стиля вождение и потенциала аварийности представляется более надежным методом чем вышеперечисленные методы «гадания на кофейной гуще».

- Агрегаторы страховых услуг и предложений — западным эталоном подобного агрегатора можно считать сайт moneysupermarket, который позволяет не только найти самый выгодный страховой полис, но и получить специальные скидки и акционные предложения от ведущих страховых компаний.

Источник:

Минфин

Комментарии