Закончился 2016 год. По его результатам Международное бюро кредитных историй (МБКИ) отмечает 47,9% рост запросов на кредиты — активность заёмщиков в поиске кредитов повысилась. Особенно быстрыми темпами (212%) возрастал сегмент коротких кредитов — «кредитов до зарплаты». В то же время темп роста выдачи кредитов существенно ниже, чем рост запросов. Он составил всего 13,3%, и при этом в большей степени проявился в сегменте коротких кредитов, выданных микро-финансовыми организациями, а не банками. Превышение роста запросов над ростом выдачи кредитов объясняется ухудшившимся качеством входящего потока заёмщиков. Кроме того, если рассматривать банковский сегмент, то большинство банков в 2016 году придерживались сдержанной политики кредитования.

8 февраля 2017, 16:49

Читати українською

Тенденции потребительского кредитования — 2016. Просрочка сейчас и через год

Диаграммы показывают существенную разницу входящих потоков в банковском и небанковском сегментах.

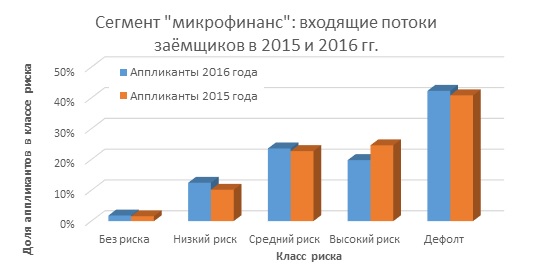

Анализ входящего потока заёмщиков в сегменте коротких кредитов показывает существенных сдвиг в область высокого риска.

В целом, по данным МБКИ, уровень просрочки на конец 2016 года составил 17,7% выданных кредитов. При этом просрочка по кредитам, выданным в 2012-2014 годах, составляет 30,5%, по выданным в 2015 году – 13,1%. Просрочка по кредитам, выданным в 2016 году еще не «вызрела» полностью и находится на уровне 7,1%.

Иллюстрация просрочки приведена ниже.

Анализ банковских кредитов, проведенный МБКИ, показывает нелинейную зависимость просрочки от суммы кредита. В сегменте до 50 000 грн. просрочка составляет 17,5% и растет в зависимости от суммы. В сегменте от 50 000 до 100 000 грн. – 25,7% и практически не зависит от суммы кредита. В сегменте больше 100000 грн. – 16,8% и медленно убывает с возрастанием суммы. Это объясняется тем, что кредиты в сегменте до 50000 грн., как правило, хорошо соотносятся (в аспекте debt-to-income) со средней зарплатой по Украине. При желании заёмщики таких кредитов могут найти работу с зарплатой, позволяющей их выплачивать. В тоже время в сегменте от 50 000 до 100 000 грн. при потере источника дохода, бывает трудно его быстро восстановить и выплачивать кредит. Более низкий уровень просрочки в последнем сегменте объясняется очень строгим подходом банков к выдаче подобных сумм.

Еще одним интересным аспектом просрочки является месяц выдачи кредита. На графике ниже представлено сравнение просрочки по кредитам, выданным в разные месяцы 2012-2016 годов.

По кредитам, выданным в январе и августе-декабре уровень просрочки на 2,6-5,6% выше, чем среднемесячная просрочка. Месяца, в которых были выданы кредиты с просрочкой ниже среднего, – февраль-июль. Месяц, в котором были выданы кредиты с наименьшим уровнем просрочки – июнь, с наивысшим – сентябрь.

Источник:

Минфин

Комментарии - 1

а ведь это тоже интересная информация.