В марте 2021 года стартовала государственная программа «Доступная ипотека 7%». Однако она не поможет обеспечить жильем всех, кто в нем нуждающихся. Что для этого нужно сделать, рассказал ЭП кандидат экономических наук Евгений Степанюк. «Минфин» выбрал главное.

10 января 2022, 9:30

Читати українською

Госпрограмма доступной ипотеки не спасет: как сделать кредиты доступными

Воспользовались программой «Доступная ипотека 7%» около 1300 украинских семей. Учитывая, что только на квартирном учете в Украине было более 650 тыс. граждан, нуждающихся в улучшении жилищных условий, очевидно, что темпы обеспечения граждан жильем нуждаются в ускорении.

Для этого правительство в ноябре провело докапитализацию ЧАО «Украинская финансовая жилищная компания» (УФЖК) путем выпуска ОВГЗ на 20 млрд грн и пополнило уставный капитал компании.

Эти средства должны быть использованы для выполнения текущих обязательств Государственного ипотечного учреждения (ГИУ), присоединенного к УФЖК, и запуска новых программ обеспечения граждан жильем на условиях ипотечного кредитования и финансового лизинга.

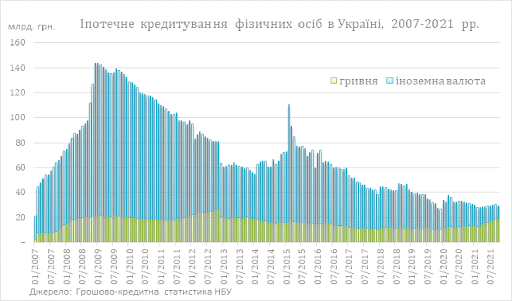

Ипотека в Украине и странах Европы

Пространство для развертывания массовой ипотеки в Украине немалое: уровень проникновения ипотечного кредитования в сегменте домохозяйств составляет лишь 0,6% ВВП, а без учета неработающей валютной ипотеки, сформированной еще до 2008 года, — мизерные 0,4% ВВП.

Даже несмотря на активизацию гривневого ипотечного кредитования в 2021 году, его общий объем (в пересчете на гривну) почти в четыре раза ниже, чем до начала валютного кризиса (девальвации гривни) в 2008 году, а относительно размера экономики — самый низкий среди стран Центральной и Восточной Европы (ЦВЕ).

Работающими гривневыми ипотечными кредитами в Украине, даже если считать созаемщиками членов семьи основного заемщика, охвачено менее 0,2% населения в возрасте от 15 лет и старше, тогда как в странах ЦВЕ этот показатель составляет от 15% до 20%.

При этом уровень обеспечения украинцев жильем в 2−3 раза меньше среднего для граждан стран ЕС и наиболее населенной страны мира — Китая. Более того, почти 80% жилищного фонда в Украине физически устаревший и энергонеэффективный, а, следовательно, требует значительных инвестиций в реновацию.

Читайте также: Почему не взлетает доступная ипотека под 7%

Зачем нужны государственные программы

Экономическая целесообразность государственных программ субсидирования ставок ипотечных кредитов обуславливается их положительным влиянием на экономическую активность в стране — рост строительства и смежных отраслей и увеличение налоговых поступлений могут компенсировать расходы на поддержку соответствующих программ.

Кроме того, такие программы выполняют важную социальную функцию, например, поддержку отдельных категорий населения (военные, многодетные семьи, учителя), которые не имеют возможности привлекать ипотечные кредиты на рыночных условиях.

По сути, такие программы могут выступать толчком для активизации определенных сегментов кредитования (МСБ, покупки жилья) на рыночных началах.

Однако расширение этих программ на массовую аудиторию может оказаться слишком обременительным как для бюджета, так и граждан, не использующих ипотеку. Ведь они будут сталкиваться с повышением стоимости жилья из-за увеличения спроса на него.

Поэтому в большинстве стран такие программы носят адресный характер для конкретных категорий населения.

Недостатки государственных программ кредитования

Основный недостаток правительственных программ поддержки — ограниченность бюджетных ресурсов, не позволяющая всем гражданам воспользоваться ими одинаково. Понятно, что только за счет государства, то есть других налогоплательщиков, невозможно обеспечить всех нуждающихся граждан жильем.

Стоимость льготного (5% или 7%) ипотечного кредита для заемщика не означает, что такова стоимость расходов для государства, за счет которого субсидируются программы кредитования.

На самом деле, правительство заимствует средства на рынке под рыночные ставки — ныне долгосрочные ОВГЗ в гривне размещаются под 13%+.

Прибавляя к стоимости денег процент банков за обслуживание процесса выдачи кредита, стоимость страхования, оценки имущества и кредитных рисков, получаем, что государство «продает» деньги ипотечным заемщикам по меньшей мере вдвое дешевле, чем они обходятся ему самому.

Кроме того, в зависимости от модели конкретной программы (компенсация процентов или рефинансирование тела ипотечного кредита банка) ключевыми рисками являются недостаток средств для покрытия стоимости обслуживания кредита (если субсидируется ставка) или риск неплатежеспособности провайдера государственной поддержки из-за дефолта заемщиков, как в случае с ГИУ.

Читайте также: Доступная ипотека под 7%: улучшение условий не привело к активизации госпрограммы

Как активизировать ипотечное кредитование

Очевидно, что опираясь только на государственную поддержку ввести массовое ипотечное кредитование невозможно, нецелесообразно. Уменьшению зависимости развития рынка ипотечного кредитования от государственных субсидий может способствовать усиление его рыночной составляющей.

Стоимость кредитов банков, которые они «продают» заемщикам, напрямую зависит от стоимости их фондирования — денег, которые банки покупают.

Поскольку государственные программы направляются именно на уменьшение стоимости кредитного продукта для конечного потребителя (заемщика), снижение стоимости денег, по крайней мере, в этом сегменте рынка, и повышение устойчивости такого фондирования для банков позволит им предоставлять лучшие (по стоимости и срочности) условия для своих клиентов.

Однако проблема дефицита долгосрочных пассивов остается для банков актуальной. До кризиса 2008 года источником таких пассивов (правда, в иностранной валюте) были долгосрочные заимствования банков на внешних рынках, которые направлялись на кредитование валютной ипотеки.Валютные риски ложились на конечных заемщиков. Последствия этой стратегии все еще наблюдаются на балансах банковской системы.

В современных условиях источником устойчивых и долгосрочных пассивов в гривне может быть запуск системы накопительной пенсионной системы, повышение срочности депозитных вкладов, а также центральный банк через специальные механизмы рефинансирования.

Это предполагает расширение продуктовой линейки центрального банка путем внедрения специальных программ рефинансирования, обеспечением по которым будут выступать портфели ипотечных кредитов банков, отвечающих требованиям качества, или ипотечные облигации, обеспеченные денежными потоками от ипотечных кредитов.

Что показывает международная практика

В международной практике такие модели внедряются центральными банками во взаимодействии с правительствами и предполагают создание благоприятных условий рефинансирования кредитов, направляемых по приоритетным направлениям.

В октябре 2021 года в Венгрии центральным банком была начата программа финансирования «зеленого» строительства (GS Green Home Programme). Ее цель — стимулирование строительства новых экологичных объектов недвижимости.

По условиям этой программы центральный банк обеспечивает банкам долгосрочный и дешевый финансовый ресурс по ставке 0%. Финучреждения -получатели кредитуют по ставке не выше 2, 5% годовых физических лиц-заемщиков, которые покупают энергоэффективную недвижимость для проживания.

Максимальный размер кредита — 70 млн форинтов (примерно 190 тыс. евро), которые предоставляются на срок до 25 лет. Кроме того, программой ограничиваются дополнительные платежи (кроме процентов), которые банки могут взимать с заемщиков (нотариальные услуги, оценка

Читайте также: Количество выданных ипотечных кредитов за год выросло вдвое

Как это будет работать в украинских реалиях

В Украине такая программа могла бы предусматривать предоставление центральным банком кредитов рефинансирования банкам по сниженной ставке и под залог этих кредитов или ценных бумаг, выпущенных путем секьюритизации этих кредитов.

Развитие ипотечного кредитования и рынков ипотечных облигаций позволят создать предпосылки для снижения регулятором степени рискованности соответствующих категорий активов при расчете адекватности регулятивного капитала банков.

Ключевое отличие таких программ от существующих — отсутствие нагрузки на государственный бюджет и рисков недостаточности средств для их поддержки через год, два или десять.

Внедрение специальных программ рефинансирования не будет чрезмерно влиять на инфляцию. Поскольку деньги будут направляться в сферы, создающие предложение товаров и услуг. Таким образом будет компенсироваться увеличение спроса.

Без реформ не обойтись

Введению цивилизованных отношений на рынке недвижимости будет способствовать законодательное внедрение модели финансирования жилищного строительства с применением счетов условного хранения (эскроу) и гарантии прав инвесторов на строящиеся объекты.

Счета эскроу будут выступать устойчивым и надежным источником пассивов для банков и стимулировать развитие проектного финансирования застройщиков банками.

Изменение модели взаимоотношений банков, застройщиков и инвесторов позволит Нацбанку адаптировать собственную нормативно правовую базу в части требований относительно оценки банками рисков по таким операциям.

Ведь на сегодняшний день банки оценивают риски по уже построенному жилью на уровне 50%, а по недостроенному (первичный рынок) — на уровне 100%. Это, в свою очередь, снизит нагрузку на капитал банков, расширит возможности выдачи ими новых ипотечных кредитов и снижения ставок по ним.

Источник:

Минфин

Комментарии - 10

Верить в дешевую ипотеку

https://minfin.com.ua/ua/blogs/bonv/142017/