9 октября Кабмин принял очередной пакет изменений в госпрограмму 5-7-9. Чего ожидать от новых условий программы, рассказал «Минфину» председатель правления Кредитвест Банка Игорь Тихонов.

13 октября 2020, 12:38

Читати українською

Программа «Доступные кредиты 5-7-9»: новые условия и старые проблемы

Почему программу снова изменили

Нельзя сказать, что все предыдущие попытки были провальными, однако непрекращающиеся попытки правительства сделать еще что-то свидетельствуют о том, что в Кабмине не вполне довольны результатами.

На 6 октября объем выданных кредитов по госпрограмме достиг почти 10 млрд грн, которые были выданы 4 тысячам предпринимателей. Однако 78,5% из них были выданы по программе рефинансирования ранее выданных займов. То есть физически банки не нарастили кредитный портфель, а экономика не получила никаких стимулов.

Как рос объем кредитов по программе 5-7-9

Разумеется, это также активная поддержка бизнеса, которому крайне важно иметь возможность сократить издержки на обслуживание долга. Особенно в нынешней «коронавирусной» ситуации.

Но настоящая цель программы льготного кредитования – создание рабочих мест и развитие института частного предпринимательства, — полноценно не достигнута. Только 1,6 млрд грн. из общего объема – инвестиционные займы.

Почти уверен, что последние изменения в программу не смогут радикально поменять ситуацию.

Читайте также: Кабмин изменил условия программы «Доступные кредиты 5-7-9%»

Что изменилось

Прежде всего, в правительстве приняли решение увеличить лимит годовой выручки для предприятий. Как только документ вступит в силу, воспользоваться условиями программы смогут компании с оборотом до 10 млн евро. Втрое больше, чем до сих пор.

Нет никаких сомнений, что эта правка резко увеличит портфель программы. И график выданных кредитов, особенно чутко реагировавший именно на запуск рефинансирования, ускорится. Но речь снова пойдет о перекредитовании ранее выданных займов. Что, повторюсь, также остро необходимо бизнесу. Но никак не способствует созданию новых рабочих мест.

Второе существенное изменение – разрешение для банков выдавать кредиты убыточным предприятиям. В качестве примера в Кабмине привели сельхозпроизводителей, потерявших часть или весь урожай из-за засухи в сезоне 2020. Хотя только ими, судя по тексту сообщения Министерства финансов, можно не ограничиваться.

Это можно было бы считать революцией, если бы не одно но – окончательное решение должен принимать банк. То есть все риски лягут на плечи кредитора. Что, конечно, справедливо, но не поможет активизировать кредитный процесс.

Банки вновь окажутся перед дилеммой: с одной стороны желание нарастить кредитный портфель, а с другой — увеличение рисков кредитного портфеля.

Читайте также: Когда кредиты подешевеют и при чем здесь учетная ставка НБУ

Пора браться за гарантии

Главная проблема кредитования в нашей стране – дефицит «хороших» заемщиков. И отсутствие у последних не менее приемлемых залогов.

Это отлично понимают и в правительстве. Потому еще в апреле Кабмин запустил программу госгарантий в рамках льготного кредитования. Закон о выделении под эти нужды 5 млрд грн. в бюджете 2020 на прошлой неделе подписал Владимир Зеленский. Тем самым поставив точку в юридическом оформлении идеи.

Однако в существующем виде программа практически не работает. Банки лишь точечно используют этот инструмент. И вот почему.

- Портфельность. Госгарантия может быть выдана только на портфель из нескольких займов.

- Ограничение. По каждому из кейсов, включенных в портфель, в случае дефолта заемщика может быть выплачено не более 50% от всего портфеля.

- Лимит. Банкам-участникам установлены лимиты на получение госгарантий. Они привязаны к активам финучреждения – порядка 0,3%.

- Стоимость. Госгарантии не бесплатны. Комиссия за выдачу составляет 0,5%. Это не много, но есть.

- Запутанность. Это малозначительный фактор, но его не стоит игнорировать. Для заемщика хитросплетения программы остаются загадкой. А вот работникам банка нужно изрядно потрудиться, чтобы понять логику процесса. А затем еще и подобрать в рамках портфеля оптимальный пул заемщиков.

Читайте также: Почему ипотека под 10% не решит жилищных проблем украинцев

Что делать?

Очевидно, что совсем простыми и удобными госгарантии стать не могут. Государство не хочет, не может и не должно брать на себя функции банков. Именно последние должны оценивать риски, выдавая кредит.

А значит не может быть и речи о том, чтобы правительство выдавало гарантии на 100% займов бизнесу, какими бы рамками не были ограничены прочие условия. И все же существующих де-факто 50% покрытия откровенно мало. Его хватит только на то, чтобы, к примеру, требовать от стоимости залогов заемщика не 200% от суммы кредита, а 100%.

Это уже очень неплохо. Однако опыт показывает, что при таких условиях банку нужно найти практически кристально чистого заемщика. И, находя такого, чаще всего оказывается, что никаких дополнительных гарантий для государства не требуется.

Смею предположить, что вскоре правительство возьмется переписывать еще и условия предоставления госгарантий. Едва ли будут наращивать лимиты (потолок, прописанный в законе, не позволит этого сделать). Но увеличить размер покрытия, скажем, до 60-70% вполне можно было бы.

Такое изменение едва ли сделает банки слишком безрассудными в части оценки кредитных рисков. Однако поможет расширить список потенциальных заемщиков.

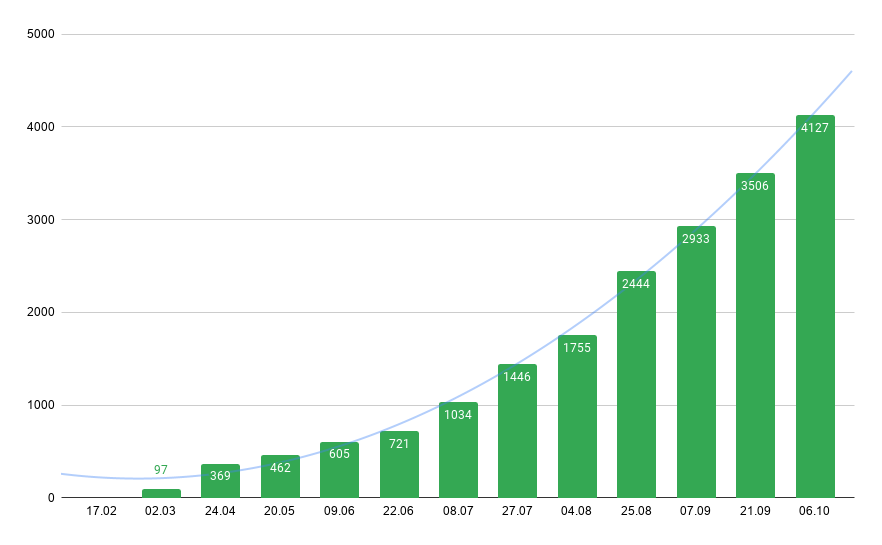

Как росло количество заемщиков по программе 5-7-9 с момента запуска в феврале

Источник:

Минфин

Комментарии - 8

Кручу-верчу, запутать хочу: - манипуляции.

Главная проблема кредитования в нашей стране это возможность комбанков В ОДНОСТОРОННЕМ ПОРЯДКЕ изменять процентную ставку по кредитам.

Эта возможность комбанков сделает любого «хорошего» заёмщика - плохим и неплатёжеспособным.