Корпоративные инвестиции в ИИ бьют рекорды, а оценки технологических гигантов растут темпами, которые все труднее объяснять только реальным спросом. Это все чаще напоминает начало нулевых, когда интернет-индустрия тоже казалась беспроигрышной ставкой, пока капитальный взлет не обернулся крахом доткомов. Пока рынок скупает все с пометкой AI, главный вопрос уже не в том, станет ли ИИ большой технологией, а в том, не покупает ли он очередной пузырь под видом будущего.

22 июня 2026, 14:30

Читати українською

ИИ-бум или пузырь: безопасно ли сейчас инвестировать в искусственный интеллект

Рынок ИИ превращается в пузырь: два железных аргумента

Еще в 2025 году Сэм Альтман признавал, что инвесторы могут быть слишком возбуждены ИИ, и сравнивал нынешнюю фазу с доткомами. Но теперь эту тревогу подкрепляют цифры капитальных расходов, энергетические прогнозы и академические попытки разложить AI-рынок на зоны реального спроса и перегрева.

Первое доказательство перегрева — скорость, с которой капитал заходит в ИИ еще до того, как появилась ясность с монетизацией. По данным Stanford AI Index 2026, глобальные корпоративные инвестиции в ИИ в 2025 году более чем удвоились, а частные инвестиции выросли на 127,5%.

Прогноз Goldman Sachs по глобальным расходам на AI-инфраструктуру, 2026−2031

![]()

Второе доказательство — разрыв между расходами и монетизацией. Goldman Sachs оценивает, что годовые капитальные расходы на AI-инфраструктуру могут достичь $765 млрд в 2026 году, а к 2031 году вырасти до $1,6 трлн. Проблема в том, что эти деньги тратят уже сейчас, а прибыли, которые должны их вернуть, еще не гарантированы. Компании покупают чипы, строят дата-центры и резервируют электроэнергию, потому что верят, что спрос на AI-сервисы будет быстро расти. Но если бизнес и пользователи будут платить за ИИ меньше, чем ожидает рынок, часть этой инфраструктуры может оказаться слишком дорогой для реального спроса.

Спрос на ИИ действительно есть

Конечно, называть ИИ пустой историей было бы ошибкой. Интернет во время дотком-пузыря тоже был реальной технологией, которая впоследствии изменила экономику. Проблема была не в интернете, а в ценах на компании, которые не смогли превратить внимание и трафик в устойчивую прибыль.

У ИИ тоже есть фундамент. Nvidia в первом квартале 2027 финансового года показала рекордную выручку $81,6 млрд, из которых $75,2 млрд дали дата-центры. Это означает, что спрос на AI-инфраструктуру уже существует. Компании действительно покупают чипы и вычислительные мощности, без которых большие модели не работают.

Есть и польза для бизнеса.

Где бум, а где пузырь?

В исследовании «Бум, пузырь или строительство?» Цянань Ван и Дзен Чен сравнивают ИИ с предыдущими технологическими бумами и показывают, что технологический бум и финансовый пузырь часто идут рука об руку.

Исторические технологические бумы и уроки для ИИ

(Boom, Bubble, or Buildout? A Multi-Method Evaluation of Whether Artificial Intelligence Is in an Ongoing Financial Bubble, Qianan Wang, Zen Chen)

| Технологический бум | Что было настоящим | Где возникал риск | Урок для ИИ |

| Железные дороги | Новая транспортная сеть | Избыточное строительство и долг | Инфраструктура может быть полезной, даже если инвесторы переплатили |

| Электричество | Универсальная энергетическая платформа | Прибыли пришли не сразу | Технология может изменить экономику, но окупаемость требует времени |

| Доткомы | Интернет, e-commerce, поиск | Завышенные оценки и слабые прибыли | Реальная технология не защищает от пузыря |

| Telecom fiber | Интернет-магистрали | Избыток мощностей и долг | Дата-центры тоже могут столкнуться с риском недозагрузки |

| Облака | Масштабируемая инфраструктура для бизнеса | Концентрация у крупных платформ | Инфраструктурные лидеры могут иметь более сильный фундамент |

| ИИ | Генерация, автоматизация, анализ | Большие расходы на чипы и дата-центры, частные оценки, хайп | Риск пузыря различается в разных слоях AI-стека |

Чтобы проанализировать риски экономического пузыря, авторы раскладывают AI-рынок на отдельные слои.

В верхнем слое находятся чипы, память, сетевое оборудование, облачная инфраструктура и дата-центры. Там уже видны выручка, дефицит мощностей и сильные маржи. Nvidia зарабатывает на чипах для AI-нагрузок, Microsoft, Amazon и Google — на облачной инфраструктуре, а операторы дата-центров и поставщики энергетического оборудования — на физическом спросе, без которого ИИ просто не работает. Их оценки могут быть высокими, но за ними уже стоят реальные продажи, контракты и дефицит мощностей.

Ниже в AI-стеке начинается менее определенная зона — разработчики больших моделей, среди которых OpenAI, Anthropic, xAI и Mistral AI. Они пока преимущественно не торгуются на бирже, но именно их частные оценки и ожидания будущих IPO подпитывают разговор о пузыре. Компании быстро растут и легко привлекают капитал, однако их экономика все еще под вопросом: обучать модели дорого, обслуживать миллионы запросов тоже дорого, а открытые модели вроде Llama или DeepSeek постепенно давят на цены. Поэтому громкая оценка в частном раунде еще не доказывает, что у бизнеса есть здоровая маржа, лояльные клиенты и путь к стабильной прибыли.

Самый уязвимый слой — приложения и агентные продукты. Часть из них действительно изменит рабочие процессы. Но многие продукты выглядят как тонкая оболочка вокруг чужой модели. Если пользователь легко переходит к конкуренту, а базовая модель быстро дешевеет, оценка такого бизнеса держится не на защитном рве, а на темпе рынка.

Главный риск: окупаемость AI-инфраструктуры

Впрочем, даже в сильных частях AI-рынка остается главный вопрос — сколько времени нужно, чтобы вложенные деньги вернулись? Чипы быстро устаревают, дата-центры должны работать с высокой загрузкой, а клиенты — платить за AI-сервисы не разово, а годами. К этому добавляется электроэнергия. Чем больше запросов обрабатывают модели, тем дороже становится физическая база ИИ-бума.

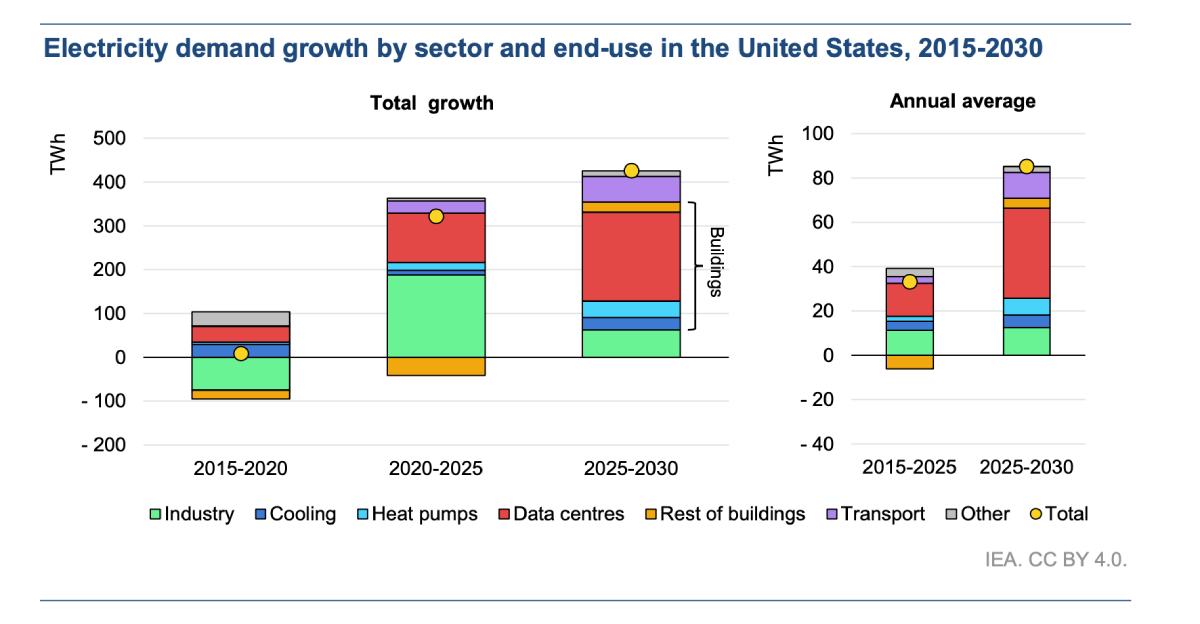

Международное энергетическое агентство (IEA) прогнозирует, что глобальное потребление электроэнергии вырастет с 28 200 ТВт·ч в 2025 году до 33 600 ТВт·ч в 2030-м. В США дата-центры могут дать около половины всего прироста спроса на электроэнергию до конца десятилетия.

Рост спроса на электроэнергию по секторам и конечному использованию в США, 2015−2030

Это создает новый рынок для энергетики и инфраструктуры, но также делает ИИ зависимым от физических ограничений. Сети, разрешения, вода, охлаждение и локальное сопротивление могут стать не менее важными, чем новая модель от OpenAI или Anthropic.

Это создает новый рынок для энергетики и инфраструктуры, но также делает ИИ зависимым от физических ограничений. Сети, разрешения, вода, охлаждение и локальное сопротивление могут стать не менее важными, чем новая модель от OpenAI или Anthropic.

Банк Англии в своем анализе тоже обращает внимание на финансовую сторону AI-оценок. Регулятор пишет, что падение цен на AI-активы может иметь последствия для финансовой стабильности, а инфраструктура для обучения и использования моделей потребует триллионов долларов инвестиций в ближайшие годы, часть которых может финансироваться долгом.

Похожий риск описывает и Bank for International Settlements. По его оценке, крупнейшие AI-игроки — Alphabet, Amazon, Meta, Microsoft и Oracle — почти удвоили капитальные расходы за последние два года и все активнее финансируют их долгом. Это важно, потому что если будущие доходы не подтвердят нынешние ожидания, удар может пройти не только по акциям, но и по кредитному рынку.

Реальный бум или просто пузырь?

Самый точный ответ — и то и другое. ИИ — это бум, потому что у технологии есть реальные сценарии использования, реальные доходы в инфраструктурном слое и реальный спрос со стороны бизнеса. Но это также пузырь в тех сегментах, где оценки уже учитывают прибыли, которых еще нет.

История технологий почти всегда такая. Железные дороги, электричество, интернет и облака в итоге изменили экономику. Но на этапе установки инфраструктуры рынок часто путал будущую пользу с текущей инвестиционной ценностью. Иными словами, технология могла быть правильной, а цена — нет.

ИИ уже стал большой технологией. Но рынок вознаградит не всех, кто сегодня продает AI-будущее. После амортизации чипов, счетов за электроэнергию, конкуренции и регулирования выживет только та часть бума, которая сможет давать устойчивый денежный поток. Остальное рискует остаться дорогой ставкой на будущее, которое не окупилось.

Автор:

Источник:

Минфин

Комментарии