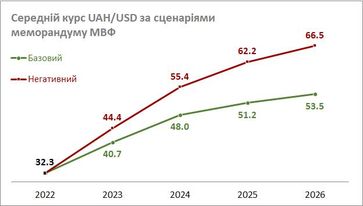

По негативному экономическому сценарию МВФ, в 2023—2026 годах гривна может девальвировать до 44,4−66,5 за доллар. А по базовому — до 40,7−53,5 грн/$. В начале этого года реальный наличный курс как раз был в районе 40,5−41 грн/$, а укрепляться украинская валюта начала весной и сейчас держится у отметки 37,7−37,8 грн/$.

9 мая 2023, 7:20

Читати українською

Александр Паращий: У прогнозов МВФ по курсу гривны нет ничего общего с реальностью

На основе прогноза МВФ, курсовую оценку рассчитал и опубликовал руководитель аналитического департамента Concorde Capital Александр Паращий. «Минфин» расспросил эксперта об этом и постарался побольше узнать о его оценке ситуации на валютном рынке.

Александр, в обнародованном Меморандуме Международного валютного фонда нет прямого курсового прогноза по гривне, хотя МВФ выдал свои прогнозы по развитию украинской экономики до 2026 года по базовому и негативному сценарию. По какой методологии Вы высчитали курс гривна/доллар?

Особой методологии нет, только экономика и обычная арифметика. Давайте, например, посчитаем курсовой прогноз по базовому сценарию на 2024 год. Первое: берем со страницы 67 Меморандума прогнозный показатель МВФ по ВВП в гривне. Второе: считаем ВВП в долларе — делим импорт товаров в долларе (стр. 70) на долю импорта в ВВП (стр. 71): 63,3/41,3% = 153. Ну, и третье: делим первое на второе и получаем курс 48 грн/$.

Какие еще погрешности или дополнительные составляющие могут возникать при прогнозировании курсов?

Какие еще погрешности или дополнительные составляющие могут возникать при прогнозировании курсов?

Нужно понимать, что у прогнозов МВФ по курсу гривны ничего нет общего с реальностью. Очевидно, в 2023 году Национальный банк постарается держать курс фиксированным, и у него есть для этого все возможности.

Ведь Украина планирует получить 42−45 млрд долларов иностранной финансовой помощи (где-то 3,5 млрд долларов в месяц), которая пополнит золотовалютные резервы НБУ. На валютные интервенции для поддержки официального курса Нацбанк будет тратить в среднем 2,5−3 млрд долларов в месяц (в январе-апреле было в среднем 2,1 млрд долларов/мес.). Стабильный курс — важный островок стабильности.

Какие ситуативные форс-мажоры или положительные моменты могут возникать для курса гривны (для ее укрепления)?

Здесь очень широкое пространство для фантазий. Но очевидно, что одним из важнейших факторов будет функционирование зернового коридора.

Назовите ключевые валютные факторы в военное время

В военное время основные факторы — это покупка валюты для импорта и для сбережений. Первый фактор относительно стабильный, второй — меняется по мере смены настроений в Украине и ставок по гривневым депозитам.

Последние годы перед войной курсовые прогнозы украинских властей, которые закладывались в госбюджет, часто не оправдывались и создавали проблемы с наполнением госбюджета. Чем можно объяснить это явление?

Просто правительству было комфортно закладывать завышенный курс для обоснования роста ключевых бюджетных поступлений (импортный НДС и пошлины). На удивление, прогнозы по бюджетным доходам выполнялись и без роста курса доллара, так что можно сказать, что такие прогнозы были оправданными. Хотя, следует понимать, что на прогнозы курса, которые закладывает правительство в бюджет, не нужно обращать особого внимания.

Читайте также: Сколько нужно работать украинцам, чтобы заработать $1 млн

Насколько сложнее стало прогнозировать курс в военное время с учетом всех валютных ограничений и запретов?

Стало значительно легче, ведь до войны торговый баланс и финансовые счета (не поддающиеся прогнозированию) одинаково влияли на спрос на доллар. Сегодня имеет значение только торговый баланс.

Как, по вашей оценке, может меняться курс гривна/доллар в ближайшее время?

Курсовая стабильность — один из важнейших залогов спокойствия украинцев, особенно в такие неопределенные времена. Поэтому Нацбанк будет менять официальный курс гривны к доллару только в случае крайней необходимости. Такая необходимость может наступить, когда расходы НБУ на поддержание стабильного курса будут превышать поступление внешней валютной помощи.

Такая ситуация возникла в апреле-июне 2022 года, когда Национальному банку пришлось потратить 9,5 млрд долларов, в то время, как чистая внешняя финансовая помощь за период составила всего 4,7 млрд. Это привело к резкому уменьшению золотовалютных резервов и заставило Нацбанк скорректировать курс. В 2023 году, если не будет новых шоков, потребности корректировать официальный курс не возникнет, так что очень вероятно, что он будет оставаться на уровне 36,6 грн/$ в течение всего текущего года, и, вероятно, даже на протяжении 2024-го.

А если загадывать дальше?

Если говорить о более долгосрочной оценке, то тот же МВФ использует простой подход к прогнозированию курса: доллар у нас будет дорожать ежегодно на разницу инфляции в Украине и США. К примеру, если инфляция в Соединенных Штатах будет 4%, а в нашей стране — 10%, то доллар в гривне подорожает на 6%.

Такой простой подход хорошо работает в теории или на длинных отрезках времени (десятилетие), и вряд ли может применяться к нашему случаю, когда слишком много тектонических оползней и шоков, перекрывающих этот «инфляционный паритет». Очевидно, что после войны, когда экономика Украины восстановится после шоков, гривне нужно будет «искать» новую точку «курсового равновесия», и какой она будет — пока трудно спрогнозировать.

Читайте также: МВФ заработает на Украине 6,9% годовых: сколько на самом деле получим мы

Многие надеются на инвестиционный бум в Украине после нашей победы и начала восстановления. Согласны ли вы с тем, что гривна может сильно укрепиться на притоке иностранных средств?

Да, есть такие ожидания, что спрос на гривну существенно вырастет после нашей победы (а МВФ в своих прогнозах это полностью игнорирует). Но точные прогнозы сложно давать. Хотя, ясно, что в условиях поствоенного инвестиционного бума мы можем увидеть укрепление украинской валюты. Однако, этого бума еще нужно дождаться (и не факт, что он придет), а к тому моменту у нас может быть и временный обвал гривны после войны, когда потоки внешней помощи существенно уменьшатся.

В тоже время, нельзя забывать, что есть Нацбанк, который сможет сглаживать возможные резкие колебания валюты даже при плавающем курсе. Сейчас же его задача — держать гривну на текущем уровне, это добавляет веры в нашу валюту и в нашу финансовую стабильность, несмотря на все вызовы.

Автор:

Комментарии - 16

Про це йдеться у даних Міністерства фінансів. Державний і гарантований державою борг на кінець березня становив 4 384,99 млрд гривень, або 119,91 млрд доларів, проти 4 242,16 млрд гривень (або 116,01 млрд доларів) місяцем раніше. Загальний розмір прямого держборгу станом на звітну дату становив 4 045,16 млрд гривень (110,62 млрд доларів) проти 3 882,90 млрд гривень (106,18 млрд доларів) місяцем раніше. При цьому прямий зовнішній борг за місяць збільшився з 67,01 млрд доларів до 71,11 млрд доларів. Прямий внутрішній борг зріс у гривневому еквіваленті з 1 432,45млрд гривень до 1 444,75 млрд гривень (у доларовому еквіваленті зріс з 39,17 млрд доларів до 39,51 млрд доларів). Гарантований державою борг на кінець звітного місяця становив 339,83 млрд гривень, або 9,29 млрд доларів.

Що і як буде після війни — то взагалі невідомо. Залежить від того, наскільки наша перемога буде повною.

Що ж до горизонту 2023, то фіксований курс нікуди не зникне, відповідно і ринковий буде триматись десь поряд. Бо є гарантовані транші допомоги від ЄС по $1.5 млрд щомісяця.

Дискутировать он видите ли не будет…

Великое оТдолжение!😂😂😂