«Минфин» уже рассказывал о том, как годами бесплатно пользоваться карточными кредитами в рамках льготного периода. Напомним: для этого достаточно регулярно (ежемесячно) вовремя вносить необходимую сумму. Недавно это правило было нарушено.

12 октября 2021, 12:40

Читати українською

Что будет, если «выпасть» из льготного периода по кредитке

А если нет?

Что будет, если просрочить «дедлайн», мы тогда описали лишь теоретически. Формула расчета процентов, которые будут списаны автоматом на следующий же день, довольно запутанная.

И вот так получилось, что недавно случайно «прошляпили» дедлайн по карточному кредиту monobank.

Читайте также: Как пользоваться кредитом бесплатно. Советы заемщикам

Виновата смена банка?

Перейти на карту онлайн-банка стимулировал кешбэк, которого нет в Приватбанке. Ну и вообще было интересно протестировать новинку.

Любой переход всегда сопровождается определенными неудобствами.

Дело в том, что карточный продукт чуть ли не каждого банка имеет свою специфику. В частности, разный срок льготного периода и соответственно разная дата часа «Х». Например, за несколько лет пользования картой Привата уже выработалась привычка: дабы не выпасть из «грейса», задолженность, образовавшуюся, скажем, в августе, нужно погасить не позже 24 сентября.

Не лишне обратить внимание на то, что продолжительность рекламируемого банками льготного периода — это максимально возможная величина. Иногда это вводит в заблуждение.

Так, льготный период в Привате «до 55 дней» будет по максимуму реализован, если клиент залез в кредит в начале месяца, например, 1 августа. Тогда, действительно, этой суммой он может бесплатно пользоваться до 24 сентября, то есть обещанные 55 дней. Если покупка в кредит случилась, скажем, 31 августа, то фактический срок льготного периода (бесплатного пользования) для этой суммы — всего 24 дня!

Читайте также: Карточные «фокусы»: на что банки будут ловить клиентов этой осенью

Новичкам везет

В кредитный лимит monobank мы ушли в начале июля. Льготный период в онлайн-банке составляет до 62 дней. Он может быть полностью реализован, если подряд идут два месяца по 31 дню. На практике это возможно лишь дважды в году — декабрь-январь и июль-август.

То есть час «Х» для карточных заемщиков mono приходится на 1 число месяца.

За два месяца почти весь кредитный лимит в 40 тыс грн был исчерпан.

Учитывая новизну, регулярно следили за статусом кредита, чтобы не прозевать час «Х». В итоге благополучно погасили всю задолженность 28 августа. Даже ушли в плюс на пару тысяч.

Продукты нынче здорово подорожали плюс подготовка к школе, поэтому новый уход в минус на 2,9 тыс грн случился еще до начала сентября. Именно этот заход впоследствии и влетел в копеечку.

Расслабились и попали

Близилось 1 октября, задолженность по карте снова приближалась к 30 тыс грн.

Но в голове прочно «засел» срок льготного периода в 62 дня и то, что обнуление лимита произошло всего-то месяц назад. Создавалась иллюзия безопасности.

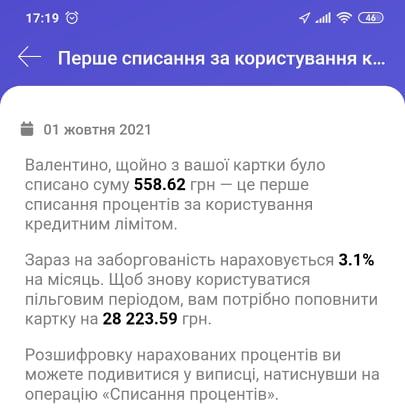

Списание банком 1 октября 558,62 грн за пользование кредитом стало неожиданностью: мол, как так, все же было под контролем…

На самом же деле, все правильно: задолженность, сформировавшаяся в последние дни августа, должна была быть погашена до 1 октября. То есть фактический льготный период по ней составил чуть больше 30 дней.

Деньги, конечно, не весть какие, но обидно из-за того, что заплатить пришлось на ровном месте. Ведь проблем с внесением 3 тыс грн не было, достаточно было нажать на пару кнопок.

Как начислялись проценты

По запросу банк, действительно, прислал детальную выписку о начислении процентов с момента ухода в минус по каждому дню. Алгоритм не сложный: ежедневно на остаток задолженности начисляются проценты из расчета 3,1% в месяц, которые суммируются. Если платеж совершается вовремя и заемщик остается в «грейсе», то все начисленные проценты сгорают! В противном случае — предоставляются к оплате.

.jpg)

Что было дальше

Из сообщения банка также следовало:

- на сумму задолженности начисляются проценты по ставке 3,1% в месяц.

- для возврата в льготный период требовалось внести 28 223,59 грн, то есть выйти в ноль.

Напомним: остаться в «грейсе» можно было внеся 2,9 тыс грн 30 сентября. Уже на следующий день «откупная» сумма выросла почти в 10 раз!

1 и 2 октября с карты было потрачено ещё порядка 2 тыс грн.

Второго октября статус кредита был следующий:

- обязательный платеж до конца октября — 1 106,6 грн, то есть 4% от суммы задолженности на конец сентября (27,7 тыс грн);

- за 2 дня октября было начислено еще 60,22 грн процентов, которые спишутся 1 ноября;

- для возврата в льготный период требовалось внести 30 039,74 грн, чтобы «обнулиться».

Что и было безотлагательно сделано.

.jpg)

Кстати, о кешбэке

Начав пользоваться картой в начале июля, мы просто «забыли» его включить. Наивно посчитали, что бонус будет насчитываться автоматом.

В результате, прохлопали порядка 360 грн.

Настроили кешбэк на сентябрь, заработав за этот месяц чуть менее 400 грн, что позволило частично перекрыть залет с лимитом.

Источник:

Минфин

Комментарии - 22

https://minfin.com.ua/ua/blogs/bonv/126467/

Але ще більше вони не люблять тих, хто кредитів взагалі не бере…

не внимательно читает правила пользования кредитными картами

как Монобанка так и Приватбанка.

По Привату есть правило погашения, цитирую:

«У карт „Универсальная“ льготный период пользования кредитом — до 55 дней.

Это значит, чтобы не платить процентов, Вам нужно погасить задолженность

до 25 числа месяца (включительно), следующего за тем месяцем, в котором

Вы воспользовались кредитом.»

Соответственно, погасить кредит необходимо

до 12 часов 25 числа,

а не до 24 часов 24 числа…

Ну, а по Монобанку так вообще полный абзац.

Если у клиента проблемы с памятью — ну так активируйте

соответствующие напоминалки на смартоне.

Если у клиента проблемы с деньгами — ну так оформите

кредитную карту с ненулевым кредитным лимитом

кроме Привата и Моно в других украинских банках:

— ПУМБ,

— Форвард,

— Аваль,

— Альфа,

— любой другой укрбанк на свой выбор.

Ну а затем погашайте кредит в одном банке

средствами с кредитной карты в другом банке.

Возможно это вам обойдётсчя намного дешевле,

чем влетать на просрочку со всеми вытекающими…

средствами с кредитной карты в другом банке.»

У банків величезний процент за зняття готівки з кредитки. Заплативши 4% за зняття готівки, кредит відразу стає дуже дорогим.

«У банків величезний процент за зняття готівки з кредитки.»

А кроме снятия налички других вариантов разве не существует?

Якщо є гроші, то навіщо лізти в кредити? Бажання халяви?

«Якщо є гроші, то навіщо лізти в кредити? Бажання халяви?»

Вопрос поставлен в корне не верно…

Правильный вопрос должен звучать так:

«Если нет денег, то зачем залазить в кредиты?»

в общем варианты есть

Многие деревья живут дольше,

чем люди, сдирающие с них кору

для сиюминутной выгоды…

«а в Приваті так і не знайшов»

Ну так зашли бы на сайт Привата раздел «Карты», выбрали бы свою «Универсальная кредитка…» и хотя-бы один раз ознакомились с разделом «Тарифы на обслуживание»,

где чёрным по-белому написано следующее, цитирую:

Обязательный ежемесячный платеж

— 5% от задолженности по кредиту, но не менее 100 грн и не более остатка задолженности;

— 10% от задолженности, но не менее 100 грн и не более остатка задолженности,

а в случае просрочки, начиная со второго месяца просрочки.

К тому же надо учеть и другие факторы, например, расчёт суммы платежа в Монобанке делается приложением, без которого вы не сможете ни оформить ни получить кредитку Монобанка, поэтому нагрузка на сервера СУБД минимальна.

В банке «Кредит Днепр» расчёт производиться скриптом по клиентской базе один раз в сутки, но согласитесь, что сканировать базу с 300 тысяч банковских карт и более чем 30 миллионов эмитированных банковских карт из которых минимум 11 миллионов являются гривневыми «Универсальными кредитками» — это совершенно разные затраты как по времени, так и по ресурсам.

Кстати, сумма задолженности по Привату видна невооружённым глазом из баланса по карте,

а взять от неё 10% сможет даже школьник, а если затем разделить полученную цифру на два,

то можно получить и 5%.

Рекомендую всегда платить не меньше 10%…

"випадково проґавили дедлайн"

"загубили близько 360 грн"

— слух ріжуть дієслова першій особі в множини.

Мова ж про персональну кредину кратку. Але «герой» статті напевно не готовий нести персональну відповідальність за те, це він сам особисто «розслабився», «залетів» і «прогавив» ;)