В Украине бум быстрых кредитов. Финансовые компании с легкостью выдают займы онлайн, не требуя документов о финансовом состоянии заемщика. Такую щедрость они компенсируют высокими ставками по кредитам и жесткими штрафами за их несвоевременное погашение.

17 октября 2019, 12:36

Читати українською

Четыре совета тем, кто занимает «до зарплаты»

Как правильно рассчитать стоимость кредита и не попасть в долговую яму, рассказали в Нацкомфинуслуг.

Легкость получения кредита делает эту финансовую услугу доступной для всех слоев населения. Услуги предоставляются онлайн, без документов, подтверждающих финансовое состояние заемщика. Часто заемщик не может осознать последствий, которые его ждут после подписания договора займа.

Большим спросом у заемщиков пользуются так называемые «кредиты до зарплаты» — займы на срок до одного месяца и на сумму не более одной минимальной заработной платы.

Они привлекают легкостью получения, но нужно учитывать, что стоимость одного дня пользования будет больше, чем в среднем на рынке. Также такие договоры обычно предусматривают колоссальные штрафы и пеню при просрочке.

Кредит наличными от надежных финансовых компаний

По закону, условия договора являются обязательными для исполнения сторонами. То есть в момент, когда вы поставите свою подпись, в том числе электронную, на договоре займа, у вас появится обязанность вернуть долг и проценты. А также уплатить штрафы и пеню в случае, если вы просрочите оплату.

Читайте также: Рейтинг микрофинансовых организаций

Совет №1: Рассчитайте конечную стоимость кредита

При заключении договора заемщик часто не может рассчитать, какую именно сумму ему нужно будет вернуть кредитору.

Во многих случаях в договорах указан только процент за пользования займом в день, например 2 %. Поэтому заемщик не осознает, что берет кредит под 730 % годовых.

Это означает, что если вы взяли кредит в размере 3 000 грн. на 1 год, то через год вы должны вернуть:

3 000 грн. (сумма предоставленного кредита)

21 900 грн. (процентов за пользование)

то есть всего 24 900 грн.

Читайте также: Как бороться с кредитами «до зарплаты»

Совет №2: Учтите комиссии за дополнительные услуги

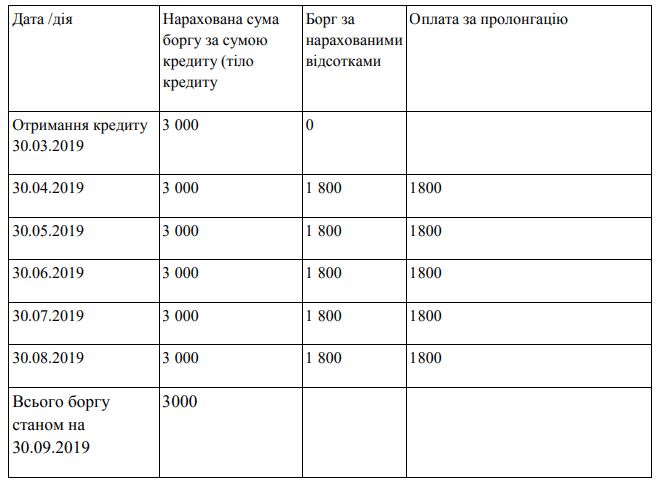

Договор займа может предусматривать уплату комиссий за «дополнительные услуги» кредитора, например за пролонгацию и т.д.

В подавляющем большинстве договора о предоставлении займа (кредита) предусматривают возможность «пролонгации», в случае оплаты начисленных процентов за пользование кредитом.

Например, вы заключили договор о получении займа 3 000 грн на 30 календарных дней и процент за пользование составляет — 2% в день. То есть в день вам будут начисляться проценты в размере 60 грн., за 30 дней это составит (30 дней х 60 грн) = 1 800 грн.

Кредиторы могут любезно согласиться пролонгировать ваш кредит. Но, конечно, небесплатно.

Таблица расчета

Читайте также: Выгодный кредит: как закон права потребителей будет защищать

Совет №3: Штраф, пеня плюс проценты — сколько будет стоить такой заем

Несвоевременность погашения задолженности приводит к начислению неустойки — штрафа и пени.

Широко используемой практикой является повышение процента в случае несвоевременного погашения кредита. Например, штрафной процент будет составлять дополнительных 2% в день.

В этом случае, по тому же договору о получении займа на 3 000 грн на 30 календарных дней, процент за пользование составит 2% в день плюс штрафной процент 2 %. То есть уже 4% в день, если отсутствует пролонгация обязательства.

Но нужно учесть, что закон «О защите прав потребителей» относит к несправедливым условиям договора установление требования относительно уплаты потребителем непропорционально большой суммы компенсации (более 50% стоимости продукции) в случае невыполнения им обязательств по договору.

То есть штрафные санкции не могут превышать 50% стоимости услуги.

Совет №3: Учтите очередность погашения задолженности

Гражданским законодательством предусмотрен следующий общий порядок погашения требований по долгу, если другое не установлено договором:

1) в первую очередь возмещаются расходы кредитора, связанные с получением исполнения (комиссия банка при зачислении средств);

2) во вторую очередь платятся проценты и неустойка (то есть штрафы, пеня);

3) в третью очередь уплачивается основная сумма долга.

Таким образом, если заемщик несвоевременно вернул долг или вернул его не весь, с суммы долга с процентами и штрафом сначала будут возмещаться расходы кредитора, связанные с получением его исполнения; потом — проценты и неустойка (штраф и пеня), а уже затем сумма долга. На оставшуюся сумму и дальше будут продолжать начислять проценты, штраф и пеню.

«Минфин» рассчитал пример. Вы взяли в кредит 3000 грн на 30 дней под 2% в день. Просрочили его выплату еще на 30 дней. Кредитор применил штраф 2% в день.

За первые 30 дней действия договора вам начислят 1800 грн процентов, за следующие 30 дней — 3600 грн процентов и штрафа. Сумма долга составила 3000 грн+1800 грн (проценты за первые 30 дней)+3600 грн (проценты и штраф за вторые 30 дней)= 8400 грн.

Если заемщик захочет частично погасить долг и внесет 5400 грн или меньше — сумма основного долга 3000 грн не уменьшится. А, значит, ему снова будут начислять 4% в день на сумму основного долга. Поэтому, чтобы частично уменьшить тело кредита, — сумма должна быть больше 5400 грн, то есть больше, чем проценты и штраф вместе взятые.

Это приводит к ситуации, когда заемщик, не имея возможности погасить полностью долг, систематически платит кредитору, а сумма его долга не уменьшается.

Источник:

Минфин

Комментарии - 19

Так что другу посоветуйте не расслабляться :)