Юрий Фейгин

НОВАЯ ЭКОНОМИЧЕСКАЯ СИСТЕМА

Зарегистрирован:

30 апреля 2010

Последний раз был на сайте:

7 февраля 2025 в 04:12

30 апреля 2010

Последний раз был на сайте:

7 февраля 2025 в 04:12

Подписчики (41):

-

044blog

38 лет, Киев

-

Михаил Самков

70 лет, Киев

-

oriolik

Днепр

-

ballistic

5 лет

-

vasia2

65 лет

-

Ansalta

Днепропетровск

-

vadimstor1

58 лет, Киев

-

Hirurg

96 лет, Пантикапей

-

Екатерина Данцова

38 лет, Украина, Киев

Юрий Фейгин

— НОВАЯ ЭКОНОМИЧЕСКАЯ СИСТЕМА

ТППП «ВАРИАНТ» директор

- 30 января 2014, 20:08

Может не нужен ОБЩЕСТВЕННЫЙ БАНК?

Специалисты экономисты специально создают дефицит во всём. Первый дефицит, это деньги. Если ограничит к ним доступ, то можно делать денежную эмиссию и выдавать деньги в рост. ФРС США взяла на себя выпуск денег в обращение и на этом зарабатывают её организаторы, уже их наследники. Далее создаётся целая сеть банков, где наёмные банковские работники производят различные банковские операции (оказывают юридическим и физическим лицам услуги). Для того, чтобы проводить денежную эмиссию придумали денежную и банковскую мультипликцию. Короче, деньги всегда есть, но не у всех. Должен быть дефицит. Иначе нельзя давать деньги в рост, потому что их никто не будет брать. А вот до денежной эмиссии нужно ещё докопаться. Но чтобы небыло всё так просто придумали ценные бумаги. Это своего рода решение нехватки денег, но это ещё дополнительные работы и услуги и основание для создания финансовых бирж, а это ещё и работа. Всё логично и построено для людей, их интеллектуального развития, создания особого класса в обществе — БИЗНЕСМЕНЫ. Но если глянуть в корень и рассматривать изображение ХОЗЯЙСТВЕННОГО МЕХАНИЗМА, то просматривается главный источник денежной эмиссии и тогда напрашивается введение ОБЩЕСТВЕННОГО БАНКА, где денежная эмиссия может проводится по мере востребования юридическими и физическими лицами для оплаты продукции поставщиков. Сразу снимается вопрос дефицита денег, снимается вопрос неуплаты юридическим и физическим лицам за их услуги, работы и товары, а значит не будет тормоза в производстве особо востребованной продукции. Не будет дефицита и в производственной сфере. Не будет потребность в ЦЕННЫХ БУМАГАХ. Не будет предпосылки грандиозного скандала на мировом рынке, который вот-вот может нагрянуть. Почему люди вышли на МАЙДАН? У них нет денег, а на майдане их кормят им подают надежду на близкое светлое в ЕС. Нет денег, потому что нет работы, а в ЕС есть работа, хотя там своих полно безработных. Выход из сложившейся ситуации, не только на Украине, есть. Если исправить действующий порядок ценообразования и соответственно, в обратную сторону, распределение выручек. Где первым моментом каждой выручки будет возмещение затрат, вторым моментом будет отчисление части добавленной стоимости в общественную казну(государственный бюджет) и третьим моментом справедливое распределение в государственном и производственном секторе. Обязателен контроль за движением денег везде и тогда можно обходиться без особо больших эмиссий денег. А если увеличить оборачиваемость денег, то вообще будет прекрасно. Конечно станет вопрос. Что делать с огромными накоплениями денег у особо богатых, как разрулить обязательства с ценными бумагами и т. д… Ответ может быть такой — ЭВОЛЮЦИЯ. Просто СОЗНАНИЕ МАСС достигает совершенства. Не беда же, что кто-то имеет огромное количество имущества, а кто-то на руках чьи-то обязательства (ценные бумаги), кто-то огромные суммы денег, да ещё в разных валютах, на счётах махинаторов действующей банковской системы. А другие имеют дефицит во всём. В среднем всё будет хорошо, а дальше ещё лучше.

Специалисты экономисты специально создают дефицит во всём. Первый дефицит, это деньги. Если ограничит к ним доступ, то можно делать денежную эмиссию и выдавать деньги в рост. ФРС США взяла на себя выпуск денег в обращение и на этом зарабатывают её организаторы, уже их наследники. Далее создаётся целая сеть банков, где наёмные банковские работники производят различные банковские операции (оказывают юридическим и физическим лицам услуги). Для того, чтобы проводить денежную эмиссию придумали денежную и банковскую мультипликцию. Короче, деньги всегда есть, но не у всех. Должен быть дефицит. Иначе нельзя давать деньги в рост, потому что их никто не будет брать. А вот до денежной эмиссии нужно ещё докопаться. Но чтобы небыло всё так просто придумали ценные бумаги. Это своего рода решение нехватки денег, но это ещё дополнительные работы и услуги и основание для создания финансовых бирж, а это ещё и работа. Всё логично и построено для людей, их интеллектуального развития, создания особого класса в обществе — БИЗНЕСМЕНЫ. Но если глянуть в корень и рассматривать изображение ХОЗЯЙСТВЕННОГО МЕХАНИЗМА, то просматривается главный источник денежной эмиссии и тогда напрашивается введение ОБЩЕСТВЕННОГО БАНКА, где денежная эмиссия может проводится по мере востребования юридическими и физическими лицами для оплаты продукции поставщиков. Сразу снимается вопрос дефицита денег, снимается вопрос неуплаты юридическим и физическим лицам за их услуги, работы и товары, а значит не будет тормоза в производстве особо востребованной продукции. Не будет дефицита и в производственной сфере. Не будет потребность в ЦЕННЫХ БУМАГАХ. Не будет предпосылки грандиозного скандала на мировом рынке, который вот-вот может нагрянуть. Почему люди вышли на МАЙДАН? У них нет денег, а на майдане их кормят им подают надежду на близкое светлое в ЕС. Нет денег, потому что нет работы, а в ЕС есть работа, хотя там своих полно безработных. Выход из сложившейся ситуации, не только на Украине, есть. Если исправить действующий порядок ценообразования и соответственно, в обратную сторону, распределение выручек. Где первым моментом каждой выручки будет возмещение затрат, вторым моментом будет отчисление части добавленной стоимости в общественную казну(государственный бюджет) и третьим моментом справедливое распределение в государственном и производственном секторе. Обязателен контроль за движением денег везде и тогда можно обходиться без особо больших эмиссий денег. А если увеличить оборачиваемость денег, то вообще будет прекрасно. Конечно станет вопрос. Что делать с огромными накоплениями денег у особо богатых, как разрулить обязательства с ценными бумагами и т. д… Ответ может быть такой — ЭВОЛЮЦИЯ. Просто СОЗНАНИЕ МАСС достигает совершенства. Не беда же, что кто-то имеет огромное количество имущества, а кто-то на руках чьи-то обязательства (ценные бумаги), кто-то огромные суммы денег, да ещё в разных валютах, на счётах махинаторов действующей банковской системы. А другие имеют дефицит во всём. В среднем всё будет хорошо, а дальше ещё лучше.

|

|

19

|

Просмотров: 4220, сегодня — 0

- 18:12 С 1 сентября зарплаты педагогов вырастут на 20% — Корецкий

- 17:37 Евро подорожал на межбанке на 22 копейки

- 17:05 FinRetail возвращается: когда состоится главная конференция года, объединяющая финансы, ритейл и технологии

- 16:44 НБУ выпустит памятную монету в честь Папы Римского Иоанна Павла II

- 16:22 Доллар и евро подешевели: НБУ установил курсы валют на 10 августа

- 14:33 Крипторинок возобновился до $2,29 трлн: Топ-10 криптовалют по итогам июля

- 11:38 AMLA пересматривает правила для платежных и криптокомпаний, работающих в нескольких странах ЕС

- 10:29 Курс валют на 7 августа: доллар в банках подорожал, евро подешевел

- 6.08.2026

- 19:38 Новые лимиты банков: кому заблокируют карты и переводы уже в августе (видео)

- 17:44 Евро подорожал на межбанке: курс валют на вечер

Комментарии - 273

— «ограничить» и «выдавать» — это же взаимоисключающие действия.

dic.academic.ru/dic.nsf/brokgauz_efron/88832/Ростовщичество

До банков были менялы и ростовщики.

Менялы берут за сделку процент, а ростовщики одалживают деньги под проценты.

dic.academic.ru/dic.nsf/enc_cinema/11330/МЕНЯЛЫ

Но выше упоминалась «эмиссия»…

ru.wikipedia.org/wiki/Эмиссия_денег

«Производство наличных денежных средств[править | править исходный текст]

Производство наличных денежных средств (чеканка монет и печать банкнот) в физическом исполнении осуществляется на специализированных предприятиях (монетных дворах). Некоторые государства не имеют собственных предприятий по изготовлению наличных денежных средств. Они на платной основе заказывают изготовление в других странах. Например, заказ на выпуск первых вариантов украинской гривны был размещён в Канаде. Практикой заказа денежных знаков в других странах также пользовались белогвардейские генералы (например, Деникин, Колчак и т. д.).

Сам процесс производства жёстко регламентируется.

Эмиссия безналичных денег[править | править исходный текст]

Если наличные деньги эмитирует только Центральный Банк, то безналичные деньги могут создаваться в частном порядке. Обычно это связано с выдачей кредитов.

Широко известен банковский мультипликатор, который увеличивает денежную массу за счёт выданных кредитов. Но это не единственный вариант безналичной денежной эмиссии. Если вексель начинает использоваться в расчётах за товары или услуги, то такой вексель начинает играть роль дополнительно эмитированных денег.

При возвращении кредитов (погашении векселей) происходит ликвидация дополнительной кредитной эмиссии (кредитное сжатие).»

Допустим, что некий клиент обратился за ссудой в 100 рублей и банк открыл ему счёт на эту сумму. Что изменилось? Денежная база по-прежнему равна 1000 рублей, а у заёмщика появилось дополнительно 100 рублей на его счете. То есть сначала на 100 рублей вырос объём депозитных денег, а затем и совокупная денежная масса увеличилась и стала равняться (1000+100)=1100 рублям».

Современная банковская система состоит из центрального банка, который контролирует и регулирует процесс денежной мультипликации и коммерческих банков, посредством которых и работает механизм мультипликации.

ru.wikipedia.org/wiki/Банковский_мультипликатор

1 ситуация. Люди положили все деньги в банк 1 000 рублей.

У банка в пассиве 1000 рублей (депозиты), 1000 рублей — деньги на расчетном счете банка (актив).

2 ситуация. Выдан кредит 100 рублей.

У банка в пассиве 1000 рублей (депозиты), в активе 900 рублей на расчетном счете и 100 рублей в виде кредита юр. лицу.

У юр. лица 100 рублей в пассиве кредит, 100 рублей на р/с в активе.

В экономике денег больше не стало 1000 рублей.

Когда банк выдает кредит у него на р/с становится меньше денег.

Так как вкладчики не могут воспользоваться деньгами на счетах. Деньги в виде депозита — заморожены для вкладчика, но могут использоваться банком или заемщиком (если выдается кредит). Но больше чем те же 1000 рублей их в экономике не становится.

Но, если заёмщик взял кредит 100 рублей и купил продукцию, а продавец вложил деньги в банк, то общее количество вкладов составило 1100 руб.

Банк должен вкладчикам 1100 рублей.

Такое противоречие говорит, о том что ситуация — искусственно построенная. В жизни не так.

1. Заёмщиков денег, с обязательным возвратом взятых денег в кредит.

2. Вкладчиков денег.

Во- первых, это исключит РОСТОВЩИТЕЛЬСТВО, что является пороком.

Во- вторых, не будет необходимости вводить денежные сурогаты -«ЦЕННЫЕ» БУМАГИ.

В третьих, не будет споров в обществе, а все проблемы решаются централизовано — ПОЧЕМУ НЕТ ВОЗВРАТА ДЕНЕГ?

Разрешённый минус уже практикуется в банковской системе, но только под проценты в пользу банков, что и предлагается исключить.

1. Зачем вкладчики будут класть деньги в банк, если нет процентов. неясна экономическая выгода.

2. Зачем банку будет выдавать кредиты (это рискованно, заемщик может не вернуть/прогореть), если он на них ничего не зарабатывает.

3. Какова будет мотивация работы сотрудников банка улучшать качество, улучшать эффективность, вносить инновации…

Это все неразрешимые проблемы (кстати непонятно откуда будет возникать з/п служащих банка)

1.Чтобы небыло инфляции будут вкладывать деньги.

2. Банк для того и создаётся, чтобы выдавать деньги.

3. Мотивацией работать в банке, будет получение заработной платы из общественного бюджета (государственного бюджета).

И вот Вам вопрос: ЗАЧЕМ МЫ ДОЛЖНЫ ПЛАТИТЬ НАЛОГИ, СБОРЫ И ПОШЛИНЫ и КОМУ,

2. Принимают решение о выдаче люди и у них для этого должен быть свой интерес. Сейчас — это прибыль. А что будет если нет процентов — нет прибыли? Будет или коррупция — куча невозвратных кредитов или не будет кредитов (зачем рисковать, если нет выгоды).

3. Установленная з/п — это повод не рисковать, а значит ничего не

делать. Понимаете от кто рискует или проявляет инициативу, хочет получить прибыль, а если он получает фиксированную зарплату, то его задача больше не ошибиться, рисковать. Ведь не зря говорят — «Не ошибается тот, кто ничего не делает».

По пошлинам, налогам и сборам ответ простой — так решило государственные органы, которые мы выбираем (президент, ВР, меры...).

Но ситуация в любом случае искусственная.

Пр этом рост ВВП не расматривает ИЗНОС прежней ТОВАРНОЙ МАССЫ и небитие работ и УСЛУГ.

В себестоимости продукции отражается оплата прошлых периодов, в дельте отражается оплата за новую продукцию, а это уже расклад ВВП.

Сегодня это не очень очевидно. Сборами, пошлинами и налогами пронизан весь ВВП и он необосновано завышен…

1. Искусственно выдуманная ситуация, потому что деньги полученные в кредит не несутся на депозиты (невыгодно — ставка по кредиту всегда выше депозитной). В реальной ситуации нет такого влияния мультипликатора.

2. Резервирование намного ниже чем 20%. Кстати резервирование в Украине депозитов — 0%.

3. Резервирование под нормальные кредиты (не просроченные) обычно менее 1%.

Но жизнь требует определиться. Или мы позволим «избранным», нас раздевать или должны отказаться от ренты в пользу экономического развития общества.

А все эти выдуманные резервирования с выдуманными процентными ставками должны остаться в прошлом.

Водится ОБЩЕСТВЕННЫЙ БАНК и снимается вопрос с ПЛАТЕЖАМИ за ПРОДУКЦИЮ и лучше, чтобы ТОВАРНАЯ МАССА опережала РАБОТЫ и УСЛУГИ.

Рента никого не раздевает и ничем не мешает.

«Выдуманные» резервирования и процентные ставки, на самом деле создают:

стабильность (резервы) и экономические стимулы (% для вкладчиков, маржа для банка) для развития банковской системы, а %-ставка по кредиту стимулирует заемщика к наиболее эффективному использованию денег.

А эффективность — основа экономики.

ЭКОНОМИЧЕСКИМ СТИМУЛОМ, ВСЕГДА БЫЛА ПОТРЕБНОСТЬ в ТОВАРАХ, РАБОТАХ И УСЛУГАХ.

Мерой учёта взаимоотношений в обществе могут быть деньги.

Была попытка бартера, но она не удалась.

Я как физ. лицо сейчас в банке могу за несколько гривен в месяц расплачиваться с другими лицами на сотни тысяч в месяц.

Да кстати чисто бесплатного ничего нет, любая услуга чего-то стоит. Если убрать за нее плату, будет только хуже, потому что исчезнут стимулы у тех кто ее будет предоставлять, а это в любом случае люди.

Всё, что сегодня есть можете посмотреть:

zakon2.rada.gov.ua/krym/show/rb1404002-97?test=4/UMfPEGznhh.pd.ZiJj.WXwHI4Fos80msh8Ie6

zakon4.rada.gov.ua/krym/show/rb0009115-95/print1360083916184699

В целом, общество и так развивается.

«Минфин РФ готовится к ускоренному росту просрочек по кредитам

МОСКВА, 4 февраля. Министерство финансов РФ ожидает в ближайшее время ускоренного роста просрочек по кредитам россиян. Об этом сегодня на пресс-конференции заявил замглавы Минфина Алексей Моисеев.»

И можно ли избежать просрочек и не в выплате процентов банку, а самих сумм кредитов.

.

Бизнес может не пойти, рынок двинутся в другую сторону, конкуренты задавить, просто плохое управление и лень собственника/управленца уничтожить бизнес, а также просто элементарно кидала прийти в банк.

Кредит на огромные суммы всегда трудно погашать и особенно одним платежём.

Если это проплата продукции поставщиков, то как следствие, должна быть обратная сторона, всего процесса — товары, работы и услуги от Вас. А иначе, где брать деньги? Банк Вам больше не даст, но общественность может Вам помочь в трудоустройстве. Денег больше или меньше в обращении, это не очень важно. Лишь бы они были.

А вот проблем желательно иметь меньше.

В законопроекте Вы зметили минимальные тарифные ставки и подумали, что это всё?

Нет это не всё — ВСЕ ДЕНЬГИ В ОБРАЩЕНИИ, это чья-то заработная плата.

1) норма резервирования rr (reserve ratio), которая равна отношению величины резервов к величине депозитов: rr = R/D или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами; 2) норма депонирования сr (), которая равна отношению наличности к депозитам: сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

Денежная масса: М = С + D = сr х D + D = (сr + 1) х D (1)

Денежная база: Н = С + R = сr х D + rr х D = (сr + rr) х D (2)

Величина [(сr + 1)/ (сr + rr)] представляет собой денежный мультипликатор или мультипликатор денежной базы, т.е. коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Как любой мультипликатор, он действует в обе стороны. Если центральный банк хочет увеличить денежную массу, он должен увеличить денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена".

Однако я не замечаю здесь роста денежной массы и если действительно центральный банк выпускает наличные деньги исходя из таких расчетов, то это заблуждение.

Отметим: Предположим, что в банк I попадает депозит, равный $1000, а норма резервных требований составляет 20%. В этом случае банк должен отчислить $200 в обязательные резервы (R об яз. = D x rr = 1000 х 0.2 = 200), и его кредитные возможности составят $800 (К = D x (1 — rr) = 1000 х (1 — 0.2) = 800). Если он их использует полностью, то его клиент (любой экономический агент, поскольку банк универсальный) получит в кредит $800. Эти средства клиент использует на покупку необходимых ему товаров и услуг (фирма — инвестиционных, а домохозяйство — потребительских или покупку жилья), создав продавцу доход (выручку), который попадет на его (продавца) расчетный счет в другом банке (например, банке П). Банк П, получив депозит, равный $800, отчислит в обязательные резервы $160 (800 х 0.2 = 160), и его кредитные возможности составят $640 (800 х (1 — 0.2) = 640), выдав которые в кредит банк даст возможность своему клиенту оплатить сделку (покупку) на эту сумму, т.е. обеспечат выручку продавцу, и $640 в виде депозита попадут на расчетный счет этого продавца в банке Ш. Обязательные резервы банка Ш составят $128, а кредитные возможности $512. Предоставив кредит на эту сумму, банк Ш создаcт предпосылку для увеличения кредитных возможностей банка IV на $409.6, банка V на $327.68 и т.д.

Получим своеобразную пирамиду.

Это и есть процесс депозитного расширения.

Если деньги не будут покидать банковскую сферы и оседать у экономических агентов в виде наличных денег, а банки будут полностью использовать свои кредитные возможности, то общая сумма денег (общая сумма депозитов банка I, П, Ш, IV, V и т.д.).

Таким образом, мы получили сумму бесконечно убывающей геометрической прогрессии с основанием (1 — rr), т.е. величины меньше 1. В общем виде эта сумма будет равна

М = D x 1/(1 — (1 — rr = D x 1/rr

В нашем случае М = 1000 х 1/0.8 = 1250 (исправил фейгин) и не равно 1000 х 5 = 5000 М = 1000х 1/0,2 (исправил фейгин)= 1000 х 5 = 5000

Допустим это опечатка, которую я исправил.

Величина 1/rr носит название банковского (или кредитного, или депозитного) мультипликатора multбанк = 1/rr Еще одно его название — мультипликатор депозитного расширения. Все эти термины означают одно и то же, а именно: если увеличиваются депозиты коммерческих банков, то денежная масса увеличивается в большей степени. Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу.

Таким образом, мультипликатор действует в обе стороны.

Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (т.е. их снимают с депозитов).

А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может.

Такое изменение может произойти только в том случае, если Центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора.

Не случайно это есть один из важных инструментов монетарной политики (политики по регулированию денежной массы) Центрального банка. (В США банковский мультипликатор равен 2.7).

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы (М), но и ее изменение ( М).

Поскольку величина денежной массы складывается из наличных и безналичных денег (средств на текущих счетах коммерческих банков), т.е. М = С + D, то на депозит банка I деньги ($1000) поступили из сферы наличного денежного обращения, т.е. они уже составляли часть денежной массы, и лишь произошло перераспределение средств между С и D.

Следовательно, денежная масса в результате процесса депозитного расширения увеличилась на $4000 ( М = 5000 — 1000 = 4000), т.е. коммерческие банки создали денег именно на эту сумму. Это явилось результатом выдачи ими в кредит своих избыточных (сверх обязательных) резервов, поэтому процесс увеличения предложения денег начался с увеличения общей суммы депозитов банка П в результате предоставления кредита банком I на сумму его избыточных резервов (кредитных возможностей), равную $800.

Следовательно, изменение предложения денег может быть рассчитано по формуле:

М = D П + D Ш + D IV + D V + + =

= D x (1 — rr) + [D x (1 — rr)] x (1 — rr) + [D x (1 — rr)2] x (1 -rr) +

+ [D x (1 — rr)3] x (1 — rr) + [D x (1 — rr)4] x (1 — rr) + + =

= 800 + 640 + 512 + 409.6 + 327.68 + + = 800 х (1/0. = 800 х 5 = 4000

или М = [D x (1 — rr)] x (1/rr) = К х (1/rr) = R изб. х (1/rr) = 800 х (1/0. = 4000

Таким образом, изменение предложения денег зависит от двух факторов:

1. Величины резервов коммерческих банков, выданных в кредит

2. Величины банковского (депозитного) мультипликатора.

Воздействуя на один из этих факторов или на оба фактора, Центральный банк может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику".

Но нельзя выдавать за денежную массу (М) числа отражающие сумму кредитования 1000у.е., в нашем случае таким порядком и даже без выведения формул.

Первое число реальный вклад, затем 20% резерв и таким чередом перевод — резерв, перевод — резерв ...: 1000 200 800 160 640 128 512 102,4 409,6 81,92 327,68 65,536 262,144 52,4288 209,7152 41,94304 167,77216 33,554432 134,217728 26,8435456 107,3741824 21,47483648 85,89934592 17,17986918 68,71947674 13,74389535 54,97558139 10,99511628 43,98046511 8,796093022 35,18437209 7,036874418 28,14749767 5,629499534 22,51799814 4,503599627 18,01439851 3,602879702 14,41151881 2,882303762 11,52921505 2,305843009 9,223372037 1,844674407 7,378697629 1,475739526 5,902958104 1,180591621 4,722366483 0,944473297 3,777893186 0,755578637 3,022314549 0,60446291 2,417851639 0,483570328 1,934281311 0,386856262 1,547425049 0,30948501 1,237940039 0,247588008 0,990352031 0,198070406 0,792281625 0,158456325 0,6338253 0,12676506 0,50706024 0,101412048 0,405648192 0,081129638 0,324518554 0,064903711 0,259614843 0,051922969 0,207691874 0,041538375 0,166153499 0,0332307 0,1329228 0,02658456 0,10633824 0,021267648 0,085070592 0,017014118 0,068056473 0,013611295 0,054445179 0,010889036 0,043556143 0,008711229 0,034844914 0,006968983 0,027875931 0,005575186 0,022300745 0,004460149 0,017840596 0,003568119 0,014272477 0,002854495 0,011417982 0,002283596 0,009134385

В итоге инвестирование идет последовательно с уменьшением за счет формирования вымышленного резервного фонда в сумме 999,9908656 у.е. и параллельная сумма на кредитах (активы банков) составит 3999,703848 у.е…

Общая сумма чисел составит 4999,694713.

Но нужно выделить в этой сумме реальные деньги в у.е, а это тот первоначальный вклад юридического или физического лица или лиц в сумме 1000у.е. который разместили по банкам.

Вот число договоров может соответствовать каждому переводу реальной суммы с понижением.

Но даже если я буду переводить денежную массу реальных денег равных вложенной сумме в 1000у.е., то за 52 перевода, обозначенных мной получится число 52000, но денежной массы в этом числе будет только 1000у.е, а остальное отображение переведенных сумм в прошедшем времени и в суммарном порядке.

Разве трудно отличить реальные деньги от суммарных переводов?

Сколько бы я не гонял по счетам условную единицу (1) в итоге больше их не станет.

Нужно видеть исток и сток.

В динамике это сложнее обнаружить, но тогда можно рассмотреть тоже в статике и хотя бы мысленно остановить процесс.

Тоже самое и с валовым продуктом.

Мы отражаем сумму выручек за определенный период, но это не означает, что сумма выручек соответствует реальной денежной массе в обороте.

Сто оборотов одной единицы покажут число 100, но денег в оброте только единица (1).

Значит денежная масса равна единице (1) М = 1 Далее М = Бн +Н где, М — денежная масса Бн — безналичные деньги Н — наличные деньги таким образом: М = 1+0 или М = 0+1 или М = Бн (от нуля до единицы) + Н(от нуля до единицы) = 1 Можно единицу отобразить и окружностью, разделить на сектора и отметить денежную массу в сумме секторов, где будет место и ценным бумагам.

Читаем в описании банковского мультипликатора:

«Следовательно, денежная масса в результате процесса депозитного расширения увеличилась на $4000 ( М = 5000 — 1000 = 4000), т.е. коммерческие банки создали денег именно на эту сумму. Это явилось результатом выдачи ими в кредит своих избыточных (сверх обязательных) резервов,...»

В банках принято считать кредиты счетов (Ксч) активными, а д(мат удаляем)ы счетов (Дсч) пассивными, в бухгалтерском учете наоборот «Дсч» активные, а «Ксч» пассивными. Так на д(мат удаляем)ах счетов банки отражают выведенные из оборота деньги в сумме 1000 у.е. (пассивы), а на кредитах счетов виртуальную сумму 4000 единиц, как бы работающие деньги.

Действительно, нужно разобраться с истоком денежной массы в 1000 у.е., в данном случае она пришла от юридических и (или) физических лиц.

Но, если смотреть в корень, то можно и нужно прийти к истоку.

А о числе 4000 отображающих сумму движения на кредитах банковских счетов за определенный период и говорить нечего и печатать такую сумму денежной массы не правильно.

Но этим мы подошли к обоснованию выпуска долларов США в огромном количестве и распространению их в мировом пространстве.

Будем продолжать исследование денежной массы ее происхождение и количество на макро и микроуровнях.

economics.wideworld.ru/macroeconomics/9/8/

Деньги, это условные обобщённые единицы учёта движения товаров, работ и услуг между населением.

Поэтому для такого учёта правильным было бы создать ОБЩЕСТВЕННЫЙ БАНК.

Во первых, это позволит производить своевременные расчёты среди населения и при подведение итогов деятельности общества, за какой-то период, отметить денежную эмиссию, лиц влияющих на денежную эмиссию.

А также видеть число вкладчиков оказавших услуги, должников и прочее.

Уже так сложилось исторически, что ОБЩЕСТВЕНЫЙ БАНК отсутствует.

Видимо общество ещё не готово к этому и роль такого банка выполняют особо одарённые и на этом зарабатывают, а в конечном итоге претендуют на роль МИРОВОГО ПРАВИТЕЛЬСТВА.

Ведь так сложилось, что в их распоряжении всё. Такие лидеры, могут выпускать любое количество денег в обращение и покупать всё. Получаются потребительские инвестиции. Нужно оружие — сейчас организуем. Нужен военный конфликт — ОПЛАТИМ.

Чтобы далеко не ходить поясню, как можно из маленького ЗОЛОТНИКА сделать много денег. Был бы на него спрос.

Золотник откладываем в сторону и выпускаем денег с множеством нулей, на сколько хватит фантазии.

Затем этими деньгами расплачиваются за товары, работы и услуги, но предварительно обьясняют, что тот или та группа, которые предъявят всю сумму сразу, тем достанется ЗОЛОТНИК.

Народ стремится получить эту условную ценность и забывают про всё, а этим временем их экплуатируют.

И даже если в руках авторов этой затеи останется 1 условная денежная единица, то можно её припрятать и на неё опять выпустить множество новых денег с ещё большими нулями и так до бесконечности или до тех пор, пока у населения не проснётся СОЗНАНИЕ.

— если бы все было так просто, то все правительства мира так бы поступали.

Разве Вы не наблюдаете РОСТ ЦЕН?

«Выпуск в обращение денежных средств характеризует финансовую, денежно-кредитную политику государства. При наличии инфляции дополнительный выпуск объективно обусловлен ростом цен».

«Государство обладает суверенным правом на выпуск собственных денежных знаков в виде бумажных банкнот,, казначейских билетов и монет. Такой выпуск принято име-м новать эмиссией».

bibliotekar.ru/biznes-35/35.htm

«Наличная денежная масса в обращении в РФ выросла по итогам 2012 года на 11,2% — до 7,675 триллиона рублей с 6,903 триллиона рублей на 1 января, свидетельствуют материалы ЦБ, опубликованные в „Вестнике Банка России“». otvet.mail.ru/question/88042206/

«Красноречивым примером, замечательно иллюстрирующим опасность бесконтрольной эмиссии денежных средств, являются факты подделки во время войны денежных средств вражеского государства и выброс их на рынок с целью подрыва его экономической системы, создания благоприятных условий для обвальной инфляции».

www.luxurynet.ru/finances-theory/8121.html

Сегодня Украина должна России за Газ. Это потому, что Украина ввиду несвоевременных расчётов залезла в долги. Сейчас, чтобы оплатить долги одним платежём. Нужно много денег. А денег лишних нет. Для того, чтобы их иметь нужен ОГРОМНЫЙ ЭКСПОРТ Украинской продукции. А этого у Украины нет. Чтобы разрулить эту ситуацию, Украина должна найти деньги и не в СОБСТВЕННЫХ ГРИВНАХ, которые она может увеличить, но только для внутреннего рынка. Если бы Украина могла продать или обменять свои ГРИВНЫ на МИРОВОЙ ФИНАНСОВОЙ БИРЖЕ, то можно было бы и расчитаться. Но кто купит неограниченную ТОВАРАМИ ДЕНЕЖНУЮ МАССУ?

Но можно выписать ОБЛИГАЦИИ ГОСУДАРСТВЕННОГО ЗАЙМА, а их тоже нужно продать. Кто их купит?

Например, Правительство США ввиду дефицита ДОЛЛАРА США, может выписать ДОЛГОВОЕ ОБЯЗАТЕЛЬСТВО и ФРС ВЫПИШИТ ИМ ДОЛЛАРЫ. Доллары принимаются на международном рынке.

Их очень много в обращении и не только внутри США.

А может и народ сброситься?

Только за рубли и другую ходовую валюту.

Малые цены, нужно мало денег.

Сегодня цены растут, долги образовались. Нужно много денег,

ещё и иностранная валюта.

Кредит без проблем, но в РОСТ.

В ОБЩЕСТВЕННОМ БАНКЕ денег НОЛЬ.

Юридическое или физическое лицо занимает деньги для расчёта с поставщиком продукции.

Поставщик имеет деньги, покупатель имеет ПРОДУКЦИЮ и ОБЯЗАТЕЛЬСТВО перед общественным банком.

Поставщик вносит деньги в общественный банк и имеет ПРАВО на получение вложенной суммы и выше.

В динамике, могут и другие юридические и физические лица обходится вкладом, но если вклада не достаточно, тогда растёт отрицательный показатель ввода денег в обращение, это уже ифляция, но она оправдана потребностями денег в обращении.

Сколько взял, столько и возмести денег в общественный банк.

Механизм возврата кредитов и инвестиций предусмотрен в ЗАКОНЕ УКРАИНЫ «О ценообразовании, налогообложении и формировании финансовых показателей юридических и физических лиц» (проект).

Деньги не обесцениваются, каждый может вкладывать в производство собственные или заёмные деньги и их возмещать.

Правильней деньги вкладывать всегда в общественный банк.

В итоге будет баланс всех показателей.

А если будут искажения, то будет видна и причина.

Деньги за счёт эмиссии,

деньги за счёт вкладов,

общее количество денег в обращении,

количество денег в общественном бюджете, по категориям,

оплаченные услуги,

оплаченные работы,

оплаченные товары, в том числе и имущество,

выведенные из обращения услуги, работы и товары.

И так далее, пока просто на вскидку.

Всё просто, логично и приемлемо.

Надо начинать с рассмотрения законопроекта Украины.

Ещё немного и это будет везде.

Давайте вместе посмотрим этот фильм:

www.youtube.com/watch?v=gSSG2sAJ9P4

Выписка из: bohn.ru/news/frs_ssha_pechataet_eshhe_bolshe_deneg/2011-10-04-1594

«Федеральная резервная система (ФРС) США готова начать новую обширную программу кредитования финансового сектора, если американские банки столкнутся с дефицитом ликвидности на фоне долгового кризиса в еврозоне. Об этом сообщил председатель ФРС Бен Бернанке, выступая перед совместным комитетом обеих палат конгресса США по экономике.

Мы готовы предоставить банкам столько ликвидности под залог ценных бумаг, сколько необходимо, в соответствии со статусом ФРС как кредитора последней инстанции», — заявил Бернанке".

Вполне нормальный ответ.

ФРС США принимает залог в виде ценных бумах, которые можно было бы и не создавать и пожалуйста получайте свой заказ.

При этом ФРС США не фальшивомонетчик.

А то, что сладывается кризисная ситуация в экономике, то этому вина, человеческий фактор.

Кто мешает создать нормальные условия для жизнедеятельности людей? Мышление людей

.

Учёные экономисты всего мира стараются и достигли того, что имеем.

Банки дают деньги в рост и это сегодня оправдано и люди с этим соглашаются.

Во благо людей учёнными разработаны предложения введения в обращение обязательств (ЦЕННЫХ БУМАГ) и всех это устраивает.

В итоге в ФРС США остануться ценные бумаги, ликвидные деньги будут в обращении и виноватых в экономическом кризисе нет. Чистая работа.

Национальная идея США – жизнь в долг. При ВВП США в 14 трлн. долл., что составляет 20% мирового ВВП, ежегодное потребление в США в два раза превышает объем валового продукта и составляет 40% от мирового потребления.

Как уже сказано, одной из функций ФРС является не позволять правительству использовать денежную эмиссию в краткосрочных интересах. На самом же деле частные инвесторы Федрезерва не только не препятствуют волюнтаристским инициативам правительства, но и выпускают в свет бесконтрольные неучтенные доллары для реализации собственных интересов.

Бесконтрольная эмиссия может привести не только к галопирующей инфляции внутри самих США, но и к потере долларом статуса мировой резервной валюты. Однако главной опасностью для Америки является то, что самоуправство ФРС, раздающей направо и налево ничем не обеспеченные доллары, делает должником именно американское государство, которое и будет нести ответственность перед кредиторами из Китая, Японии, России и ЕС всем своим имуществом. По сути, страна уже не принадлежит ни правительству, ни народу, поскольку долговые обязательства США многократно превысили размеры национального богатства страны.

Томас Джефферсон говорил: «Я искренне верю в то, что банковские организации представляют большую опасность, чем вражеские армии. Право на эмиссию денег должно быть отнято у банков и передано народу, которому эта собственность принадлежит по праву».

Л.Бейтс добавляет: «Федеральный резерв не является частью правительства США, но обладает большей властью, чем президент, Конгресс и суды, вместе взятые. Эта организация определяет, какой должна быть прибыль юридических и частных лиц, находящихся в юрисдикции США, распоряжается внутренними и международными платежами страны, является крупнейшим и единственным кредитором правительства. А заемщик обычно «пляшет под дудку» кредитора

Люди уже сознают, что денежная эмиссия должна принадлежать народу.

Должен быть одинако доступный для всех метод получения кредитов без процентов. Создание ОБЩЕСТВЕННОГО БАНКА противостоит РОСТОВЩИТЕЛЬСТВУ.

Сумма прибылей — часть добавленной стоимости, остающаяся, после уплаты суммы налогов, включая и акцизный сбор.

Сумма прибылей остается в полном распоряжении предприятия (юридических и физических лиц) и представляет заработную плату рабочих и служащих, работодателей, инвесторов, ученых, акционеров и других (подоходный налог и другие сборы из заработной платы исключены).

Примечание: ни кто не имеет права посягать на заработанные средства.

Заработанные средства позволяют физическому лицу получить свою долю потребительской корзины и распоряжаться своей собственностью самостоятельно (потреблять, дарить, давать менять, терять, прятать, и т.д.).

Переданные кому либо средства могут быть востребованы в любое время и должны быть возвращены за исключением средств оплаченных за товары и оказанные услуги или предусмотренной законом официальной передачи в другие руки.

Но людям, никто справедливости не обещает.

Но система есть:

Система распределения

1. Одна из прогрессивных форм оплаты труда —

повременно-премиальная (см. КЗоТ Украины ( 322-08 ), глава 7

«Заработная плата», статья 96).

Фонд заработной платы = сумма тарифов + сумма прибылей

Эта форма оплаты поощряет рабочих и служащих быть на рабочем

месте и в то же время стимулирует работников иметь завершенные

конечные результаты работы предприятия.

В практике возможны и иные формы оплаты труда.

2. Потенциальные средние возможности рабочего коллектива или

конкретного работника соответствуют сумме тарифов, поделенных на

количество работников (кол-во участников).

Тариф средний = сумма тарифов/количество участников

3. Если в основе заработной платы рабочих и служащих учесть

средний тариф коллектива за отработанное время, то и условное

задание на каждого работника коллектива одинаково независимо от

возможностей.

Задание условное = задание коллектива/количество участников

4. С учетом коэффициента трудового участия (КТУ) исключается

уравнительная оплата труда.

КТУ = фактическое выполнение задания/задание условное

5. Исходя из того, какая доля суммы прибылей распределяется

между той или иной категорией заинтересованных лиц, или иначе

дополнительная заработная плата, определяется премия каждому

заинтересованному лицу принимавшему прямое или косвенное участие в

производстве и реализации товаров, работ и услуг.

Премия = (сумма прибылей/количество участников) х КТУ

6. Общая заработная плата каждого работника зависит от

средней квалификации коллектива, дополнительной заработной платы

всего коллектива и отличного конкретного вклада каждого.

Заработная плата = тариф средний + премия

Её можно применять и на межгосударственном уровне.

Общественный банк может быть и МИРОВЫМ.

Лозунг: ДОЛОЙ РОСТОВЩИКОВ!!!

Я напомню то время, когда ввели повремённо- премиальную оплату труда. Коэффициент трудового участия (КТУ) даже навязывали, но его использовали формально. Всем единица и всё.

Но формула была такая: КТУ = 1 +/- выдуманные коэффициенты.

Я применил коэффициент отношений величин. Не стал менять название, просто немного поменял подход и не только к распределению денег, но и к распределению заданий в коллективе.

Понятно, что высококвалифицированным работникам работать легче, но у них и задания посложней.

Работая в коллективе, и вот Ваши слова: «Коллективная организация труда может приводить лишь к более эффективному использованию ресурсов (за счет взаимоконтроля, взаимообучения и укорочения связей)». Я это как раз и взял за основу. И предложил средний тариф коллектива.

Помните были всякие диррективные ограничения по фонду заработной платы.

Но почему бы не увеличить немного фонд заработной платы за счёт повышения производительности труда, как раз из Вами упомянутых факторов и более того, не позволить коллективам предлать встречное планирование?

В целом выигрывает общество за счёт производительности труда, которая связана с повышением квалификации коллективов.

Не зря же был лозунг: учиться, учиться… Наверное не зря учиться, а с целью научиться работать меньше, делать больше и качественней полезной обществу продукции.

Ну, вот пример: maxpark.com/user/106549725/content/2404106#share

minfin.com.ua/blogs/Feygin/39501/

Вас не смущает то, что действующий порядок предусматривает:

1. начисление заработной платы,

2. начисление на НЗП,

3. удержание из НЗП.

из кредитов, ивестиций или уже заработанной прибыли.

При этом наёмных работников не интересуют расходы на производство.

Хотя из таких же денег, работодателем оплачивается продукция поставщиков, сырьё, материалы и прочее, что-то с НДС и неучитывающем в производстве.

И вообще мы наблюдаем диррективное, законодательно, ценоообразование.

А другой алгоритм, что ниже. Стимулирует сокращение расходов, а заработная плата уже зависит от результатов хозяйственной деятельности.

При этом не исключается покрытие обязательств из резервного фонда работодателя.

Тарифы маленькие и необлагаемые ничем в себестоимости продукции, а значит в производстве.

Дополнительная заработная плата из ДЕЛЬТЫ.

Там же резервный фонд.

Но и отчисления в социальные фонды уже выше.

А отчисления в государственный бюджет где — 24 — 25 %.

Много или мало, но то, что есть. Там правда АКЦИЗ ещё. Но, это отдельно. Но нужно учесть и динамику отчислений, а это уже скорость движения денег в обращении.

Вопрос о государственном бюджете станет, но зачем делать условные начисления и брать обязательства.

Нужно распределять то, что имеем. Тогда не будет искуственного дефицита ни в чём.

Отсюда и появляются олигархи, куда идёт сброс бюджетных денег.

Н.Я Азаров, в бытность начальником ГНА, не мог пропустить заработок от возврата НДС юридическим лицам. Видно, что он не дурак, да и сейчас вовремя смылся. А его друг и приятель из налоговой академии в Ирпене, сами знаете где. Скажи, кто твой друг…

В начале акциз был в процентном выражении, затем в числовом — стабильные доходы.

Сами всё понимаете. Да и многие понимают, но что делать? Вот один вариант предложения у меня. Будут другие, выберут приемлемый. Но надо искать и исправлять экономическое положение.

Ц = (Мз + НЗП)хКр

где,

Мз — директивно установленные затраты и под определённый план.

НЗП — директивно установленный фонд заработной платы.

Кр — директивно установленный уровень рентабельности производства.

Имел место в энергетике налог на оборот или с оборота.

Цены на продукцию устанавливались директивно.

Была методика расчётов цены по сортам продукции. 1-й, 2-й, 3-й сорт продукта.

Выручка практически всегда соответствовала цене.

Например стоимость коробка спичек соответствовала 1 копейке и коробками спичек даже давали сдачи в магазине, тем более этот товар был в то время ходовым.

Ещё напомню о ценах продукции по поясам проживания.

Совет министров СССР представлял советский государственный КАПИТАЛИЗМ.

Что не так?

Претендентов было несколько, основная фигура — Багров Николай Васильевич.

Но Народ избрал Мешкова Юрия Александровича.

А вот Кучма Леонид Данилович решил по другому и поднял Украину, результаты налицо.

maxpark.com/user/1637669351/content/2485348

Банкиры используя это право зарабатывают проценты за кредиты.

Грубо говоря получив от вкладчика 100у.е. банк оставляет себе 10у.е. и передаёт заёмщику 90у.е. с учётом непременного возврата 100у.е.

Таким образом в банке образуется остаток собственных денежных средств в размере 10у.е., а заёмщик выступая в роли покупателя может приобрести товары, работы иди услуги на 90у.е. и при этом имея обязательства перед банком в размере 100у.е… 10 у.е. перешли в личное распоряжение банка.

Я уже не буду рассматривать платежи за проведение операций служащими банков.

Подтверждается коммертизация банковской системы.

А если банковскую систему сделать не коммерческой?

Юридические и физические лица производят отчуждения в государственный бюджет на содержание государственной структуры и социальную поддержку в обществе от добавленной стоимости реализованной продукции.

За счёт государственных средств можно содержать государственную не коммерческую банковскую систему.

Банковская система представляет чёрный ящик откуда можно получить деньги в обращение любому физическому и юридическому лицу под обязательства возврата заёмных денежных средств без процентов и без оплаты услуг банковских служащих и в соответствии с правом получения вложенных денежных средств вкладчиками.

Клиент« А» получил 100у.е. Приобрёл продукцию стоимостью 100у.е. Имеет обязательство перед банком в размере 100у.е.

В итоге мы наблюдаем появления в обращении:

100у.е. денежной массы,

стоимость продукции соответствующей 100у.е.

и обязательство по возмещении заёмных средств в размере 100у.е…

Продавец, абстрагироваться от отчуждения части добавленной стоимости в пользу общественности, вкладывает 100у.е в банк и имеет право на получение 100у.е.

Таким образом заёмщик имеет обязательство, вкладчик имеет право.

ОБЯЗАТЕЛЬСТВО против ПРАВА.

Масса товаров, работ и услуг увеличивается, а обязательства покрывают права.

Денежная масса зависит от оборачиваемости денег в обращении через банковскую систему и этим поддерживается ценность денег.

Ведётся контроль за погашением обязательств и этим сокращается денежная масса.

Соответственно внедряется новая экономическая система. Предусматривается отчуждение части добавленной стоимости в государственный бюджет и в государственные социальные фонды.

Система предельно простая и требуется только желание населения и воля депутатов государственной думы.

Может и принцип не верен?

Спасибо за оказанное внимание.

С Уважение, Юрий

Одни люди/предприятия нуждаются в деньгах, другие имеют излишки.

Банк как посредник:

1. Проводит платежи т.е. выступает большим (активы больше каждого платежа) посредником, оберегает от мошенничества.

2. На свой риск привлекает деньги у тех у кого излишек и несет ответственность по возврату, с другой стороны рассматривает тех, кому нужны деньги и несет риски связанные с кредитованием (в нормальных банках, есть сложная процедура оценки каждого клиента/проекта).

За то что банк несет риски вместо вкладчика по возврату денег и за услуги посредника в проведении платежей банк получает маржу — это есть стимул. Если убрать % и комиссии — уйдет стимул и проведение платежей и кредитование или остановится, или станет неэффективным.

По кредитам это связано с тем, что: ВСЕГДА есть риски и нельзя их полностью убрать.

По платежам это связано с необходимостью развивать и оптимизировать инфраструктуру: отделения, программные комплексы, комплексные предложения и.т.д.

Вам простой пример: Ощадбанк бесплатно принимает коммунальные платежи и сразу перечисляет их на гос. предприятия (то есть дефакто для него они убыточные нет комиссий, нет остатков). Вы считаете по комфортности и качеству обслуживания банковская система должна стремиться к Ощаду?? Вы были в отделениях Ощадбанка, Вам понравилось? Там все быстро и качественно, вежливы персонал?

создано в целях извлечения прибыли,

имеет право осуществлять банковские операции,

имеет исключительное право на привлечение денежных средств юридических и физических лиц с целью их последующего размещения от своего имени; а также на открытие и ведение банковских счетов юридических и физических лиц,

действует на основании специального разрешения (лицензии) полномочных государственных органов (в России — Банка России),

не имеет права осуществлять производственную, торговую, страховую деятельность».

ru.wikipedia.org/wiki/%D0%91%D0%B0%D0%BD%D0%BA

«Каждая коммерческая организация имеет как доходы так и расходы, банки не являются исключением. Расходы банка можно разделить на обязательства перед вкладчиками по процентам, налоги, расходы на текущую деятельность и развитие, расходы на выплату бонусов и дивидендов, а также расходы на создание резервов на возможные потери.

Использование на нужды банка денег вкладчиков можно рассматривать как взятие банком кредита у этих вкладчиков. Систематическое использование подобного кредита ведёт к увеличению внутреннего долга банка, и может приводить к дефолту кредитной организации».

Я добавил, что БАНК — это коммерческое юридическое лицо, которое:

создано в целях извлечения прибыли и т.д…

Напомню Вам детскую сказку, где один человек узурпировал ОЗЕРО и торговал водой.

В конце концов ЛЮДИ прокопали КАНАЛ и водой пользовались все и бесплатно, потому что ВОДА жизненоважный продукт.

Деньги, как ВОДА, приходят и уходят. Но важно, что без денег, а точнее без цифр на них отмеченных, люди не могут производить товарно-денежные отношения.

Учёт и контроль — вот главная задача в развитии общества. Учёт за мерой труда и мерой потребления, иначе одни будут с СОШКОЙ, а другие с ЛОЖКОЙ.

Так сегодня и есть.

ОБЩЕСТВЕННЫЙ БАНК и его содержание со всей ифраструктурой должен содержаться из ОБЩЕСТВЕННОГО БЮДЖЕТА.

Как содержится ПРЕЗИДЕНТ и его вся команда.

Движение денег не увеличивает их количество в обращении, но отражает продукцию, в товаре, работах и услугах их качестве и количестве. Это то, что нужно людям.

Недостаток денег покрывается кредитами из того-же банка.

Возврат денег производится из себестоимости содержания физических лиц и из себестоимости производства и конкретной продукции.

У вас может быть другое мнение. И пожалуйста, можете его высказывать — плюрализм мнений (http://www.insai.ru/slovar/plyuralizm).

А сейчас нет монополии, в Украине 178 банков как коммерческих так и государственных на 01.10.2013. Где монополия? Ее нет. Выбирайте и пользуйтесь каким нравится.

Должна уйти в прошлое узурпация денежного обращения.

Зачем накапливать огромное количество обязательств, понимая невозможность их покрытия.

Рынок перераспределения финасовых потоков есть, но он может уйти в прошлое или за счёт глобальных изменений в случае войны или в случае переосмысления людьми.

Монополист беспроцентного кредитования опасен только для тех, кто пристроился.

А самую большую бюрократию организовывают пристроившиеся.

Ведь если деньги есть у всех, то каждый может расчитаться.

Это как ручка у всех, грамотные все и пожалуйста пиши расписки, но и здесь должен быть предел. А это уже другое дело.

Ничего страшного не будет если у одних будут большие накопления в ОБЩЕСТВЕННОМ БАНКЕ и эти деньги будут вращаться и эти деньги позволят кому-то за что-то заплатить и могут быть востребованы вкладчиком(ами) в любое время.

И ничего страшного, если ввиду потребности людей денежная масса в обращении возрастёт.

Надо привыкать жить в новых условиях товарно-денежных отношений.

Я думаю, что это новая игра и более сложная, значит более интересная.

Это уже построение отношений людей в обществе.

Кто за деньги, а кто так.

Каждый вправе выбирать и нужно дать возможность выбора. Просто ассортимент услуг растёт.

Меньше будет на содержании общественного бюджета, больше будет производителей. Это, как у В. Высотского «… с сальцом..»

Должна уйти в прошлое узурпация денежного обращения.

Зачем накапливать огромное количество обязательств, понимая невозможность их покрытия.

Рынок перераспределения финасовых потоков есть, но он может уйти в прошлое или за счёт глобальных изменений в случае войны или в случае переосмысления людьми.» — ЭТО НЕПОНЯТНО И БЕЗДОКАЗАТЕЛЬНО. Прошу прощения за резкость, но — голословно.

Кроме того:

1. Нет монополии и узурпации есть 178 банков, Вы можете выбрать по-вкусу.

2. История показала, что монополия убивает эффективность. С этим невозможно спорить. Нет ни одного доказательства обратного, но валом исторических примеров.

И валом обратных доказательств.

3. Никем и Вами не доказано, что люди понесут деньги в общественный банк. Хотя и тут Вы лукавите. Что такое ОБЩЕСТВЕННЫЙ БАНК — это государственный банк, зачем Вы подменяете понятия. Общество не может ничем само управлять, только выбирать

Я хочу без бюрократии, без волокиты с хорошим сервисом, как и многие.

Это кажеться, что за деньги купишь здоровье, но доступ к медицине должен быть.

Почему плохо. Спросите у любого. И вам скажут — ДЕНЕГ НЕТ!

Значит нужно сделать деньги и будет хорошо. У кого есть деньги и сегодня хорошо живут.

У кого есть долги, я не думаю, что спокойно живут.

А у кого нет денег, то живут очень плохо.

Но даже бомжей кормят, порой, за общественный счёт.

И даже тюрмы содержат за общественный счёт.

Но и общественный счёт сегодня узурпирован.

Вам не понравился законопроект. Видимо Вы ещё не вникли.

99 депутатов Крыма проголосовали ЗА!

Кто артачился? Тоже скажу: Азаров Н.Я., Терёхин С.А. Тигипко С.Л., Копылов В., но он просто испугался Тигипко во время нашей общей встречи.

А кто поддерживал: Сегодня стыдно сказать, но Пётр Владимирович Мельник — бывший ректор, сегодня уже налоговой академии в Ирпене.

Нужны люди, вот и готовьтесь.

Сумма налогов = Дельта х 49,58 /100

Дельта = Выручка — себестоимость

Зарплата в дельте.

Себестоимостю погашаются долги или возмещаются затраты. Тарифы, пока нулевые.

Не оплаченная продукция не учитывается в себестоимости и тогда погашается из суммы прибылей(зарплаты).

Сумма приб. = Дельта — Сумма налогов.

И что? Не хватает стимулов?

Чем Ваш закон в таких случаях поможет. Я из практики

maxpark.com/user/106549725/content/2477209

Есть желание думайте. Насильно Вас не убедишь. Да и зачем. Вы уже довольно зрелый и подготовленный Человек.

Зачем делать то, что не покупают. Делайте то. Но для этого конечно нужны заказы, набор заказов.

Организацией любого проведения занимаются специалисты. Азаров Н.Я. руководил, руководил страной и наруководился. Хороший человек. Позаботился о народе, а сейчас на высылке. Где деньги ему брать?

Вот ещё мудрый Кучма Л.Д. со своим ОБИЦАЮ или ОБЕЩАЮ. Хатынка наверное покосилась.

Нравится помогайте внедрить. Не нравится, делайте то что нравится. Можете предлагать своё. Это уже помощь.

Государство, это символ. А за государством люди.

Люди разные, но возможности должны быть одинаковыми, а там уж кто первый.

Не будем решать за всех. Жизнь покажет. Пока условия равные должны быть, а у финиша сильные.

Тем более, многие налоги, сборы и пошлины неоправданно завышают производство и как следствие отрицательно влияют на повышение себестоимости реализуемой продукции, а с учётом собственных интересов производителей и дополнительными директивными нормами отчуждений денежных средств в государственный бюджет влияют на рост цен на продукцию.

Что в свою очередь, влияет на уровень жизни рабочих и служащих не государственного производственного сектора и в тоже время не удовлетворяет потребности лиц состоящих на государственной службе.

Имея равные права на существование, каждый работоспособный человек обязан создавать благоприятные условия для личного существования и существования своей семьи за счёт собственного труда и личного производства.

Устраивать свою жизнь за счёт сборов, пошлин и налогов от населения аморально.

Однако, для управления народным хозяйством и социальной защищённости всех физических лиц, предусматривается добровольное отчуждение денежных средств в общественную казну из добавленной стоимости от релизации продукции и только.

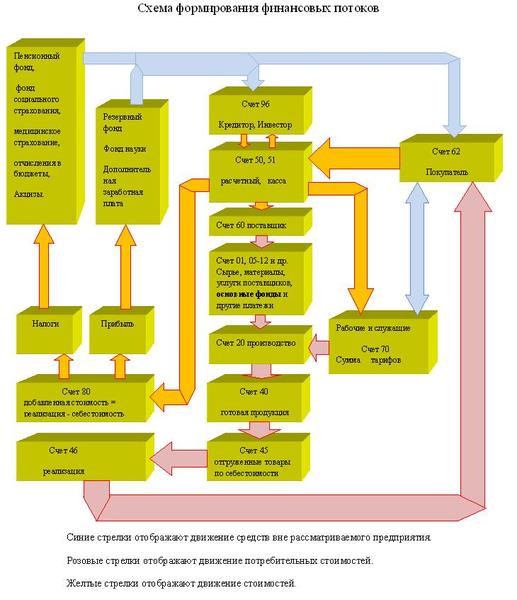

С верху статьи изображёна блок схема хозяйственного механизма и из неё видно одинаковое место каждого человека и всех членов общества в целом. Это отражено в блоке « рабочие и служащие».

В производственном блоке отмечается материальная стоимость продукции в денежном выражении.

А развёрнутый финансовый блок отражает доли денежных средств в распределении добавленной стоимости.

Всё это предполагается после принятия обществом вышеотмеченного ЗАКОНА…

Сумма налогов 49,58% Сн =Дст*49,58/100*(1+Аст/100)

Акцизный сбор от 0 до 90% Асб =Сн-(Дст*49,58/100)

Отчисления в пенсионный фонд 33% Пф = Сп*33/100

Социальное страхование 5,5% Соц.страх.=Сп*5,5/100

Фонд занятости 0.5% ФЗ=Сп*0,5/100

Фонд Чернобыля (медицинское страхование) 5% ФЧ=Сп*5/100

Отчисление в бюджет Об=Сн-Асб-Пф-Соц.страх-ФЗ-ФЧ

Отчисления в Авторский фонд 0,.42% АФ=Дст*0,42/100

Сумма прибылей 50,42% Сп= Дст- Сн

Дополнительная заработная плата при КТУср.=1 Дз/п=плановой Дз/п

при КТУср.>1 Дз/п=плановая Дз/п*КТУср.

При КТУср.

По Общественному банку:

Создание такого банка будет неправильно, по следующим причинам:

Общественный банк — государственный банк. Государственные учреждения априори неэффективные, потому что гос. чиновник назначенный управлять не заинтересован рисковать и вводить инновации, а кредитование без риска невозможно — это аксиома.

Общественный банк превратится в обычное бюрократическое учреждение с волокитой, взятками. Практика — это доказывает.

Ваша теория наивна и не учитывает прошлый опыт.

По предлагаемому Вами Закону:

1. Закон не панацея для Украинской экономики.

2. Этот Закон не уменьшит рискованность кредитования. Она от этого не зависит.

3. (Главное). Облагать налогом добавленную стоимость, ИМХО неправильно, потому что ее не всегда можно определить, кроме того добавленная стоимость уменьшается на операционные, процентные, курсовые и другие расходы. Поэтому если говорить об эффективности налогообложения и справедливости нужно облагать налогом:

— чистую прибыль предприятия;

— пользование предприятием общественными ресурсами (землей, недрами);

— импорт;

— зарплату работников;

+ дополнительные акцизы для определенно высоко прибыльных отраслей: ЛВИ, табак, бензин/ДТ, нефть, газ…

Реальные проблемы в налогообложении Украины связаны с:

— неэффективным и раздутым гос. аппаратом и высокой стоимостью его содержания;

— наличием коррупции и уклонения от налогов;

— структурной проблемой солидарной пенсионной системы, которая не имеет решения без болезненного и коренного ее реформирования (отмена пенсий);

Законом эти проблемы не решить. Наивно так думать.

Гос. капитализм сильней.

Дальше светит МИРОВОЕ ПРАВИТЕЛЬСТВО:

Сократят население, поправят природу, подберут прислугу. Экономика на высоте.

Пожилых из прислуги в космос без возврата.

Планета цветёт. Охота, рыбалка, все удовольствия.

Жизнь малина.

1. Уменьшение расходов гос. аппарата и коррупции.

2. Снижение ставок налогов.

3. Отмена пенсионного обеспечения.

Но это все настолько болезненно, что никакое правительство на это не пойдет.

2.менять методику исчисления

3. отрицательно

сменить правительство.

Тем более, что «тормоз» — Азаров Н.Я. сам это осознал.

Общественный банк открывать рано, по причинам вами изложенным.

Но, о возмещении денег, в том числе и в коммерческие банки нужно рассмотреть.

Предлагаю 2 методики распределения выручки:

maxpark.com/user/106549725/content/2384552

Выберите подходящую.

ФРС США тоже не нужен.

У них есть, но частный.

А остальные зависят от них, сами привязались.

Пока действует « закон джунглей».

А стабильная потому, что не насытила мировой рынок.

А за пределы США была сброшена, чтобы разрядит внутренний рынок США.

Но, как будет?

Поймут ли это сейчас на Украине.

И это стихийно?

1. Если хоз. деятельность убыточна из-за глупости, жадности, воровства руководства — причем тут з/п рабочих.

2. Цена зависит от стоимости ресурсов, совершенства технологий и.т.д. Причем тут спрос?

Пусть платят. А потом пусть думают.

Про цены мы все знаем.

Давайте о выручке. Это факт.

Ссылку я Вам дал. Большие тексты действительно не нужны.

Может выберем одну из методик? Чтобы конкретно, или сразу набрасайте свою.

Чтобы можно было подсчитать.

Можно поменять налоговые ставки везде. Тоже будет результат.

И можно без текстов и словами.

simferopol-irc.org.ua/forum/index.php?t=getfile&id=79&rid=0

simferopol-irc.org.ua/forum/index.php?t=msg&th=347&start=40&rid=114

От блока «отгруженная продукция» проведите стрелочку к блоку сырьё и материалы и вы уже можете следить за передвижением продукции.

Всё разложить по полочкам вдоль и поперёк: счёт, накладная, товар, расчёты с покупателем, расчёты с продавцом, инвестиции и кредиты, начисления и распределение денег по счетам.

Я ставлю вопрос упрощения учёта, а не усложнения и не для устрашения, а для удобства.

Когда впервые ввели 5% налог на оборот, а потом НДС 28%, да налог на прибыль 30%. Бог сним, с АКЦИЗОМ в процентах. Сразу пришлось задуматься о происходящем.

Оказывается, государство, а это его представители в правительстве с министерскими портфелями, додумались снимать налоги ничего не делая. Раньше хоть какая, но была промышленность, были отчисления от балансовой прибыли, а тут реструктизация, полный развал и давай налоги, сборы и пошлины от тех, кто самостоятельно начал развивать производство.

Прямо рэкет какой-то.

Поэтому и развился теневой бизнес.

В СССР это было на гос. учреждениях. А сегодня он уже самостоятельный. Нужно всё начинать сначала.

Пекари стали зарабатывать на припёке. Булка хлеба стала пышная, а вес не тот. В общем, качество не навысоте.

А цены сами знаете какие. Между прочим кому-то выгодно — ТОРГОВЛЕ.

Работают на торговой наценке, а НДС на всю сумму накручивают.

Потом« ндс» с торговой наценки снимают, а балансовая прибыль растёт.

Мы не много берём, говорят, 5%.

Но чистая прибыль это не заработная плата, а чтобы ей оплатить заработную плату, нужно провести процедуру НЗП, плюс начиление в соц. фонды и минус удержания из НЗП.

Или всю чистую прибыль направлять на развитие производства.

Таким образом, если хотите получать з/п, то делайте это до получения выручки и списывайте в производство.

Но кроме НАЛОГА НА ПРИБЫЛЬ, есть ещё дополнительные, это Акцызный сбор, на определённые виды продукции и налог на добавленную стоимость (НДС), которые удерживаются в государственый бюджет до определения балансовой прибыли.

Поэтому нужно менять законы и методики их исполнения.

Кроме того, есть ещё налоги, сборы и пошлины.

simferopol-irc.org.ua/forum/index.php?t=getfile&id=143&rid=0

В с/с и опер. расходы также входит амортизация (источник расширения производства).

Вот с того, что осталось Вы и платите налог.

Акциз берется с выручки, пошлины при закупке (садятся в с/с).

З/п не зависит от выручки совершенно и не должна (если не % от продаж — но это обычно только у менеджеров по продажам). Тут уж Ваше дело как собственника так организовать бизнес, чтобы на все хватало и оставалась прибыль.

Если з/п надо платить, а деньги нет пришли (не выручка — выручка получается сразу после реализации, но если реализация с отсрочкой в ф2 саждится выручка и с/с но возникает дебиторка), берется на несколько дней ОВД в банке (это недорого, отсрочка до 30 дней). Проблем нет.

То-есть появляется возможность пере-адресации вещей посредством денег. А какую информацию несут деньги и какое право получает тот, у кого есть деньги? Деньги обезличивают вещи и несут только цифровую информацию, только цифровая информация имеет значение мелких и крупных денег. Монеты несут бесконечную информацию значением в копейки, центы и т.д. Каждые 100 мелких значений обобщаются и переходят в более крупное значение. 100 копеек соответствует 1 рублю. Далее мы считаем рублёвую информацию. Всего лишь информация!!!

И из этой информации столько проблем в мире? У одних накапливается чрезмерно много денег и порой денежная информация переходит в другую сферу — ДЕНЕЖНЫЕ СУРРОГАТЫ. И опять мы считаем цифры.

Я предложил создать ОБЩЕСТВЕННЫЙ БАНК, где все люди могут отмечать собственную информацию о займах, этих самых цифр, в денежном выражении.

Могут вкладывать денежные цифры в ОБЩЕСТВЕННЫЙ БАНК. Могут, эту самую, информацию прятать и доставать в любое им удобное время. Могут выдавать эту информацию в кредит под проценты, если правда появится такая потребность у людей, имеющим свободный доступ к этой самой информации.

Но вот, проведя небольшой опрос я получил мнение о ненужности такой затеи.

Проверим и убедимся в том или ином.

Кому не нужны сегодня деньги?

Деньги нужны всем. И тем у кого их много и тем у кого их мало и тем у кого их нет.

Но те у кого их много не хотят, чтобы они были у других.

Те у кого их мало, тоже не хотят, чтобы они были у других.

А те у кого их нет, они не могут ничего поделать и только могут позавидовать тем у кого они есть.

Запускаем ОБЩЕСТВЕННЫЙ БАНК:

У кого деньги есть, они тоже возьмут беспроцентные кредиты на вся кий случай, чтобы было.

Но чтобы не-было смешение действующей информации отмеченной на действующих деньгах(наличных денег) и денег в безналичном отображении мы сделаем маленькую ПОМЕТКУ. 100 руб ОБ соответствуют 100 руб соответствуют 100 долларам, соответствуют 100 евро. и соответствуют 100х100=10000 десяти тысяч мелких.

Как разрядить сегодняшнюю искусственно созданную людьми проблему неравномерного движения денежной информации.

Один путь такой: Вся действующая денежная система объединяется в один мировой общественный банк.

Второй путь: Каждое государство на базе уже действующей банковской системы создаёт свой независимый от других государств общественный банк.

Третий путь: каждый регион объявивший независимость создаёт отдельный общественный банк.

и так множество вариантов.

Главное собрать в кучу всю денежную массу и её подсчитать.

Давайте начнём с того, что ОБЩЕСТВЕННЫЙ БАНК в каком-то регионе начал выдавать деньги.

Естественно, деньги могут быть в обращении только в этом регионе, если общество примет такую игру.

Что позволяет уже привычная денежная масса? Расплачиваться там, где Ваши деньги ходовые. А то не берут и всё.

А нужно, чтобы деньги брали, для этого нужно доказать некое превосходство одних денег от других.

У кого есть деньги, те не хотят, чтобы они были у других. Отсюда создание искусственного дефицита в деньгах и затем развитие ростовщительства. Этим можно порабощать человеческую волю, управлять людьми в свою пользу, пользоваться любыми благами иметь преимущество.

Денежная инфляция абсолютно не страшна в целом, но хорошо стимулирует хранение денег в общественном банке, где деньги можно брать без процентов в любой обоснованной сумме с возвратом и только. Механизм возврата отработан.

В целях изучения хозяйственного механизма я для себя делаю выводы. Когда другие начнут делать такие же выводы, то всё изменится в хорошую сторону.

Например если взять деньги в общественном банке и оплатить труд соседей, то соседи Вам выстроят за короткий срок особняк и не важно сколько он Вам обойдётся, главное довольны Вы и довольны соседи. И так каждому и уже вокруг усадьбы.

Что сами сделаем, то и наше. А чужих безделушек нам не надо и пусть богатые прячут свои накопления, мы и без них обойдёмся, потому что мы в силах создать свой ОБЩЕСТВЕННЫЙ БАНК. И не надо нам брать чужие деньги под проценты и обязывать себя. Разберёмся в своём коллективе.

Проблема сейчас одна. Это возврат не только процентов за кредит, но и самих денег.

Безработица, малые зарплаты и общая нестабильность.

Например ипотека хорошо, но риск какой!!!

Сегодня нужно отказаться от процентов за кредиты и позволить бедным обогатиться за счёт займов у богатых. Но если богатые на это не пойдут, то народ вынужден создавать свои банки.

Без труда, знаете сами что.

Заработок, это работа на дядю. У дяди есть деньги, у Вас есть желание их поиметь.

А дядя не хочет платить, а работник не может работать.

В общем всё не так, как надо.(В.Высоцкий).

Не деньги главное. Да и рабство не всем нравится.

Работа по необходимости и на себя или на людей, с целью, что они что- то полезное сделают, другое дело. Есть порыв, есть желание, есть радость.

Учёт необходим. Одни берут, но не возвращают. Другие берут своё, заработанное им можно не возвращать. Разницу видите? Поэтому не волнуйтесь по поводу инфляции.

Деньги закрутятся, а не денежная масса в облигациях государственного займа.

Правительство занимает деньги, продаёт облигации, покрывает собственные обязательства и уходит в отставку. И никто не видит того, что правительство вообще не работает.

Я высказываю своё личное мнение, оно может отличаться от общепринятых. Поэтому это просто дискуссия, но может мы найдём, что-то всем подходящее.

Но для этого правительство должно представлять устройство хозяйственного механизма и видеть движение товаров и денег.

Хозяйственный механизм я изобразил. По нему и нужно работать. Вы можете мне сейчас найти в интернете что-либо подобное? Для сравнения и обсуждения. Скорость движения товаров определяется движением товаров от производителей к потребителям.

Это можно проследить по линии отгруженная продукция — сырье и материалы — потребление или повторное производство.

А скорость движения денег прослеживается от кредитов и инвестиций — оплаты продукции поставщиков — производство собственной продукции — реализация собственной продукции — возмещение кредитов и инвестиций.

Вообще-то деньги предназначены для внутреннего пользования. Если деньги уходят из страны, значит может быть их дефицит, но надо видеть причины вывода государственной валюты из обращения. Может их специально выводят и в замен предлагают валюту другого государства.А наличие валюты другого государства позволяет приобретать и продукцию другого государства. А это уже импорт продукции. Значит развивается то государство, которое импортирует свою продукцию.

Если мы экспортируем сырьё и материалы, то на платят валютой другого государства. Мы можем выкупать собственные деньги выведенные ранее из внутреннего обращения, но нам ставят препоны, покупают нашу валюту дёшево, а продают дороже.

Нас вынуждают выкупать собственную валюту и мы должны её покупать.

В общем нужно всё видеть и контролировать. А если не знать всех нюансов, то Вас обязательно обведут вокруг пальца.

Что и происходит, а покупка наших чиновников усыпляет их бдительность и поэтому мы видим то, что есть.

Откуда и на какие заработные платы всех украинских и не только чиновников счета за рубежом, а уровень их жизни гораздо выше среднего по стране?

Все чиновники должны работать на государство, на своих граждан, а граждане на себя.

Кто не может так, то пусть уступают места более ответственным перед народом.

Однако запрещай не запрещай, а предприниматели находят лазейки.

Наверное всегда, но особенно в последние годы советской власти был широко развёрнут теневой бизнес.

В период перестройки было позволено всё и всем.

Государственные предприятия по причине их непригодности и отсутствия спроса на их продукцию реструктуировались и на их базе создавалось частное производство товаров народного потребления.

Возможность выезжать населению за границу, позволило развернуть спекулятивный рынок зарубежной продукции.

Но главный интерес предпринимателей проявился в возможности создания коммерческих банков.

Что всё это дало?

Развал промышленности управляемой советом министров.

Практически уже и управлять стало нечем, все было пущено на самотёк.

Правда используя свои положения министры начали развивать собственный бизнес в снабжении населения нефтепродуктами и газом.

Затем этот бизнес перерос в экспортную посредническую деятельность.

Население стало покупать иностранную валюту и импортировать продукцию ширпотреба.

Но банковский сектор приобщился в мировой финансовой системе.

Хорошо это или плохо?

Развал государственной промышленности отразился на рабочих и служащих потерей их рабочих мест.

Ввиду участия посредников в обеспечении нефтепродуктами и газом, повлияло на рост цен этой продукции для населения и для созданных частных предприятий, что в свою очередь повлияло на рост цен этих предприятий для населения.

Частное предпринимательство начало пробиваться на экспорт.

На экпорт пошло всё, от пшеницы до нефти.

Правда государственый сектор оставил у себя производство вооружения и его экспорт и энергетику. Но и там появились посредники.

Но самым больным для общества оказалось лишение денежных накоплений прежних лет.

А коммерческая банковская система нанесла самый большой вред.

Вкладывая деньги в коммерческие банки люди хотели спастись от инфляции.

Для того, чтобы исправить положение в денежном обращении, целесообразней отказаться от купли и продажи денег.

Для этого нужно дать возможность людям расчитываться с поставщиками продукции в рассрочку и обеспечить законодательно возможность погашения займов из общественного банка.

Вкладчики имеют возможность хранить излишки в любом месте, заёмщики имеют ограничения в займах до возможного их погашения.

Финансовая система обойдётся без СУРОГАТНЫХ ДЕНЕЖНЫХ БУМАГ.

Деньги перестанут быть товаром и это позволит проводить товарно-денежное обращение.

Власть принадлежит народу, каждый человек свободен от всякого давления со стороны окружающих.

Однако на людей со стороны назначенной ими «власти» давит пресс обязательных выдуманных налогов, сборов и пошлин.

Это не работает на всех людей одинаково, потому что одни подстраиваются под освоение этих налогов, сборов и пошлин, другие платят и не зависимо от того, что порой и платить нечем. Тогда включаются рычаги давления на людей — штрафы.

Логически напрашивается ОБЩЕСТВЕННЫЙ БЕЗ ПРОЦЕНТНЫЙ БАНК.

Где каждый человек может взять беспроцентный кредит для оплаты продукции поставщиков.

Например, как может дровосек начать оказывать услуги населению не имея пилы и топора?

Для этого он должен одолжить у общества деньги, для расчёта с производителями инвентаря.

Начинающий предприниматель занимает деньги в общественном банке оплачивает продукцию производителей, оказывает услуги населению, население оплачивает результаты труда.

Предприниматель, получив выручку, возмещает в общественный банк амортизацию инвентаря и оставшейся дельтой делится с обществом. Формируется общественный фонд (государственный), заёмные деньги возмещаются, предприниматель имеет собственные деньги, которые он тоже вкладывает в общественный банк.

В дальнейшем по мере насыщения общества денежной массой в оборот запускается денежная масса вкладчиков.

Заёмные деньги возмещаются кредиторам и инвесторам, накопленные деньги могут расходоваться по усмотрению их владельцев.

Нет необходимости в обществе обращаться к РОСТОВЩИКАМ!!!

Думаю, что отпадёт необходимость пробиваться к власти недостойных с единой целью — КОРЫСТЬ.

За счёт общественного бюджета должна быть социальная защита населения и развитие общегосударственного производства товаров, работ и услуг.

Ростовщики, банки — это не класс, не угнетатели, не узурпаторы. Любой человек в Украине может открыть банк, единственное что ему нужно это соответствующий капитал (но ведь в любом бизнесе нужен капитал).

Ваш беспроцентный общественный банк — «голубая мечта идиота», он никогда не будет работать, потому что во-первых туда не понесут деньги, во-вторых даже если понесут, он или не будет кредитовать или через свои компании банк разворует менеджмент, кроме того: бюрократия, неоперативность, низкое качество услуг.

Если Вы в это не верите, это ваше право.

Не только в Украине, но и в любой стране мира, простой человек не сможет открыть банк, даже при деньгах, это закрытая каста и допуск туда только через властные структуры.

Вы в банке охранник или уборщик?

Учите мат. часть и историю. Хотя Вы «зомбированный».

«Не только в Украине, но и в любой стране мира, простой человек не сможет открыть банк, даже при деньгах, это закрытая каста и допуск туда только через властные структуры.» — Бред. Вы пробовали или голословно утверждаете?

Вы мне ответьте на простой вопрос «какие события вызвали не возврат СССР-овских вкладов?»

Что делать с остатком з/п? Ответ: положите в Сберкассу. Сберкасса опять же вернула деньги государству и таким образом частично скомпенсировала прирост денег.

Только возвращать вкладчикам НЕЧЕГО.

Пример: Два работника решили делать бизнес. Если один из них возьмёт ответственность и обязательства на себя, то оба понимают, что в конце концов может произойти конфликт между двумя работниками. Но чтобы конфликта избежать, один или оба работника могут взять беспроцентный кредит в нашем общественном банке.

В итоге один или оба будут иметь обязательства перед общественным банком. В процессе производственной деятельности и реализации продукции они будут получать выручку.

У каждого из них или из общего бизнеса себестоимость реализованной продукции будет возмещаться в общественный банк, а дельта(добавленная стоимость будет распределятся или между работниками или, тоже самое, но после отчуждения части дельты в общественный бюджет.

И так, в целом, в государстве.

Государственный бюджет расходуется на содержание государственных служащих, естественно отказавшись от условного утверждения расходов государственного бюджета и условных начислений заработной платы бюджетным работникам, а на создание общественной инфраструктуры.

Просто создаётся фонд оплаты.

Каждый из работников имеет доли прибыли от хозяйственной деятельности и может свою долю расходовать по своему усмотрению. В процессе погашения кредитов в общественный банк, каждый работник сможет вносить свой собственный вклад в общественный бюджет или туда, где ему выгодно. В дальнейшем можно обходиться без кредитов банка, а быть самим инвестором своего или других предприятий, рассчитывать на возврат инвестиций и иметь доли в распределении прибылей инвестированных предприятий.

Заём из средств общественного банка позволит каждому начинать собственный бизнес или участвовать в чьём-то бизнесе, возмещать вложенные деньги и получать часть прибылей.

Государственный общественный фонд(государственный бюджет) распределяется на две доли.

Общественная государственная деятельность и социальные гарантии всех граждан.

www.hfls.org/russian