Чем более непредсказуемо начинает двигаться курс гривна/доллар на межбанке, тем большим спросом в Украине пользуются новые инструменты, позволяющие подстраховаться на случай изменений валютных котировок. Или, как говорят банковские казначеи, — захеджировать риски.

19 ноября 2020, 7:40

Читати українською

Как получить выгодный курс доллара и заработать на этом

Эти инструменты — деривативы — новы лишь для Украины. В мире ими уже не первый год успешно пользуются. Они дают возможность уменьшить потери от изменения валютных курсов, и даже заработать на этом. Поскольку предполагают заключение контрактов на покупку/продажу валюты наперед по зафиксированному курсу.

Деривативы бывают разных видов. В Украине чаще всего используют два — валютные форварды и валютные фьючерсы. Первый инструмент развит сильнее, ко второму только начали приучать бизнес.

Чтобы понять полезность обоих, «Минфин» постарался вникнуть в их суть и расспросил экспертов.

Кому и для чего нужны форварды и фьючерсы

Финансовые директора украинский компаний, осуществляющих внешнеэкономическую деятельность, работают по-разному. Кто-то каждый раз старается проанализировать/спрогнозировать курс гривна-доллар, кто-то — угадать, а кто-то — просто плывет по течению, то есть живет по текущим ценам.

Читайте также: Алексей Лупин: Игра на валютном курсе — сродни казино

Хотя государство заинтересовано в активном развитии разных видов деривативов — и форвардов, и фьючерсов. Их активное использование делает более предсказуемой торговлю на валютном межбанке и снижает накал страстей на торгах.

Деривативы могут помочь:

1. Стабилизировать валютный рынок и курс гривны.

«Использование валютных форвардов способствует стабильной работе украинских предприятий. Оно обеспечивает определенность в будущем и возможность нормально планировать финансовую деятельность. Этот инструмент позволяет уменьшить волатильности валютного рынка и сгладить пиковые точки спроса на валюту», — подчеркнул Нацбанк в официальном комментарии «Минфину».

2. Снизить и зафиксировать цены на импортные товары и услуги для потребителя.

Чем активнее компании-поставщики будут пользоваться форвардами и фьючерсами, тем меньше украинцы будут переплачивать за свои заграничные покупки: от мобильных телефонов до автомобилей. Даже за путевки на заграничные курорты, за которые все переплачивают регулярно. Обычно туроператоры перечисляют партнерам (гостиницам/авиаперевозчикам) деньги в конце месяца, и потому подстраховываются на случай подорожания валюты. В цену поездки закладывается очень высокий курс, далекий от реального. Например, этой осенью при средней межбанковской котировке 28,0-28,40 грн/$, туроператоры продавали поездки по курсу 29,5-29,8 (устанавливали свои личные курсы).

То есть курсовые риски перекладывают на потребителей. Если доллар резко подорожает, то оператор ничего не потеряет. А если курс не изменится, компания положит себе в карман курсовую премию.

Сейчас потребители импортных товаров и услуг платят своего рода налог на девальвацию гривны. Его можно было бы избежать, если бы компании-поставщики пользовались деривативами.

3. Повысить предсказуемость гривневых цен для компаний-импортеров.

Это серьезная проблема для небольших поставщиков импортных товаров, которым нужно подписывать гривневые контракты на квартал/полугодие/год.

Например, компания поставляет ресторану рыбу и морепродукты и должна установить на них гривневые цены. На рынке большая конкуренция, и если компания заложит в стоимость товара на будущую поставку слишком высокий курс гривна/доллар, то проиграет тендер и потеряет клиента (скажем, сеть ресторанов). Поэтому в договор крайне важно заложить оптимальные цифры: и партнера заинтересовать гривневой ценой, и с курсом в момент фактической поставки не прогадать. Важен баланс.

Деривативы позволяют решить эту проблему и получить предсказуемый курс на перспективу.

Читайте также: Владельцы депозитов могут обвалить гривну: что с этим делать

Разбираемся с терминами

Что такое валютный форвард

Валютный форвард — это сделка по покупке/продаже валюты по фиксированному курсу на будущий период времени. В опрошенных «Минфином» банках заверили, что берут за данную услугу столько же, сколько за валютные сделки на межбанке — 0,05-0,01% в зависимости от банка.

Инструмент рассчитан исключительно на субъектов внешнеэкономической деятельности (ВЭД). Скажем, предприятие знает, что ему придется через месяц или квартал закупать импортный товар и платить за него доллары, но опасается роста валютного курса в тот период. Потому может прямо сейчас подписать с банком форвардный контракт, чтобы получить в будущем доллар по текущему курсу или даже дешевле. Все зависит от условий сделки.

Например, сегодня на межбанке курс 28,20 грн/$, но компания может договориться с банком о его покупке, скажем, на февраль 2021 года, по 28,0 грн/$.

После подписания договора стороны не могут отказаться от сделки. Банк в любом случае продаст доллар по 28,0 грн/$, даже если в феврале 2021 года он подорожает на межбанке до 29,0 грн/$. А предприятие получит американскую валюту по 28,0 грн/$ даже в том случае, если она будет стоить 27,5 грн/$. Иными словами, цену форвардного контракта изменить нельзя, она незыблема.

Подобные сделки можно заключать в тех же банках, через которые компании привыкли покупать/продавать доллар на межбанке. Согласно действующему законодательству, их могут заключать только субъекты ВЭД при наличии соответствующих контрактов. То есть, чтобы купить валюту впрок, компания должна предъявить контракт на поставку товара или услуги в тот период, на который рассчитан форвард.

Спекулятивные сделки здесь невозможны и на курсах просто так не поиграешь.

Читайте также: Сергей Марченко: Я не вижу рисков существенной девальвации до конца года

Что такое валютный фьючерс

Валютный фьючерс — это тоже договор на куплю/продажу валюты в будущем. От форварда он отличается своей доступностью. Его может заключать не только субъект внешнеэкономической деятельности под контракт о поставке, а буквально кто угодно.

«Преимущество фьючерса перед форвардом в том, что в рамках действующего в Украине законодательства под покупку/продажу фьючерса не требуется наличие какого-либо валютного контракта. А, значит, он доступен также компаниям, не ведущим внешнеэкономическую деятельность, и обычным физлицам. Минимальный лот фьючерса — $1000 долларов. Размер первоначальной маржи (залогового депозита, размер которого покроет возможные валютные риски) — 10% от суммы планируемых операций», — рассказала «Минфину» руководитель управления казначейства Forward Bank Наталья Шишацкая.

Финансисты ожидают, что со временем валютные фьючерсы будут пользоваться повышенным спросом у крупных вкладчиков, которые хотят получить высокий доход по депозитам.

«Предположим, вкладчик не хочет получать 1% годовых по валютному депозиту. Он предпочитает перевести средства в гривну и заработать на вкладе уже 10% годовых. Однако он опасается девальвации гривны. Тогда он может купить валютный фьючерс на нужную сумму (сумму депозита), чтобы перевести гривневый депозит в доллар по истечении срока вклада и его выплаты. Причем перевести по зафиксированному сейчас курсу», — объяснил «Минфину» советник главы правления Кредитвестбанка Василий Невмержицкий.

Он уточнил, что «Украинская биржа» берет сбор с каждого контракта ($1000) в размере 9 гривен. Еще клиенту придется заплатить комиссии брокеру и банку, которые должны уложиться до 1%.

Пока такая возможность — лишь теория. Но банки уже всерьез раздумывают над внедрением подобной услуги. Финансисты высчитали, что валютные фьючерсы выгодно заключать для сделок от $10 тыс.

Валютные фьючерсные контракты заключаются с банком. А котируются они сейчас на «Украинской бирже». Площадка сводит тех, кто хочет купить доллар по определенным курсам, с теми, кто хочет его продать в будущем.

Читайте также: «Минфин» запустил новый сервис для API курсов валют — Minfin for Developers

Форвардами пользуются на пиках

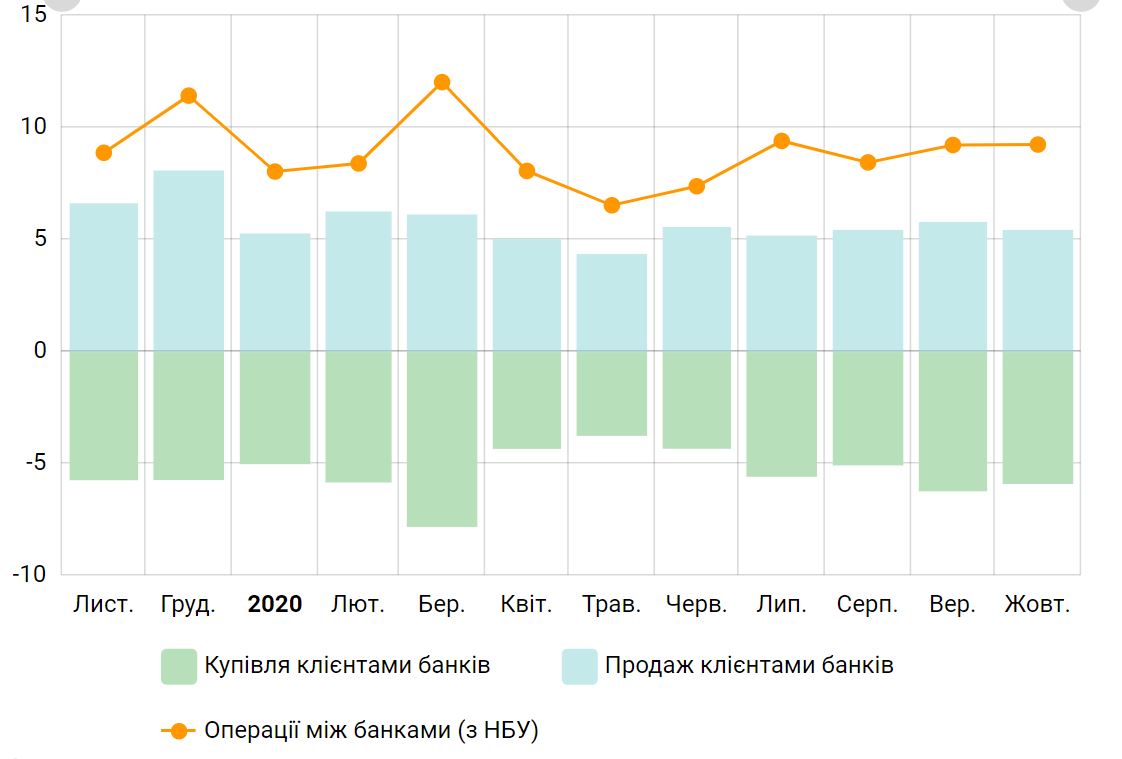

Статистика подтверждает, что интерес бизнеса к форвардам постепенно растет. Как сообщил Нацбанк, в октябре 2020 года объем сделок при помощи данного инструмента составил $420,7 млн. Это в полтора раза больше, чем в сентябре (на $250 млн). Чаще всего ими пользовались импортеры, то есть речь шла о покупке доллара и реже — о его продаже.

Соотношение выглядело следующим образом:

- покупка валюты на условиях «форвард» — $405,8 млн;

- продажа валюты на условиях «форвард» — $14,9 млн

Спрос варьируется каждый день и зависит от ситуации на межбанке. В НБУ «Минфину» уточнили, что ежедневно в Украине заключаются форвард-контракты общим объемом $5-45 млн. Это намного больше, чем в начале 2020-го, потому в Национальном банке это считают большим прогрессом.

В этом году было два пика, когда можно было говорить о сколько-нибудь значительном спросе на валютный форвард. Каждый из них пришелся на всплески девальвации гривны:

- март — сделок заключили на $464,5 млн;

- октябрь — на $420,7 млн.

Во все остальные месяцы объемы сделок были незначительными — от $35,7 млн (февраль) до $311 млн (июль). Форвардными контрактами пользовались, в основном, в критические моменты, когда сложнее всего было предсказать курс гривна/доллар.

Впрочем, если посмотреть на общий объем торгов на межбанке, то сразу понятно, что форварды пока не стали популярными в Украине. Это, скорее, ситуативный инструмент для финансовых директоров наших предприятий.

По данным Нацбанка, в октябре 2020 году на нашем межбанке:

- купили — $6,2 млрд;

- продали — $5,7 млрд.

То есть на покупке валюты доля форвардных контрактов составила лишь 6,6%, а на продаже — вообще 0,3%. Ясно, что это очень мало, а для бизнеса — не всегда выгодно. Ведь большинство предприятий не уверено, по какому курсу сможет купить/продать инвалюту на межбанке. Потому не может прогнозировать, сколько получит в гривне за произведенную на экспорт продукцию и по какой цене (в гривне) завезет импортную.

Безналичный валютный рынок, млрд $ в эквиваленте

Данные НБУ

Данные НБУ

Фьючерсы заработали в августе

Еще слабее в Украине развит рынок валютных фьючерсов. Фьючерсные контракты по курсу доллар/гривна торгуются на «Украинской бирже» с августа 2020 года после длительного перерыва, связанного проблемами с программным обеспечением на площадке.

«Сейчас для трейдеров доступно два фьючерсных контракта — на курс доллар/гривна с периодом обращения до 15 декабря этого года и до 15 марта 2021 года. Можно сказать, что это сейчас финансовый инструмент для энтузиастов финансового рынка. Пока он находится в режиме тестирования. Ему еще только предстоит попытаться найти свое применение для реального бизнеса», — прокомментировал «Минфину» ситуацию глава аналитического департамента инвестиционной компании Eavex Capital Дмитрий Чурин.

Например, по фьючерсу доллар/гривна (на продаже валюты) со сроком исполнения в декабре 2020 года количество открытых валютных позиций в ноябре варьировалось от 20 до 140, а объем контрактов — от 578 тыс. грн до 4 млн грн. При этом курс продажи доллара по ним колебался в рамках 28,36-28,88. Кстати, 28,36 грн/$ был зафиксирован 6 ноября, когда на межбанке текущие сделки по факту закрывались в рамках 28,08-28,13 грн/$.

Количество сделок несопоставимо с теми, что совершается на валютном межбанке, потому считается незначительным или даже мизерным.

«Спроса на валютные фьючерсы нет. Сейчас объемы торгов в день на самой крупной площадке («Украинская биржа») не превышают 10 контрактов или 280 тыс. гривен. Хотя объемы торгов минимально могут быть наравне с межбанком или примерно $500 млн/день. Нет и роста этого объема за последний год. А учитывая низкую базу в 10 тысяч долларов в день, рост даже в 5 раз может показаться фантастикой. Но по факту это для рынка крайне скудная цифра», — подчеркнул «Минфину» аналитик Альпари Максим Пархоменко.

Эксперты говорят о слабой финансовой грамотности украинского бизнеса, который не понимает преимуществ валютных фьючерсов и форвардов. А также отмечают слабую инфраструктуру данного рынка.

«Нет понимания, как использовать деривативы. Поэтому банки не заинтересованы в ценных бумагах и не создают продукты на их основе. К этому добавляется и проблема отсутствия инвестиций в украинские ценные бумаги. Из-за этого использовать фьючерсы по факту незачем», — считает Пархоменко.

Хотя, как стало известно «Минфину», сейчас «Украинская биржа» активно заключает контракты с банками, чтобы развивать данный вид деятельности.

Как это работает

Чтобы понять все дополнительные накладные расходы, которые могут возникнуть у банка и клиента при заключении форвардного контракта, нужно понять, как этот механизм работает.

«Хеджирование валютных рисков — это история не об «угадать курс», а о точных затратах на покупку-продажу валюты в отсроченном периоде. Этот инструмент позволяет четко прогнозировать финансовый результат», — прокомментировала Наталья Шишацкая.

Когда банк закладывает клиенту курс наперед, он даже не пытается его предсказывать. По факту он считает все доходы/расходы на сделку, и делит их между собой и клиентом. Они зависят от формата контракта и его срока.

Самые выгодные условия может получить предприятие либо человек, у которых есть вся нужная сумма на сделку. Например, предприятию нужно купить доллар через 3 месяца. Лучше всего, чтобы у него сейчас была гривна на это приобретение. Ведь банк тогда не угадывает будущий курс, а тут же делает все проводки. Его действия можно объяснить на простом примере.

Банк покупает для компании $1 млн с поставкой на счет, скажем, 15 февраля 2021 года. При этом компания сразу выделяет на эту покупку сумму в гривневом эквиваленте. Текущий курс межбанка 28,2 грн/$, а предприятие хочет получить на 15 февраля 2021 года более выгодную цену.

Как ее можно достичь:

1. Банк в тот же день покупает под клиента нужный ему $1 млн. То есть, банк платит за $1 млн по текущему курсу — скажем, 28,2 млн грн.

2. Банк ничем не рискует при этом. Поскольку получит от клиента предоплату на всю сумму — 28,2 млн грн, и может ею пользоваться.

3. Банк постарается вложить купленный $1 млн и заработать на нем. Например, купит долларовые облигации внутреннего госзайма на 3 месяца, если Минфин будет размещать такие бумаги. В последние месяцы их размещали с доходностью 3,5-3,6%.

4. Банк делится частью дохода с клиентом. Например, 2,5% годовых отдаст ему, а 1% годовых оставит себе. То есть, курс доллара может быть пересчитан с учетом этого заработка. Он может оказаться 27,9-28,0 грн/$.

5. Когда наступит 15 февраля, и придут сроки оплаты внешнеэкономического контракта, банк отдаст компании пресловутый $1 млн, который три месяца держал у себя на балансе.

В результате компания-клиент получает доллар не по текущему валютному курсу, а по оговоренному в форвардном контракте. При этом выигрывает и предприятие, и банк:

- Валюта не покупается по текущему курсу на момент выполнения контракта (15 февраля), она покупается в момент подписания валютного форварда.

- Банк даже может снизить для клиента курс доллара по форварду, потому что все 3 месяца зарабатывал на купленном долларе. Может делиться частью заработка на этом.

- Когда банк рассчитывает для клиента курс в будущем, он не угадывает курс, а учитывает именно будущий заработок на предоставленном ресурсе.

Казначейства украинских банков могут действовать по-разному. Кто-то пишет в форвардном контракте будущий курс продажи доллара — скажем, 28,0 грн/$. Так проще для понимания клиента. А кто-то поступает сложнее: указывает текущий курс (28,20 грн/$) «минус» заработок на полученном ресурсе.

Возможны разные варианты форвардов. Со взносом 50% или даже 10% суммы. Под крупных проверенных клиентов валютные форварды могут заключать даже под 0%. Банк покупает доллар за свои деньги, а предприятие отдает ему гривну только в момент платежа по контракту — 15 февраля 2021 года.

Фактически в этом случае компания получает кредит. Это значит, что ее будут проверять также, как бы это делали при кредитовании. И она заплатит еще проценты по займу — обычно это текущая ставка для юрлица.

То есть, при текущем курсе 28,20 грн/$, предприятию продадут через 3 месяца доллар по 28,30-28,35 грн/$. Или по более сложной формуле в договоре — 28,20 грн/$ «плюс» кредитная ставка и «минус» заработок на вложении полученного доллара.

В этой ситуации предприятие получает два преимущества:

1. Покупает доллар по текущему курсу и не будет рисковать в будущем.

2. Получает эту валютную покупку, не отвлекая оборотные средства, которые приберегают на текущие расходы.

Почему компании редко пользуются форвардами и фьючерсами

Если деривативные контракты такие выгодные, то возникает резонный вопрос — почему бизнес и люди так редко ими пользуются? На этот счет есть несколько версий:

- Компании не хотят отвлекать оборотные средства на обслуживание по контрактам, по которым еще не наступили сроки исполнения. Многие выживают без банковских кредитов, потому экономят каждую копейку, оставляя ее в деле.

- Клиенты избегают платежей по кредитам. Колебания курса гривна/доллар чаще всего укладываются в рамки 4-5%, а цены по банковским кредитам достигают в среднем 11-16%, в зависимости от компании и залогов.

- Финансовые директора не хотят нести ответственность перед высшим руководством. Нельзя быть уверенным, что будущий курс окажется выгоднее текущей валютной покупки. Даже если предприятие потеряет на фактической покупке/продаже валюты в будущем, финансовый руководитель всегда сможет сослаться на текущую ситуацию на рынке. Но если он примет ошибочное решение заранее, а ситуация на межбанке резко переменится и компания потеряет средства на курсовой разнице, к нему могут возникнуть вопросы.

- Бизнес всегда надеется на изменение конъюнктуры валютного рынка в будущем и стремится играть в игру под названием «угадай курс».

- Слабая финансовая грамотность руководства украинских компаний.

Елена Лысенко для «Минфина»

Источник:

Минфин

Комментарии - 8

https://www.youtube.com/watch?v=ywFExG4t7XY

Ваша подписка на youtube-канал «Минфин» и комментарии под видео помогут развитию нашего канала. Спасибо!

Говорится как пожелание заранее знать возможный исход какого-то дела, сожаление по поводу того, что незнание определённых условий приводит к ошибкам, неверным поступкам....

Фьючерсы на УБ были и раньше, только потом все ''поломалось''.

''Если деривативы такие выгодные...'' — деривативы являются самыми опасными фин.инструментами.

''банки уже всерьез раздумывают над внедрением подобной услуги. Финансисты высчитали, что валютные фьючерсы выгодно заключать для сделок от $10 тыс'' — наши банки так и не научились гос.облигации продавать.

Все делают вид, что это ''ВИП''-услуга.

А расчитывать, что они что-то предложат вкладчикам на основе валютного фьючерса...)