Спрос на потребительские кредиты будет расти, а условия их получения — смягчаться. Об этом говорится в результатах опроса банков, которые опубликовал НБУ.

24 апреля 2019, 12:33

Читати українською

Каждый четвертый банк ослабил требования к заемщикам

Банкиры настроены оптимистично: ожидают роста кредитования и притока депозитов. 74% респондентов прогнозируют увеличение портфеля розничных кредитов. Две трети предусматривает, что в следующие 12 месяцев сохранится приток депозитов населения и средств бизнеса.

Потребительские настроения и условия кредитования

Спрос населения на потребительские кредиты вырос: об этом заявило 37% респондентов. Преимущественно это были банки с большими портфелями кредитов физическим лицам. Основные двигатели спроса — улучшение потребительских настроений и рост расходов на товары длительного пользования. 90% опрошенных банков указали на уменьшение или неизменность спроса на ипотеку.

В то же время долговая нагрузка на домохозяйства продолжает снижаться: только 9% опрошенных считали их закредитованность выше средней, а 91% банков считали её низкой или средней.

Получить on-line кредит на выгодных условиях

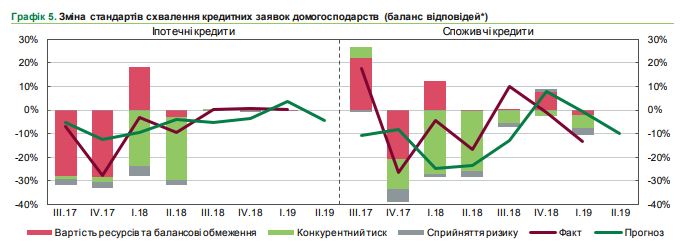

Стандарты кредитования в потребительском сегменте смягчились, в то время как для ипотеки 97% опрошенных банков требования к заемщикам не изменили.

В I квартале банки увеличили уровень одобрения заявок на потребительские кредиты. Об этом сообщили 26% опрошенных банков. Зато уровень одобрения заявок на ипотеку практически не меняется уже пять кварталов подряд: в I квартале об этом заявили 94% респондентов. Отдельные банки сообщили, что в результате роста процентных ставок, их политика выдачи как потребительских, так и ипотечных кредитов, стала жестче.

Кредитование домохозяйств

В I квартале стандарты кредитования домохозяйств смягчились в потребительском кредитовании и не изменились для ипотеки. Четверть банков отчиталась об ослаблении внутренних нормативов и критериев отбора заемщиков в потребительском сегменте.

Главные факторы смягчения требований к заемщикам — усиление конкуренции с другими банками и небанковскими финучреждениями, положительные ожидания экономического роста и повышение платежеспособности потребителей.

В то же время 97% опрошенных сообщили, что в ипотечном сегменте стандарты кредитования не изменились. Такая тенденция наблюдается три квартала подряд. Респонденты ожидают, что во II квартале требования к кредитным заявкам несущественно смягчатся в потребительском кредитовании (21% опрошенных) и преимущественно не изменятся в ипотечном (84% респондентов).

Текущий опрос показал, что уровень одобрения заявок на потребительские кредиты несколько увеличился: 26% респондентов одобряли больше заявок. В то же время пять кварталов подряд уровень одобрения заявок на ипотеку практически не меняется. В I квартале это заметили 94% опрошенных. Отдельные банки сообщили, что ценовая политика предоставления как потребительских, так и ипотечных кредитов, стала более жесткой из-за роста процентных ставок.

37% опрошенных заявили, что спрос на потребительские кредиты увеличился, особенно заметно — для банков с большими портфелями кредитов физическим лицам. Тенденция увеличения спроса на потребительские кредиты продолжается с III квартала 2015 года.

Вместо этого уже два квартала подряд банки не видят изменений в спросе на ипотеку: у 84% опрошенных он не изменился. Важнейшими факторами роста спроса на потребительские кредиты названы улучшение потребительских настроений и рост расходов на товары длительного пользования. Банки рассчитывают, что во II квартале спрос на потребительские и ипотечные кредиты несущественно увеличится, продолжая почти четырехлетнюю тенденцию роста.

Источник:

Минфин

Комментарии - 5

Банки плакали, кололись, наступали на одинаковые грабли в 2008 и в 2014.

И по прежнему выдают кредиты кому попало. А как начнется очередная рецесия в экономике — опять будет плач: нехорошие заёмщики не хотят платить.

и притока депозитов — а тут ні…

Чекаємо на наступну «зачистку» банків,,, звісно, що знов за наш рахунок буде