Сейчас максимальная сумма, которую компенсирует Фонд гарантирования вкладов Украины вкладчикам банков-банкротов, не превышает 200 000 грн. Это ограничение было установлено еще семь лет назад.

27 марта 2019, 10:09

Читати українською

500 000 грн или 100 000 евро: сколько должны получать вкладчики банков-банкротов

О том, почему и на сколько следует повысить предельную сумму гарантирования вкладов в Украине, рассказал на ЛИГА.net экономист Центра экономической стратегии Алексей Гаманюк. «Минфин» публикует сокращенный вариант колонки.

В первую очередь необходимо определиться с функцией граничной суммы. Ее задача — уменьшить масштабы «набегов на банк», ведь люди начинают забирать деньги из банка каждый раз, как слышат плохие новости. В результате даже «здоровые» банки могут обанкротиться.

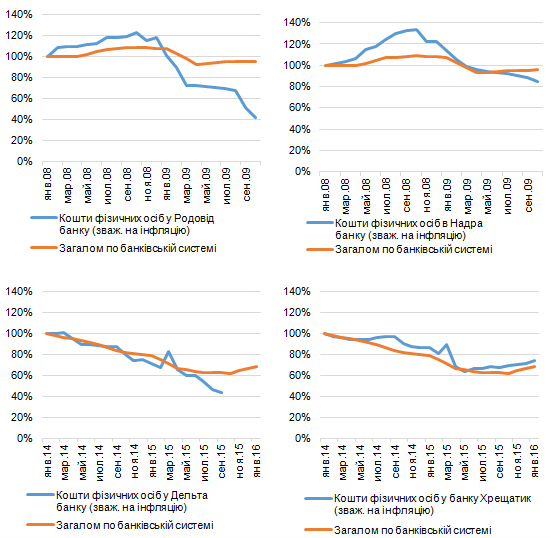

Однако во время последних двух кризисов эти гарантии от «набегов на банки» не спасали. Надра банк, Родовид банк, Дельта банк, Банк Хрещатик и другие — яркие тому примеры.

В кризис 2008-2009 годов на рекапитализацию банков было потрачено 5% ВВП Украины. А во время кризиса 2014-2015 годов — 14% ВВП. Для сравнения: военные расходы Украины в 2015 году составили 4% ВВП.

Сейчас обсуждается несколько вариантов повышения гарантированной суммы. Чтобы вкладчики украинских банков чувствовали себя спокойнее, некоторые считают необходимым увеличить ее до 500 000 грн. Есть и более радикальные варианты: например, гарантировать вкладчикам депозиты в пределах 100 000 евро, как в европейских странах.

Граничную сумму выплат последний раз устанавливали в сентябре 2012 года. С того момента до конца 2018 года инфляция составила 150%. И если в 2012 году за 200 000 грн можно было купить 1/3 квартиры в Киеве по медианной цене, то в 2018-м — лишь 1/10. Если увеличить предельную сумму обеспечения на инфляцию, то получим 500 000 грн.

Где взять средства на увеличение выплат

Возможности есть, ведь в 2018 году банковская система впервые за последние пять лет снова стала прибыльной. Суммарный объем прибыли банков составил 21,7 млрд грн. Это значит, что банки смогут платить умеренные взносы в Фонд гарантирования вкладов, если граничная сумма обеспечения будет повышена до 500 000 грн.

Сейчас взносы банков составляют 0,5% по гривневым депозитам и 0,8% — по валютным. По данным НБУ, в середине 2012 года на один банк приходилось 1,9 млрд грн депозитов физических лиц, а по состоянию на конец 2018 – 6,6 млрд грн. Номинальный объем депозитов со времен последнего повышения граничной суммы гарантирования вкладов вырос более, чем в три раза.

Открыть вклад на выгодных условиях

В то же время повышать сумму больше 500 000 грн не стоит. В Европейском союзе граничная сумма обеспечения действительно составляет 100 000 евро. Однако банковская система Украины показывает успешные результаты только первый год после кризиса, поэтому и взносы в Фонд для украинских банков следует увеличивать умеренно. К тому же уровень доходов и сбережений в Украине намного ниже, чем в ЕС.

Низкая граничная сумма обеспечения — не единственный недостаток текущей системы. Однозначно нужно уменьшить время от банкротства банка до начала выплат с 20 дней до 7. Также надо избегать «морального риска», когда вкладчики не учитывают риски банка, так как им все равно гарантируют выплату средств. Стоит пересмотреть и механизм реализации активов обанкротившихся банков.

Источник:

Минфин

Комментарии - 40

Риск для слабых банков, которых до сих пор на рынке, и которые шатаются без четкой модели. Это и риск гос.банках, так как у них будет отток. Только сейчас крупные банки для своей ликвидности не только ставками берут, а сервисом, услугами для физ.лиц и юр.лиц, сервисом для юр.лиц, кредитованием, условиями зарплатных проектов.

А ваш банк готов отчислять в ФГВФЛ повышенные проценты от суммы депозитного портфеля:

— 1,25% по гривневым вкладам.

— 2,00% по валютным вкладам.

Если не уверены, переспросите у вашего ППБ…

х2.5?

При лимите Фонда в 200 тысяч, платежи в ФГВФЛ от суммы депозитных вкладов составляют:

— 0,5% по гривне

— 0,8% по валюте

При увеличении в 2,5 раза лимита Фонда его нужно соответственно наполнять и поэтому

отчисления банков должны увеличиться тоже в 2,5 раза.

Воспользуйтесь калькулятором и увеличьте действующие отчисления в 2,5 раза самостоятельно.

Проблема в том, что Европейские банки не готовы будут платить 2% по валют.портфелю, тут нужны гарантии от материнской компании и меньше отчисления, короче для них это губительно.

Я не считаю правильный коэффициент 2,5. Риски 5-10-15 лет назад, разные, чем сейчас.

И потому так математически умножать, как по мне, не правильно.

Думаю х1,5 — это норма.

А вместо этого он берет кредиты на выплату и затем занимается бизнесом для погашения этих кредитов…

Например, вместо продажи недвижимости ликвидированных банков — годами сдаёт её в аренду.

И здесь также можно сделать.

Вы начинаете путать депозитчиков с кредитчиками.

У депозитчиков нет кредитного рейтинга — они несут наличку в банк.

ФГВФЛ берёт установленный процент от всей суммы депозитов в банке на определённую дату.

Какой тут ещё рейтинг вы планируете придумывать.

Суть выше, нужно не на 2,5 множить при 500 тыс.грн, а на 1,5 раза отчисления. Потому что банковская система 10 лет назад и сейчас — совершенно другой подход в рисковой деятельности банков, и меньше рисков того что кто-то обанкротится.

У банка рейтинг ААА — а он реально в жопе.

Рейтинг банков в ФГВФЛ — это реальный источник коррупции — ведь банки с высоким рейтингом должны будут платить меньше, а банки с низким рейтингом — больше…

Значит рейтинги будут покупать и результат опять будет плачевным…

Под 0% годовых)

''Длинные деньги'' — это корп.облигации, которые физ.лицу неинтересны.

Из-за риска.

В яких саме країнах ЄС є такі правила?

Чому автор думає, що справа в суммі, а не в довірі до системи в якій кожен перший банкір непроти вивести гроші зі «свого» банку?

І хто сказав, що вкладник не має думати кому він довіряє свої кошти?

І хто сказав, що відведення очей від проблем з корупцією і недолугими судами, якось допоможе в розв'язані даних проблем?

Це ж як з вітєй — нащо його було рухати, якщо він давав долар по 8?

Увидел рекламу банка — и понёс деньги…

Все остальные мелочи — забота регулятора, государства, ФГВФЛ и других структур…

Держава має врегулювати моменти, коли неякісні банкіри виходять сухими після виведення чужих коштів

1. При увеличении денег (гривны) в обороте снижается спрос на них (доллар растет), 2. С другой стороны увеличение денежного оборота в стране способствует увеличению экономического росту этой страны — это если не учитывать всех остальных факторов влияния.

Закон о защите прав кредиторов в первую очередь в качестве кредиторов должен рассматривать именно депозитчиков банковской системы, которые депонируют свои СБЕРЕЖЕНИЯ, то есть реальные деньги в виде СОБСТВЕННОГО капитала.

И таким образом кредитуют не только банковскую систему, но и национальную экономику в целом.

Но у нас в качестве кредиторов рассматриваются только финансовые учреждения, которые пользуются ЗАЁМНЫМИ средствами и сами являются ЗАЁМЩИКАМИ у населения.

Причём их права защищены больше, чем права реальных кредиторов — вкладчиков банков.

Пока не будут устранены данные «перекосы» — никакие суммы гарантирования вкладов не помогут.

Потому что ДЕНЬГИ и финансовые инструменты по своей сути есть ОБЯЗАТЕЛЬСТВА разных субъектов экономики и проблема национальной экономики в их НЕвыполнении , которая решается другими органами государства и инструментами, а не ФГВФЛ и частичным гарантированием.

Государство не справляется со своими регуляторными и репрессивными функциями — результат все мы видим.

Может ещё государству поручаться за весь частный сектор бизнеса? Долой любые договора — руки пожали и все, государство если кто-то надует — компенсирует.

Ну если банки будут платить в фонд 5%, и ставки будут на уровне 12%, то давайте. И государственно закрепим, что люди не имеют права хранить наличку дома более 1000 грн.

Коммерческие(частные) банки должны сами определять какая сумма или % от вклада будет гарантированно возмещен, в зависимости от отчислений в ФГВФЛ. Т.е возмещение от 0 до 100%. Вкладчик должен думать куда он несет деньги и понимать риски.

Мнение мое, не обязательно правильное.

аппетиты растут.

а нет, чтоб вместо балабольства сделали повышение хотя бы до 250к?

А потом такие клиенты своей финансовой необразованостью еще и хвалятся:) — https://minfin.com.ua/2019/03/26/37159922/

17(!!!) выплат возмещения.

Это поспособствовало укреплению гривны и конвертации части вкладов в ГРН. Правда не обошлось бы без потерь валютных портфелей для банков. Но для гос банков, иностранных (западных) банков это не стало бы проблемой. А если бы от этого ушли с рынка пару доходях — так и отлично, своеобразный естественный отбор в фин секторе:)