Потребительское кредитование продолжает расти, в то время как кредиты бизнесу и «длинные» ипотечные кредиты банки выдают очень скупо. Потребительское кредитование создает макроэкономические риски и может обернуться негативными последствиями для миллионов украинцев.

15 февраля 2019, 12:24

Читати українською

Нацбанк обеспокоился кредитами на телефоны

Что планирует делать Нацбанк, чтобы избежать проблем, связанных с ростом закредитованности населения, рассказала член экспертной платформы НБУ Наталья Задерей.

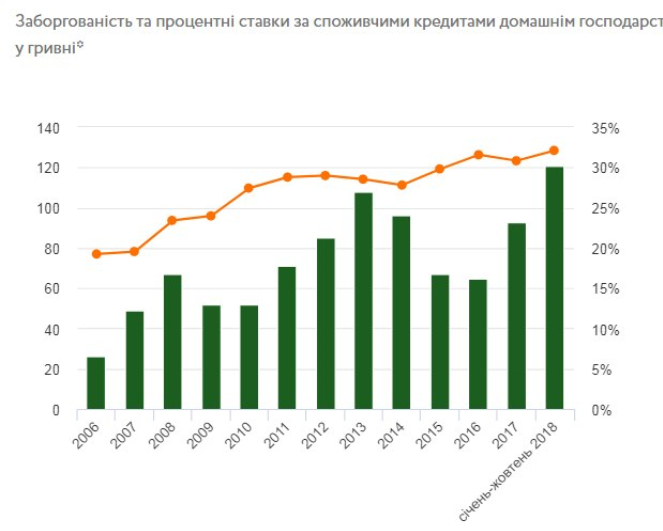

Общий объем гривневых кредитов населению за 9 месяцев 2018 увеличился на 43% — до 131 млрд грн. Из них — на потребительские цели пришлось 85% всех кредитов физическим лицам в гривне.

Потребительское кредитование набирает обороты, даже несмотря на рост процентных ставок. Доходы населения растут, потребительские настроения улучшаются, а условия выдачи кредитов упрощаются. Украинцы имеют возможность быстро одолжить онлайн или в торговых точках и при этом ни первый взнос, ни справка о доходах не нужны.

Наибольшее количество кредитов предоставляется по платежным картам в пределах кредитных линий (овердрафт). Банки предпочитают иметь дело с клиентами, которые уже имеют их карточку, получают через них зарплату/пенсию или имеют у них депозит.

Потребительские кредиты предоставляет большинство действующих банков, при этом для некоторых из них этот продукт является основой бизнес-модели. Номер один по объемам — государственный ПриватБанк. Больше всего новых кредитов выдали государственные банки и банки с частным украинским капиталом.

Риски для финучреждений и населения минимальны. Пока что

Чистые банковские кредиты физическим лицам имеют небольшое значение в украинской экономике — лишь 3,5% от ВВП. Долговая нагрузка населения Украины остается одной из самых низких в Европе, однако при сохранении темпов её роста за несколько лет определенные группы домохозяйств могут оказаться чрезмерно закредитованными.

В 2016-2017 годах компания GfK Ukraine по заказу Всемирного банка проводила исследования рисков несостоятельности погасить кредит и чрезмерной закредитованности. В категорию «незащищенные» уже тогда попало 74% от 2410 респондентов.

Росту рисков будет способствовать и развитие небанковского кредитования. Прослойка социально уязвимого населения не соответствует требованиям банков из-за отсутствия стабильных доходов и/или плохой кредитной истории.

Но они могут получить заем в финансовых компаниях по выдаче быстрых микрокредитов. Такие займы дороже, что ухудшает финансовое положение и так ненадежных заемщиков. Если в банках ставки по потребительским кредитам составляют 30-140% годовых, то в финансовых компаниях могут превышать 600%.

В первом полугодии 2018 года небанковские учреждения выдали кредитов на сумму в 20,8 млрд. грн, что на 37% больше, чем за предыдущий год. Соотношение небанковских и банковских кредитов составило 1:2, но из-за того, что небанковские кредиты значительно короче, соотношение между задолженностью по ним и банковскими кредитами было только 1:20.

К тому же, небанковские финансовые учреждения обычно кредитуют на срок меньше месяца, а значит, такие кредиты не подпадают под действие Закона «О потребительском кредитовании», что означает меньшую защищенность прав заемщиков таких учреждений.

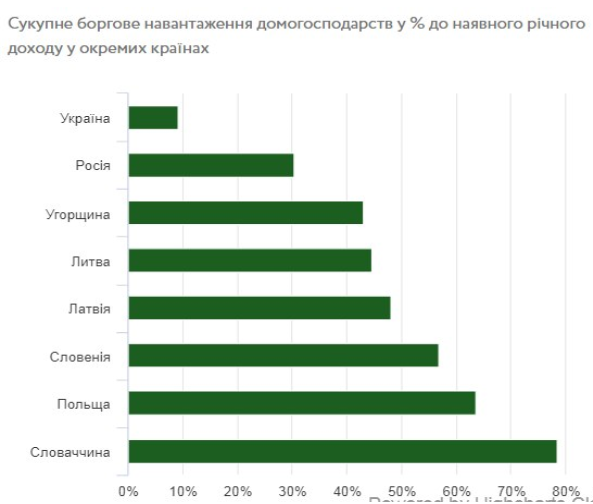

Рост банковского и небанковского потребительского кредитования пока почти не влияет на потребительскую инфляцию и текущий счет платежного баланса. Чистый прирост портфеля потребительских кредитов во II квартале 2018-го составил всего 1,3% от потребительских расходов, а совокупная долговая нагрузка домохозяйств составляет 9,1% от годового располагаемого дохода, что является очень низким по сравнению с другими странами.

Таким образом со всех сторон сегмент потребительского кредитования выглядит едва ли не идеальным и привлекает все больше игроков. В чем же подвох?

Первый риск лежит на поверхности — рост конкуренции между банками может привести к ослаблению стандартов выдачи кредитов. Кредитный реестр НБУ не поможет лучше оценивать заемщиков, ведь туда не будут попадать кредиты на текущие потребности, средний размер которых меньше 10 тыс. грн. Уже и сейчас подходы к оценке заявителей различаются — одни банки ориентируются на держателей зарплатных/пенсионных карт, другие готовы иметь дело с менее надежными клиентами.

В рамках исследования USAID, проведенного в 2017 году, тайные покупатели выяснили, что в 4% случаях визитов в банки и 43% посещений финансовых учреждений оценка кредитоспособности вообще не требовалась.

С точки зрения ликвидности и прибыльности потребительское кредитование является привлекательным для банков, ведь является высокодоходным и не требует длинных ресурсов. Но вопрос в уровне кредитного риска. Доля неработающих гривневых кредитов на потребительские цели составляла 23% по состоянию на 1 ноября 2018 года и была ниже, чем по ипотечным кредитам (36%), однако выше, чем по автокредитам (17%).

Второй риск кроется в связи банков и финансовых компаний по выдаче микрокредитов. Ведь одним из источников их наполнения являются кредиты тех же банков. Сегодня объем такого кредитования является незначительным, однако эту взаимосвязь нельзя игнорировать.

Третий риск — макроэкономический. Средства потребительского кредитования направляются на приобретение импортных товаров, увеличивая дефицит счета текущих операций.

Так произошло в Турции, где в 2011-2013 годах стремительно росло розничное кредитование. В результате долговая нагрузка населения страны выросла с 4% в 2002 году до 55% годового располагаемого дохода в 2013-м. Местные регуляторы были вынуждены ограничить потребительское кредитование и, среди прочего, запретили оплачивать приобретение горючего, драгоценных металлов, мобильных телефонов и ресторанных услуг с помощью кредитных карт.

Отечественные ожидания и опасения

Украина пока отстает от соседей по уровню долговой нагрузки, хотя и опережает их по уровню неработающих розничных кредитов. Результаты опроса банков, свидетельствуют, что они редко должным образом оценивают долговую нагрузку даже крупных должников, и часто формально оценивают мелких заемщиков, а значит, не формируют достаточного запаса прочности чтобы поглотить возможные убытки в случае кризиса.

Без реформы регуляторов («сплит») возможности центрального банка затормозить потребительское кредитование ограничены. Введение ограничения только для банков приведет к тому, что клиенты станут занимать в слабо регулируемом небанковском секторе.

Национальный банк будет и в дальнейшем анализировать портфель потребительских кредитов, а также в случае необходимости может пересмотреть минимальные значения регуляторных параметров «вероятность дефолта» и «потери в случае дефолта», используемых для оценки размера кредитного риска.

Источник:

Минфин

Комментарии - 76

Кредитов для бизнеса выдается ровно столько, сколько нужно бизнесу. При этом за хороших заемщиков идет значительная конкуренция. А плохие — и даром никому не нужны. Рынок же.

До тех пор, пока не решат вопрос с должниками, ипотека будет экзотикой.

«А плохие — и даром никому не нужны» — именно они хотят стимулирования кредитования эмиссией.

Согласен. Вот бы еще % опустить.

Но в принципе, если бизнес с экспортом — можно рассчитывать на 3,9% годовых в долларах (Укрсиб).

Тут явно нужно что-либо менять.

В существующих реалиях брать кредит бизнесу по 20-22% годовых в грн — как по мне самоубийство.

Хотя от бизнеса зависит конечно же, может кому это копейки и маржа позволяет.

Но вообще, что может быть нормального 20-22% затрат, если ты будешь такими ресурсами пользоваться — я лично не понимаю.

У нас наверное только АПК такие кредиты могут себе позволить с их маржой.

Ну, или на худой конец максимум 1 год под оборотку и то 10 раз подумать. Если бизнес, к примеру, генерирует 15-25%.

За инвест кредиты вообще можно забыть.

У них своя математика. Свои проблемы с НДС и своя бухгалтерия, что показать, что занизить типа урожайности, и т.д.

Общаюсь с банкирами и они этот тезис подтверждают. Кредитуют сейчас либо корпорации, либо аграриев. Остальной бизнес не бежит за «доступными» кредитами.

Идут и кредитуются. Если искать конечно, а не сидеть ждать клиента.

И не только в Украине такой тренд.

Нужны кредиты под 0%:

Открывается «пылесос» с депозитами под 27% годовых. Физлица с радостными криками тянут туда тяжелые сумки с наличными.

Потом «пылесос» выдает кредит под какую угодно ставку нескольким «прокладкам», под залоги, которые не стоят бумаги, на которой напечатан договор.

Конечный получатель — бизнес хозяина.

Потом «прокладки» не обслуживают кредит, банкротятся, после банкротится «пылесос».

В результате физлица получают свои депозиты из ФГВФЛ, а бизнес владельца имеет кредиты под 0%.

«В существующих реалиях брать кредит бизнесу по 20-22% годовых в грн» — значит, этот кредит бизнесу не настолько нужен.

Я написал, что для меня «схема» и «реальный бизнес» разные вещи.

Вы же, как я понял, считаете, что реальные бизнесмены сидят только и думают, как схему нарисовать и как всех кинуть.

Но не все такие. Далеко не все.

«реальные бизнесмены сидят только и думают, как схему нарисовать и как всех кинуть.

Но не все такие. Далеко не все.» — маловато вы видели «реальных бизнесменов»)

А то когда слишком много некомпетентных на 1 м2, то разговора не выйдет.

Это должен быть очень жирный бизнес.

Сейчас в мире очень жесткая конкуренция и укр. производителю нужно предложить на МИРОВОМ рынке, что-то адекватное по цене.

К примеру, конкурировать с тем же ЕС и с их дотациями/кредитами для бизнеса — просто за гранью.

Или с тем же Китаем.

Если есть у них валюта то доллар с среднем 8%, евро 7%. Вот и все.

«в мире очень жесткая конкуренция и укр. производителю нужно предложить на МИРОВОМ рынке, что-то адекватное по цене» — не все работают на внешний рынок.

А конкурируют очень легко — за счет з/п наемных работников.

Какая доля ФОТ в себестоимости товаров в Украине?)

«конкурировать с тем же ЕС и с их дотациями/кредитами для бизнеса — просто за гранью» — ну-ну:

Много товаров, сделанных в ЕС, продаются в Украине?

При условии, что тут есть такое же производство.

И еще, напомню, что ЕЦБ — эмитент резервной валюты.

Печатать евро они могут в любом количестве (я помню про маастрихтский договор).

Много. Очень много. Практически все технологическое оборудование и товары — именно оттуда. Ну, или из Китая под маркой ЕС (сути не меняет). Ценник и качество при этом на уровне держат.

Остальной ширпотреб — это китайщина.

Вот и сиди тут укр. производитель под давлением со всех сторон. И еще бери кредиты под 20% годовых, потому что это супер ставка.

Серьезно?

Это вопрос торгового баланса и устойчивости экономики страны в целом.

Если сидеть в своем болоте и радоваться тому, что отгрузил из Одессы в Киев — далеко не уедем с такой идеологией.

Зависимость от импорта должна быть минимальная.

Раздавать ипотеки под 3% при инфляции в 10% будет разве что дурак.

Но у дураков как правило нет столько денег.

«И переплата слишком высока» — кто не хочет переплачивать, покупает за свои.

«при 10% инфляции ставки 20+ — неслабая такая премия» — ага, риск того, что бизнес вдруг передумает обслуживать кредит очень велик, «долги отдают только трУсы» (с).

Вот и я говорю, сейчас ипотека — финансовая экзотика.

Когда закон позволит после 30 дней просрочки вышвыривать ипотечников на улицу, тогда можно об этом думать.

««при 10% инфляции ставки 20+ — неслабая такая премия» — ага, риск того, что бизнес вдруг передумает обслуживать кредит очень велик, «долги отдают только трУсы» (с).», — я вообще об ипотеке, а не о бизнесе

«у кого-то в валюте под более низкий процент, который будет в любом случае выше чем у валютного депозита, скажем под 10-12%» — и без гарантий возврата?)

Таких надо освидетельствовать и установить опеку.

«я вообще об ипотеке, а не о бизнесе» — так и я об ипотеке писала.

Прописываем в ипотечной квартире несовершеннолетнего ребенка, и машем банку ручкой.

Как думаете, реальный риск?

И стоит ли он 10% годовых сверх инфляции?)

Вы писали «риск того, что бизнес вдруг передумает обслуживать кредит очень велик» — это же о бизнесе, а не об ипотеке? А насчет прописывания ребенка — кажется уже пришли к согласию: «до законодательного решения накопившихся проблем» :)

«не обязательно морочить голову с банками» — вот с этого и надо начать, а не скiглiть про «высокие % ставки»?)

Да.

Это у нас так чтоли??

«Лук, например с 2 грн в прошлом году до 20 в этом :)»

Наконец-то хоть что-то нашли — взлетевшее в цене в десять раз. :-)

Осенью в сезон сбора урожая — 2 гривны.

Зимой в январе-феврале — 20 гривен.

К сожалению, лука по 2 гривны осенью не застал, а вот по 5-6 гривен — покупал.

Кстати, в прошлом году собрали огромный урожай яблок и поэтому даже в феврале цена на них вместо 20-25 гривен не превышает 6-7 гривен, ну максимум 10 гривен за первосортные.

Хотя в былые годы в феврале яблоки всегда стоили 20-25 гривен.

Похоже вы из рачительной хозяюшки, которая прекрасно понимает разницу в цене на овощи и фрукты в сезон сбора урожая и через пол-года их хранения в зимние месяцы января-марта — превратились в финансового аналитика, который подтасовывает цифры под свои теории.

Кстати, луком почти не пользуюсь — может одна лучина в неделю и не больше.

А вот яблоки зимой уходят килограммами и каждую неделю.

Звичайно ж, ціни будуть підтягуватись, особливо у сфері послуг, де зарплата займає високу частку в собівартості.

Чи ви хотіли зарплати як у Німеччині, а ціни як в Україні у 2016му?

И второе. А Вы считаете, что граждане Украины не имеют права получать зарплату как в Германии? Они что скопом в чем то провинились? Или вкалывают мало в нечеловеческих зачастую условиях? Как то странно эта фраза Ваша звучит. Типа а вы, быдло до людей не доросли? Так? Не отвечайте. Мне ответ Ваш даже не нужен.

это некрасивая манипуляция. чиновников с такой зарплатой раз в 200 меньше чем рабочих. В результате средняя получится не 30000, а 10500.

«А Вы считаете, что граждане Украины не имеют права получать зарплату как в Германии?»

еще одна манипуляция. Причем здесь права? Открывайте бизнес и платите рабочим хоть больше немцев. Не хотите? хотите чтобы платил кто-то другой?

Хай сын Порошенко платит!

Щодо середньої зп: зараз багато бажаючих іти працювати у поліцію за 8000 грн.? Чи в армію за 13000грн. (півроку 8000 в тилу, півроку 18000 на Донбасі)?

13000 грн. — це майже на рівні мінімалки у Португалії після податків. А бажаючих такі гроші заробити менше ніж вакансій.

А немцы с их ценами экономят на всем.

Сравнение украинских и немецких зарплат должно подразумевать и сравнение качества производимой продукции на украинских и немецких предприятиях.

И если немецкая продукция намного качественнее украинских аналогов, то и стоит она дороже и за выпуск качественной и пользующейся спросом во всём мире продукции немцы получают соответствующую зарплату.

Всё взаимосвязано.

Дорогие машины — это понты, которые ломаются и выходят из строя чаще, чем Ланосы.

Качество продукции по всему миру падает стремительными темпами.

Всех стимулируют покупать чаще. По-моему это называется «планируемое устаревание».

Потому что такое могут или дети сказать, или у кого полностью промыт мозг Рус ТВ сказками.

А на стройку вообще космос расценки рабочей силы: прошли те времена, когда за 25-30 тысяч грн. стояла толпа желающих и можно было выбрать. Сейчас планку подымаем до эквивалента 2000 долларов, чтобы закрывать дыры. Отток колоссальный!!!

Якось важко віриться у 30-32% річних.

От наприклад

https://finsee.com/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%B8-%D0%B3%D0%BE%D1%82%D1%96%D0%B2%D0%BA%D0%BE%D1%8E-%D0%BA%D0%B0%D0%BB%D1%8C%D0%BA%D1%83%D0%BB%D1%8F%D1%82%D0%BE%D1%80/

при порівнянні банків, пишуть, що реальні ставки за кредитами готівкою від 65% до 117% річних.

Кредити на техніку — по суті ті ж самі кредити готівкою, оскільки не передбачають застави. Тільки відсотки частково або повністю закладаються в ціну товару. Формально виходить кредит під 0%, а фактичну його реальну процентну ставку знають тільки продавець і банк.

«Миттєва розстрочка» від Привату — більше 50% річних.

Тільки якщо у споживчі кредити включати позики на нові авто, то там реальна ставка буде 16-22% річних. Але це ж зовсім інший вид кредитування.

Часть правды есть.