Государственный долг Украины поставил очередной рекорд. К началу этого года он перевалил за два триллиона, достигнув 2,14 трлн грн. Для сравнения – доходы госбюджета-2018 составят чуть меньше 918 млн грн. Причем на текущий год приходится один из пиков валютных выплат по госдолгу.

2 марта 2018, 8:22

Читати українською

Как Украина будет расплачиваться с кредиторами

Именно в такие периоды резко возрастает количество мрачных прогнозов, которые пророчат стране неизбежный дефолт. Сможет ли Украина выполнить свои обязательства перед кредиторами, и в чем заключаются реальные риски для бюджета и национальной валюты, разбирался «Минфин».

Откуда взялся триллионный долг

В последнее время Украина наращивает госдолг сравнительно низкими темпами. За прошедший год государственный и гарантированный государством долг прирос на 211,86 млрд грн, годом ранее – на 284 млрд грн. Бюджет-2018 оговаривает возможность привлечения в этом году 231,96 млрд грн. Еще на 24 млрд грн можно будет предоставить госгарантии под привлекаемые субъектами хозяйствования займы. В целом же за последних 4 года (2013-2017 гг) госдолг в долларовом эквиваленте вырос на $5,2 млрд. Для сравнения: с 2009 г по 2013 г он увеличился более чем вдвое – сразу на $31,7 млрд. Правда, из-за девальвации национальной валюты в гривневом выражении статистика выглядит не так оптимистично: за 2014-2017 гг государственный долг Украины вырос почти в четыре раза. А дальнейший рост заимствований плюс сжатие экономики автоматически ухудшило и показатель соотношения госдолга к ВВП: если к концу 2013 г он достигал 32,8% ВВП, то к концу прошлого года – уже 64,4%.

Минфин называет несколько факторов, которые спровоцировали рост внутреннего госдолга в последние четыре года. Во-первых, нужно было наращивать капиталы госбанков и помогать Фонду гарантирования вкладов. Через выпуск ОВГЗ в этот период было привлечено 294 млрд грн. Из них 155,4 млрд грн влили в Приватбанк, еще 81,5 млрд грн ушло в ФГВФЛ. Во-вторых, деньги понадобились на докапитализацию «Нафтогаза», в который закачали еще 126,3 млрд. грн. Плюс 11,1 млрд грн пошло местным бюджетам на компенсацию разницы в тарифах для производства тепловой энергии для населения (т.е. опять-таки «зашло» в «Нафтогаз»). В- третьих, 6,9 млрд грн пришлось привлечь для погашения долгов по возмещению НДС.

Внешние займы потратили на финансирование бюджетного дефицита, пополнение резервов НБУ и реализацию проектов развития. В прошлом году Украина получила лишь один миллиардный транш от МВФ. А вот за предыдущие три года — 2014-2016 гг — $5,6 млрд. В этот же период Украина выпустила облигации внешнего займа под гарантии США на $3 млрд, а также разжилась кредитами от МБРР ($2,3 млрд), Евросоюза ($2,25 млрд), Канадского экспортного агентства ($400 млн), немецкого кредитного учреждения (200 млн. евро) и Японского агентства международного сотрудничества (47 млрд. японских иен).

«Плюсом» является то, что за последние годы Украине удалось существенно снизить стоимость привлекаемых кредитов. Если в 2013 г средневзвешенная ставка по государственным заимствованиям составляла почти 6,2%, то в 2016 – чуть больше 1%.

Пик выплат уже начался

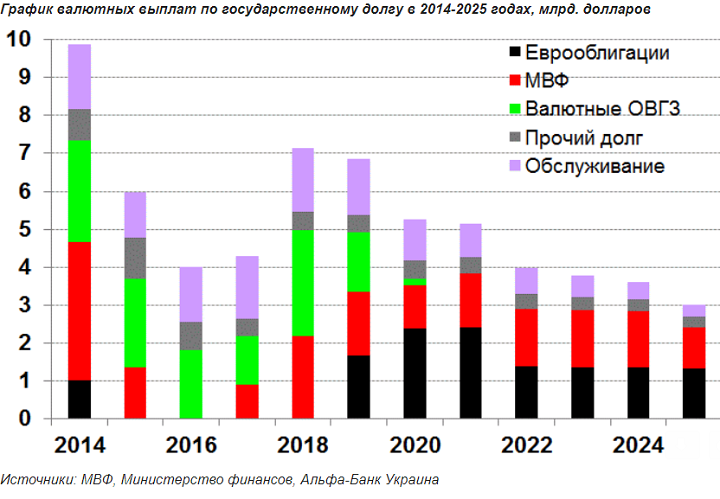

В этом году Украина подошла к пику выплат по государственному долгу. Последний такой «горячий» период наша страна прошла в 2014 году — тогда по долговым обязательствам пришлось отдать $10 млрд. В этом году, по данным ICU, на погашение и обслуживание только валютного долга наша страна должна направить $7,2 млрд, в следующем — $6,94 млрд. На эти же два года приходится и наибольшая долговая нагрузка на бюджет.

«Суммарно эти платежи приблизительно одинаковые — $10,7 млрд в этом году, и $11,1 млрд в следующем (расчёты сделаны по курсам валют на 15 февраля 2018 года). Однако у этих выплат немного разный характер. На 2018 год приходятся значительные выплаты ($3 млрд) по валютным ОВГЗ, и сравнимые с ними выплаты по внешнему долгу — около $3,3 млрд. При этом, с учётом уже осуществлённых с начала года краткосрочных заимствований, общий объём платежей в гривне за год составит не менее 50 млрд грн», — рассказывает старший финансовый аналитик группы ICU Тарас Котович. На 2019 год соотношение выплат по валютам (гривна/иностранная валюта) останется приблизительно тем же, но существенно увеличатся выплаты по внешнему долгу. Выплаты же по валютным ОВГЗ (если не будут выпущены новые облигации с погашением в 2019 году) значительно уменьшатся.

.png)

Если Украина преодолеет нынешний пик выплат по валютным долгам, дальнейшее погашение и обслуживание займов будет не столь обременительным. «В 2020-2021 годах нам придется отдавать по $5,7-5,8 млрд, потом еще меньше: $4,1 млрд – в 2022-м и около $3,2 млрд – в 2023-2024. Но эти расчеты сделаны без спорных сумм – $3 млрд «облигаций Януковича», $0,3 — 0,5 млрд — по евробондам ПриватБанка и еще 1,1 млрд — по конфискованным средствам экс-президента и его окружения», — подсчитал глава аналитического отдела Concorde Capital Александр Паращий.

Смягчить нагрузку на бюджет удалось за счет реструктуризации долга, проведенной осенью прошлого года. Если бы не это, выплачивать пришлось бы на $1,2 млрд больше в 2019-м, и на $0,4 млрд — в 2020-м годах.

Аналитики не видят опасности и в грядущих выплатах по ВВП-варрантам. Эти бумаги были выпущены в рамках долговой операции в конце 2015 года. Тогда комитет кредиторов согласился списать Украине 20% долга, что снизило нагрузку на $3,6 млрд. ВВП-варранты в теории позволяют компенсировать убытки кредиторов после восстановления нашей экономики. Они не предусматривают регулярных выплат процентного дохода. Но при выполнении определённых условий (номинальный ВВП Украины свыше $125,4 млрд при годовом росте не менее 3%) инвесторы могут рассчитывать на 15% суммы ВВП, превышающей установленный порог и скорректированной на инфляцию. А если экономика вырастет на 4 процента и более, то держатели варрантов могут забрать не менее 40% от суммы произведенного национального продукта, превышающей пороговое значение.

«Первые платежи по варрантам могут наступить в 2021 году, и будут зависеть от роста реального ВВП в 2019 году. Порог по номинальному ВВП в $125,4 млрд к 2021 году скорее всего будет преодолён. Но также рост ВВП в базовом году должен превышать 3%, а первый базовый год – для выплат в 2021 году – это 2019 год. По прогнозам ICU, в 2019-2020 годах не ожидается роста ВВП более 2%, а значит, в 2021-2022 годах выплат по варрантам не предполагается», — считает Тарас Котович.

Правда, такой оптимизм разделяют не все. По словам главного экономиста инвесткомпании «Драгон Капитал» Елены Белан, долларовый ВВП Украины может достичь $130 млрд уже в 2019 году. "Если рост реального ВВП превысит 3,0%, то первая выплата по варрантам может быть и по результатам 2019", - допускает она.

Откуда деньги

Источников, из которых Украина может рассчитываться с долгами, не так уж много — новые кредиты и золотовалютные резервы НБУ. Вопрос о дальнейшем продолжении сотрудничества с МВФ остается открытым. Кредитор уже озвучил свои требования (главным из которых является создание антикоррупционного суда). Теперь мяч на стороне украинских властей. «Транш МВФ не имеет критического значения для краткосрочной возможности обслуживать внешние долги. И без него и в текущем, и в следующем году долги можно погашать, как минимум, используя золотовалютные резервы. То есть и без получения траншей о дефолте по обязательствам в ближайшие два года речь не идет (а на больший срок прогнозировать сложно). Но к кредиту МВФ привязаны другие источники финансирования – кредиты Всемирного банка, Евросоюза, гарантии правительства США. От судьбы программы с МВФ будет зависеть траектория рейтингов Украины, а значит, и изменение стоимости заимствований на рыночных условиях», — говорит Вадим Иосуб, старший аналитик Альпари.

Сейчас у Украины есть возможность привлекать ресурс через размещение облигаций. Во всяком случае, события на международных финансовых рынках складываются в нашу пользу. По информации Institute of International Finance (IIF), в прошлом году впервые с 2013 года инвесторы возобновили интерес к развивающимся рынкам: объем входящих инвестиций достиг $1,2 трлн. В этом году, по прогнозам аналитиков IIF, приток капитала на развивающиеся рынки может превысить прошлогодний показатель. Причем, в первую очередь, инвесторов будут интересовать долговые обязательства развивающихся стран. Эта тенденция должна обеспечить спрос на украинские долговые бумаги. Во всяком случае, нерезиденты уже продемонстрировали высокий интерес к украинским ОВГЗ. По данным НБУ, объем гривневых ОВГЗ в портфеле нерезидентов вырос с начала этого года более чем в 2,5 раза — с 5,1 до 13,1 млрд грн. Это стало одним из факторов укрепления гривны (нерезиденты массово продавали валюту, чтобы разжиться гривной для приобретения наших долговых бумаг).

Вопрос лишь в том, по какой цене будут привлекаться новые займы. И здесь отсутствие слаженных действий НБУ и Минфина лишь усугубляет и без того непростую долговую ситуацию. Неоднократное повышение учетной ставки НБУ спровоцировало рост ставок, под которые Минфин может привлекать новые заимствования. «К примеру, по годовым облигациям к лету 2017 года ставки отсечения по годовым ОВГЗ снизились до 12,5%, но уже к середине февраля после повышений учётной ставки — выросли до 16,4%», — уточняет Тарас Котович.

«Из-за высокой ставки НБУ Минфин размещает «короткие» бумаги. Высокая ставка не позволяет выгодно замещать длинные облигации. Минфин ожидает, что ставка может через год упасть – и тогда можно будет разместиться гораздо дешевле», — говорит Александр Паращий.

Такая ситуация опасна, как минимум, по двум причинам. Во-первых, Минфину приходится сильно переплачивать за обслуживание госдолга. Во-вторых, ситуация в любой момент может измениться и нерезиденты охладеют к нашим долговым бумагам. Например, если поймут, что денег МВФ Украине не видать. А это значит, что после погашения коротких ОВГЗ начнется отток валюты из страны, что в один момент может обвалить гривну.

В ближайшей перспективе эти риски сохранятся. НБУ уже заявил, что при дальнейшем раскручивании инфляции готов и дальше повышать учетную ставку.

Еще один не менее сложный для бюджета момент – наложение валютных выплат по государственному долгу и долгам предприятий и банков госсектора. «В 2019 году Украине помимо внешнего долга нужно направить на погашение и обслуживание валютных ОВГЗ $1,6 млрд. До сих пор такие ценные бумаги рефинансировались преимущественно госбанками. Однако в следующем году, если последним понадобится изыскать крупные суммы валюты для погашения внешних долгов, они уже не смогут обеспечить рефинансирование. Это создаст дополнительную нагрузку на государство», — поясняет главный экономист Альфа-Банка и Укрсоцбанка Алексей Блинов.

По состоянию на январь золотовалютные резервы НБУ составляли около $18,58 млрд. Это означает, что, как минимум, этот год пиковых выплат пройдет для Украины спокойно. Что касается следующего года, то в период такой экономической турбулентности даже во власти не строят долгосрочных прогнозов. Во всяком случае, можно всегда утешить себя надеждой, что международные финансовые институты не допустят дефолта Украины, дабы самим не столкнуться с еще большими проблемами.

Мария Коливанова

Источник:

Минфин

Комментарии - 26

Это где автор видел такие средневзвешенные ставки — чуть больше 1%?

Да, от этого зависит ставка по долларах. По гривнах все зависит от учетной ставки НБУ. А она сейчас очень высокая. Поэтому логично что «Минфин ожидает, что ставка может через год упасть – и тогда можно будет разместиться гораздо дешевле».

Я этого не утверждал. Более того, я считаю что это неверно.

В исходном сообщении «Минфин ожидает, что ставка может через год упасть – и тогда можно будет разместиться гораздо дешевле» речь идет не о внешних инвесторах, не будет внешних инвесторов — купят банки. Там ставка зависит от НБУ полностью. Другое дело что сам НБУ зависит от внешней ситуации. Но, ожидать что ставка снизится черед год — весьма логично.

речь идет не о внешних инвесторах, не будет внешних инвесторов — купят банки. — какие, например? НБУ не берем в счет:)

Там ставка зависит от НБУ полностью. Другое дело что сам НБУ зависит — соглашусь. НБУ, как и ФРС, как и ЕЦБ, БоЖ искажают реальную ставку, как и весь долговой(долгосрочный) рынок.

А НБУ и нельзя брать в счет, ведь НБУ не может напрямую кредитовать правительство. Странно что вы не знали.

Те, которые уже дали правительству 500+ милиардов, те будут кредитовать еще. Что же им еще кредитовать если не правительство?

Вытащил из таблицы:

Облігації. які знаходяться у власності:

НБУ 354320,11

Банків 343115,98

Юридичних осіб 26649,78

Фiзичних осiб 1875,60

Нерезидентів 13804,35

Все в милионах гривен, вместе 700+ млрд. выходит. И все были купленны не НБУ в течении нескольких последних лет.

б) состояние овгз на балансе НБУ в конце 2012 года — 104,5 млрд — то есть, CAGR = 20%.

в) снова же, нбу нет мандата на первичный рынок, как ни у одного цб в мире. Это решение проблемы еще при Гринспене.

г) а Вы считаете, что Приват купил 150 млрд. овгз? Или Ощад Эксим Укргаз почти на такую же сумму? Или это все таки не покупки (банками), а обычная докапитализация в общей сумме (203 млрд грн)?

А теперь посчитаем сколько нужно, чтоб закрыль ролловер, финансирование бюджета и торгового дефицита? Так кто же будет покупателе

С конституции. НБУ не может покупать ОГВЗ у правительства.

> снова же, нбу нет мандата на первичный рынок, как ни у одного цб в мире

Ну вот. Вы сами себе и ответили.

> Вы считаете, что Приват купил 150 млрд. овгз?

Это вы считаете, что кредитование правительства происходит по милости божьей и из жалости. А на самом деле это просто выгодно.

Ты же пишешь одну чушь за другой. Это выгодно. Дефицит бюджета приводит к «лишним» деньгам, их нужно куда-то влюжить. Экономика не может столько занять с приемлемым риском. Об этой проблеме все говорят. Потому выгодно покупать ОГВЗ, ведь безрисковое вложение.

Вот же данные от НБУ сколько у кого. Сумма ОВГЗ растет, цифры в открытом доступе. Их покупает не НБУ. По твоему их покупают инопланетяне? Рептилоиды? Кто? Что ты пытаешся оспорить?

То есть, НБУ, по-вашему, искажает баланс и не «он» наращиал авуары?

Мы не говорим о маркет-мейкерах, а о балансе(конечных владельцах). А то сейчас так пойдет, что только tier 1 банки в Штатах покупают трижеря, а ФРС проводя qe только рисовал баланс

http://www.imf.org/external/np/fin/tad/extforth.aspx?memberKey1=993&date1key=2017-07-31&category=FORTH&year=2018&trxtype=REPCHG&overforth=F&schedule=exp

Получается госдоллг Украины в 2331 (две тысячи триста тридцать один) раз превышает годовой госбюджет. Получается годовой госбюджет Украины в перерасчёте на каждого гражданина составляет приблизительно 24 гривны.

«… алкоголик Василий взял в кредит автомобиль «Лексус». Но не всё так плохо, ведь Василий одной стеклотары в год сдает на 712 гривен. Есть ньюанс — для того чтобы накопить стеклотару Васили ежегодно занимает и пропивает ещё 83 тысячи гривен. Позитив заключается в том что раньше Василий занимал и пропивал больше 100 тысяч гривень. Так что положительная динамика налицо....»