Банковская система планомерно наращивает свои доходы и прочие финансовые показатели. Нацбанк позволяет неплохо зарабатывать на депозитных сертификатах, а бизнес и люди стали чуть лучше платить по кредитам. Кроме того, банки повышают ценники на многие услуги и увеличивают свои комиссионные заработки, что также играет в пользу роста их доходов. Правда, далеко не все зарабатывают одинаково хорошо. А потому ряд структур могут оказаться на грани вылета с рынка. «Минфин» проанализировал свежие отчеты банков и сделал ключевые выводы.

12 сентября 2023, 7:30

Читати українською

НБУ подбил очередные итоги работы банков: чем удивили Приват, Креди Агриколь, Укргаз

Общая прибыль банков растет, и число убыточных банков тоже

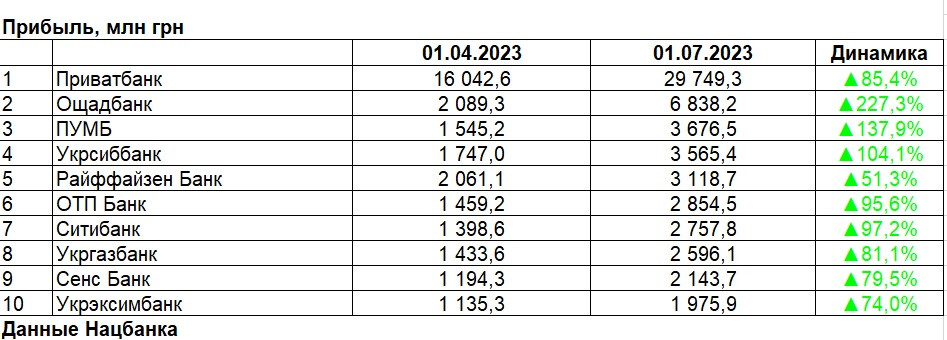

Первое полугодие наша банковская система, которая состояла тогда из 65 структур, закончила с чистой прибылью 67,6 млрд грн. Темп роста заработков сократился, но совсем немного: если в первом квартале они составили 34,1 млрд грн, то во втором — 33,6 млрд грн.

В начале полномасштабного вторжения наши финансисты и мечтать о таком не могли. Первое полугодие 2022 года они завершили с убытком 4,6 млрд грн, и минусовый финрезультат зафиксировал 21 банк из 68 тогда действовавших. Худшие показатели тогда были у трех госбанков из четырех: Ощадбанк (-4 млрд грн), Укргазбанк (-3,2 млрд грн) и Укрэксимбанк (-2,5 млрд грн).

Сейчас ситуация намного лучше, несмотря на то, что во втором квартале (по сравнению с первым) число убыточных банков увеличилось с 5 до 8-ми.

Совокупный минус этой 8-ки составил 112,5 млн грн, и перекрывался заработком в 67,76 млрд грн от 57 прибыльных банков.

10-ка самых прибыльных банков не изменилась с начала года, и так же два первых места в этом рейтинге заняли госструктуры: Приватбанк (29,7 млрд грн) и Ощадбанк (6,8 млрд грн).

Немного сократилась доля приватовских заработков. Если в I кв. 2023 года на Приватбанк приходилось 47% прибыли всей банковской системы, то во II кв. — 43%. Небольшое сокращение, но есть надежда на усиление тренда за счет повышения прибыльности остальных структур.

Не только вышеупомянутая 10-ка, но и ряд других банков в апреле-июне 2023 года показали заметные приросты заработков:

- Креди Агриколь Банк — на 891,3 млн грн (на 866%) — до 994,3 млн грн;

- Универсал Банк — на 740,7 млн грн (на 90%) — до 1,6 млрд грн;

- Кредобанк — на 637 млн грн (на 230%) — до 915 млн грн;

- ИНГ Банк Украина — на 458 млн грн (на 145%) — до 774 млн грн;

- ПроКредит Банк — на 281 млн грн (на 133%) — до 492 млн грн.

Читайте также: Рейтинг устойчивости банков: топ-5 покинул Приват

Налог на сверхдоходы банков: что сделают финансисты, чтобы он не появился

На фоне общих экономических показателей в стране рост банковских прибылей сильно бросался в глаза. Возможно, по этой причине у законодателей возникла идея ввести дополнительный налог на то, что они назвали «сверхприбылями банков». Недавно в Верховную Раду был подан соответствующий законопроект (№ 9656): предполагает дополнительно к налогу на прибыль (18%) обложить по ставке 5% чистую процентную прибыль банка (процентные доходы минус процентные расходы).

Инициаторы законопроекта обосновали это европейской практикой: такой налог был введен в Испании, Венгрии, Чехии, Литве, и анонсирован в Италии в ответ на повышение ставок Европейским Центробанком. Главная же причина появления упомянутого законопроекта — сверхприбыли наших банков на депозитных сертификатах Нацбанка и ОВГЗ после повышения Нацбанком учетной ставки.

Примечательно, что законопроект оказался в Раде после того, как НБУ уже снизил свою учетку (с 25% до 22%) и ставки по депсертификатам (с 20−25% до 18−22%), и пообещал целый цикл таких сокращений. Когда наш регулятор поднял свою учетную ставку с 10% до 25% в июне 2022 года, и больше года держал ее на этом максимуме (до июля 2023 года), давая банкам зарабатывать по максимуму, новый налог не лоббировался. Наши законодатели спохватились и начали копировать другие страны, когда те внедрили налог у себя.

Конечно же, перспектива введения дополнительного налога не нравится финансистам. Они развернули настоящую кампанию против него, грозятся поднять ставки по кредитам и опустить проценты по депозитам, чтобы компенсировать дополнительные расходы. Но ключевым аргументом противников стало то, что львиная часть заработков на депозитных сертификатах и ОВГЗ приходится на госбанки, которые и так отдают дивиденды в госбюджет.

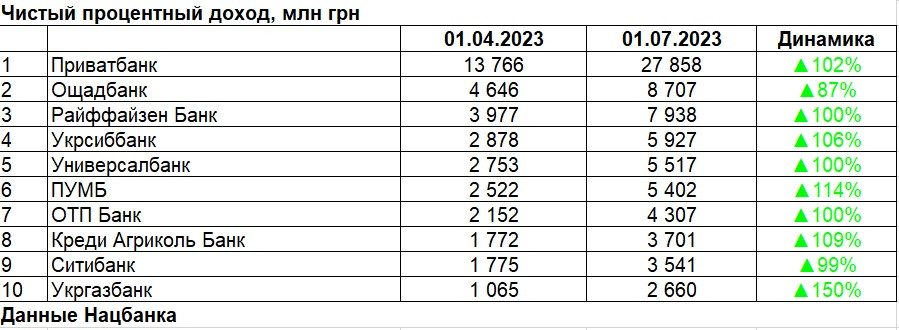

Однако из последней финотчетности видно, что это не совсем так. На четверку госбанков на 1 июля 2023 года действительно приходилась значительная часть чистого процентного дохода — 44% (40,8 млрд грн), но 56% — на остальные банки (52,8 млрд грн). Для наглядности «Минфин» собрал 10-ку крупнейших получателей в динамике.

Если брать только второй квартал, то серьезные приросты по чистому процентному доходу получили не только перечисленные лидеры, но и ряд других:

- Кредобанк — на 735 млн грн (на 102%) — до 1,5 млрд грн;

- Банк Пивденный — на 666 млн грн (на 105%) — до 1,3 млрд грн;

- А-Банк — на 619 млн грн (на 103%) — до 1,2 млрд грн;

- Таскомбанк — на 553 млн грн (на 101%) — до 1,1 млрд грн;

- ПроКредит Банк — на 500 млн грн (на 110%) — до 958 млн грн.

Только один банк (Первый инвестиционный банк) сократил чистый процентный доход, несколько структур нарастили его минимально: Банк «Портал» (на 5,9 млн грн), Окси Банк (на 7,1 млн грн), Альпари Банк (на 8,5 млн грн).

Нервная реакция банкиров на дополнительный налог именно на процентные доходы объясняется тем, что на них приходится львиная доля всех заработков финансистов — 67,2% (141 млрд грн) в январе-июне 2023 года, по данным НБУ. На комиссиях банки заработали только 22,5% своих доходов (47,2 млрд грн), а на остальных направлениях — 10,3% (21,6 млрд грн). Можно не сомневаться, что финансисты задействуют весь свой лоббистский потенциал, чтобы Рада не приняла закон о новом налоге.

Банкиры могут ссылаться на свои прямые потери от войны, а также на кредитные невозвраты, доля которых в общем портфеле за последние полтора года выросла с 30% до 38,94%. Ну, и, конечно, будут говорить о растущих расходах. А еще, что также очень важно, — могут шантажировать власти уровнем своей выживаемости.

Ведь чем больше банки заработают прибыли, тем больше смогут реинвестировать, увеличить свои собственные капиталы (НБУ против вывода дивидендов). А значит, не утратят платежеспособность до конца войны и не будут закрыты. Нельзя забывать, что военная 100% гарантия на депозиты распространяется только на население, а бизнес в случае закрытия банка никакой компенсации не получает, как и до войны. Любое закрытие банка — это удар по бизнесу, а значит, удар по отечественной экономике, которая переживает очень сложные времена и остается зависимой от международных партнеров.

Читайте также: Налог на «сверхприбыль» банков: как будут расплачиваться за это клиенты

На себя денег не жалеют

В споре за новый налог, у банкиров, действительно, будут весомые аргументы. Однако, и слабые места в их обосновании также найдут. Ведь, несмотря на войну, крупный проблемный портфель кредитов и прочие обстоятельства, финансисты стали меньше экономить. В чем их могут упрекнуть.

Крупные траты на себя подтверждаются официальной отчетностью: во II квартале 2023 года административные расходы банковской системы выросли более чем в два раза (на 29,2 млрд грн) — до 56,2 млрд грн. Причем 40% этой суммы (22,3 млрд грн) приходится на 4-ку госбанков и 60% (33,8 млрд грн) — на оставшийся 61 банк.

Большая часть админрасходов банков — это зарплаты персоналу, начисления на зарплатный фонд и другие расходы на сотрудников. На это приходится 45% (25,2 млрд грн). Расходы на людей постепенно растут: если в первом полугодии 2022 года банки потратили на зарплаты персоналу 18,5 млрд грн, то за это же период 2023-го — уже 20 млрд грн. Крупнейшие зарплатные расходы у этой 5-ки:

- Приватбанк — 3,7 млрд грн;

- Ощадбанк — 2,8 млрд грн;

- Райффайзен Банк — 1,5 млрд грн;

- ПУМБ — 1,3 млрд грн;

- Укрсиббанк — 1,2 млрд грн.

С такими цифрами тезис о «голых, босых» банкирах не удастся продвинуть никак. Хотя можно будет говорить о том, что финансисты стали серьезными наполнителями госбюджета. Если в январе-июне 2022 года банковская система заплатила налогов лишь на 1,2 млрд грн, то уже за аналогичный период 2023-го — более чем в 10 раз больше — на 12,4 млрд грн.

Что также важно — банкиры будут объяснять, что в чистые процентные доходы, на которые хотят ввести 5%-й допналог, входят не только процентные заработки от депозитных сертификатов НБУ и ОВГЗ, но также прибыли от кредитования бизнеса и населения. По разным оценкам, на кредитовании финансисты получают 25−30% чистого процентного дохода (в зависимости от банка).

Будут ли услышаны все эти аргументы — рано говорить. Но, на всякий случай, в банках уже начали изобретать схемы минимизации нового налога. Например, возможность перевести некоторые платежи заемщиков в категорию комиссий (чтобы они не были процентными). Кредитную ставку будут ставить, например, на уровне 2%, а комиссии — в размере 40%. По кредитным госпрограммам (вроде «5−7−9%») такое не провернешь — они сильно регламентированы, а вот по карточным кредитам — можно и попробовать. Для заемщиков главное, чтобы общая стоимость кредитов не изменилась, а как именно финансисты назовут платежи, им может быть и неважно.

Читайте также: Банки вновь блокируют счета: почему финансисты это делают сейчас и что советуют, чтобы этого избежать

Финансисты начинают кредитовать население

Банки начали более активно финансировать частных клиентов, что подтверждается итоговыми данными II кв. 2023 года: общий розничный портфель подрос на 4,4%. Бумом такое не назовешь, но с начала войны портфель планомерно сокращался, и в I кв. этого года тоже (на 2,8%). Потому, даже на небольшое увеличение сейчас стоит обратить внимание.

ТОП-10 розничных кредиторов во втором квартале изменился незначительно: список лидеров покинул ОТП Банк, а его место занял Идея Банк. Но если в январе-марте 2023 года сокращение портфелей было зафиксировано у всех крупнейших кредиторов, то теперь только у четверых: Сенс Банк (на 5,9%), ПУМБ (на 2,4%), Кредобанк (на 11%) и Райффайзен Банк (на 0,4%).

Заметные приросты по кредитованию населения были зафиксированы у банков, которые до этого не считались крупными игроками розничного рынка. В некоторых случаях их можно считать аномальными — когда портфели увеличивались в разы:

- Скай Банк — на 31 млн грн (на 130%) — до 55,5 млн грн;

- Банк Альянс — на 24 млн грн (на 39%) — до 85,5 млн грн;

- Европейский промышленный банк — на 14 млн грн (на 363%) — до 18,1 млн грн;

- Юнекс Банк — на 12 млн грн (на 10%) — до 124,8 млн грн;

- Банк Восток — на 9 млн грн (на 9%) — до 124,8 млн грн.

Всего приросты по кредитным портфелям физлиц во II квартале 2023 года показали 19 банков из 65 действовавших. У 41-го — оттоки разного объема. Наиболее существенные сокращения у банка «Украинский капитал» (на 516 млн/98,1% — до 10 млн грн), Укрсиббанка (на 284 млн/19,7% — до 1,2 млрд грн) и банка «Глобус» (на 131 млн/14,2% — до 795 млн грн).

5-ка банков не кредитовала население, и сохраняет нулевые портфели. Это финучреждения с иностранным капиталом: Дойче Банк ДБУ, ИНГ Банк Украина, Кредит Европа Банк, СЭБ Корпоративный банк, Украинский банк реконструкции и развития.

Читайте также: Банки увеличили объем кредитов населению впервые с начала большой войны — НБУ

В кредитовании бизнеса спад, но есть исключения

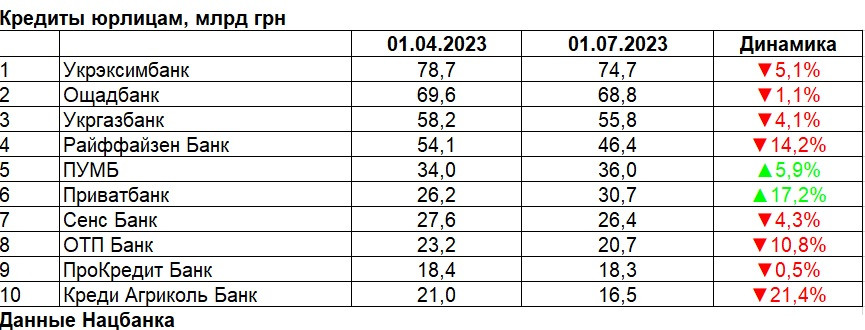

Намного хуже ситуация в корпоративном кредитовании. С начала 2023 года кредитный портфель бизнеса уменьшился на 8,7%, или на 48,3 млрд грн, а если понаблюдать за динамикой с IV кв. 2022 года, то ситуация выглядит еще более удручающе:

- 1 октября 2022 года — 591,5 млрд грн;

- 1 января 2023 года — 553,3 млрд грн;

- 1 апреля 2023 года — 523,5 млрд грн;

- 1 июня 2023 года — 505 млрд грн.

Десятка крупнейших кредиторов бизнеса с начала этого года не изменилась, однако большинство (8 из 10) показали сокращения портфелей. Самые крупные — у Райффайзен Банка (на 7,7 млрд грн/14,2%), который был исключен из правительственной кредитной программы «5−7−9%» (после включения в «террористический» список НАПК), и у Креди Агриколь Банка (на 4,5 млрд грн/21,4%).

Нарастили кредитование предприятий только два лидера: Приватбанк — на 4,5 млрд грн (на 17,2%) и ПУМБ — на 2 млрд грн (на 5,9%).

Приятно удивили активизацией кредитования некоторые банки, чьи портфели не дотягивали до ТОП-10:

- Кредобанк (14-й в корпоративном рейтинге) — на 964 млн грн (на 13,1%) — до 8,3 млрд грн;

- Таскомбанк (12-й) — на 588 млн грн (на 5,1%) — до 12 млрд грн;

- Львов (17-й) — на 542 млрд грн (на 11,8%) — до 5,2 млрд грн.

Всего 24 банка из 65 смогли увеличить кредитные портфели юрлиц по итогам II кв. 2023 года. У одного (Альпари Банк) он не изменился, две структуры сохранили нулевые показатели (БТА Банк и УБРР). У 38 банков зафиксировано сокращение портфелей. Это значит, что новые кредиты бизнесу выдавали медленнее, чем заемщики отдавали старые.

Наиболее заметным оказалось сокращение кредитных портфелей бизнеса у этой тройки, которая не входит в ТОП-10:

- Укрсиббанк — на 2,7 млрд грн (на 19,8%) — до 11 млрд грн;

- Дойче Банк ДБУ — на 793 млн грн (на 80%) — до 200 млн грн;

- Правэкс Банк — на 491 млн грн (на 22,3%) — до 1,7 млрд грн.

Складывается впечатление, что некоторые структуры сворачивают свой корпоративный бизнес.

Читайте также: Кто «кормит» банки сейчас и зачем им безумная прибыль

Неожиданные сюрприз-покупки ОВГЗ

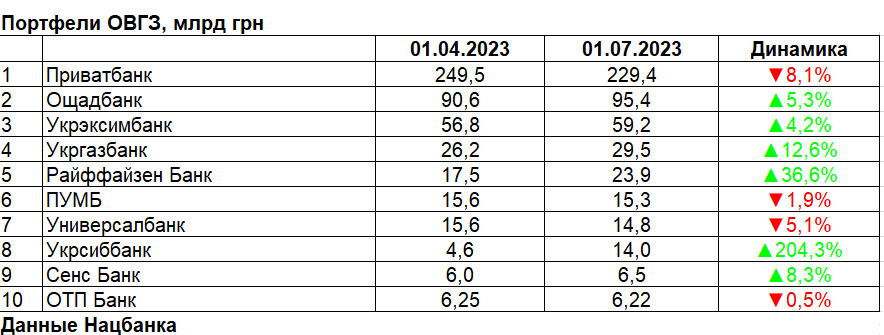

Во втором квартале банки также замедлили покупки ОВГЗ. Если в январе-марте 2023 года их портфели госбумаг увеличились сразу на 11,2% (до 537,3 млрд грн), то в апреле-июне — лишь на 1,7% (до 546,3 млрд грн).

Казалось бы, ничего катастрофического не происходит. В течение всего 2022 года вложения банков в госбумаги планомерно сокращались, и на 1 января 2023 года упали на 11,5% (до 483,1 млрд грн). Так что в этом году произошло простое восстановление портфеля: на 1 января 2022 года он составлял 546,1 млрд грн, а на 1 июля 2023 года — 546,3 млрд грн. Тем не менее, видно, что банки не сильно усердствуют в таких инвестициях.

Интерес финучреждений к ОВГЗ держится лишь на разрешении Нацбанка формировать до 50% обязательных резервов за счет госбумаг, входящих в бенчмарк, которое заработало в январе 2023 года. Пока оно будет действовать и банки будут собирать срочные депозиты, тенденция будет сохраняться. Но если НБУ отменит это правило, спрос на гособлигации со стороны банков может снова упасть, как это было в 2022-м.

10-ка крупнейших держателей ОВГЗ во втором квартале 2023 года изменилась на одну структуру: ее покинул Кредобанк с портфелем 5,9 млрд грн, а его место занял Укрсиббанк, собравший госбумаг на 14 млрд грн.

Из десятки лидеров сократили вложения в ОВГЗ четверо, и некоторые очень сильно: Приватбанк — на 20,1 млрд грн (на 8,1%), Универсал Банк — на 800 млн грн (5,1%), ПУМБ — на 300 млн грн (1,9%), и ОТП Банк — на 30 млн грн (на 0,5%).

За лидерской 10-й крупные уменьшения портфелей также зафиксированы и в некоторых других структурах, у некоторых даже в ноль:

- Таскомбанк — на 1,3 млрд грн (на 44,4%) — до 1,7 млрд грн;

- Аккордбанк — на 575 млрд грн (на 11,7%) — до 4,4 млрд грн;

- Индустриалбанк — на 456,6 млн грн (на 100%) — до 0 млрд грн.

Во втором квартале 2023 года сокращения вложений в гособлигации зафиксированы у 22 банков, 9-ка структур ни копейки не вложила в гособлигации, 9-ка — сохранила старые портфели, и 25 банков их увеличили.

Не обошлось и без сюрпризов. Ряд банков, которые в начале года не были крупнейшими держателями госбумаг, провели внушительные покупки ОВГЗ. Притом, что у некоторых (ИНГ Банк Украина) до этого вообще сохранялся нулевой портфель.

Но даже после серьезных приобретений эти структуры не вошли в ТОП-10 держателей государственных облигаций, но все равно обратили на себя внимание приростами:

- Международный инвестиционный банк (18 место после покупок) — на 1,3 млрд грн (на 128,9%) — до 2,3 млрд грн.

- Банк Альянс — на 1,2 млрд грн (на 33,9%) — до 4,8 млрд грн;

- Банк Пивденный — на 927 млн грн (на 72,1%) — до 2,2 млрд грн;

- ИНГ Банк Украина — на 900,3 млн грн (на 100%) — до 900,3 млн грн;

- Ситибанк — на 830 млн грн (на 40,4%) — до 2,9 млрд грн.

Вложения в ОВГЗ многим заменили кредитование экономики, равно, как и вложения в депозитные сертификаты Нацбанка, на которых до снижения учетной ставки НБУ с 25% до 22% можно было зарабатывать до 20−25% годовых (сейчас — 18−22%). Однако, из детализированной отчетности нужные данные по нацбанковским бумагам не вычленить.

Читайте также: Военные ОВГЗ или депозит: «Минфин» просчитал, где можно заработать больше

Как перетекали деньги людей и бизнеса

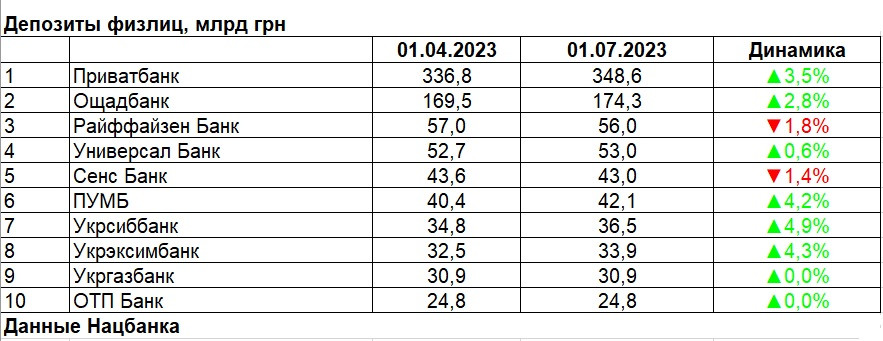

Ресурсная база нашей банковской системы продолжает разрастаться, так что вкладывать финансистам есть что. Во втором квартале 2023 года общий депозитный портфель физлиц 65 банков увеличился на 2,6% — до 969,1 млрд грн (гривна + инвалюта).

Это лучше показателя января-марта, когда прирост составлял лишь 1,2% (до 944,6 млрд грн). Но хуже прошлогодних: в IV кв. вклады населения увеличились на 8,2% (до 933,2 млрд грн), а в III кв. — на 9,6% (до 862,4 млрд грн). Зато впечатляющее выглядит усиление депозитного портфеля за последние 12 месяцев — сразу на 23% — с 786,6 млрд грн к началу июля 2022 года до 969,1 млрд грн к июлю 2023 года.

В Нацбанке это объясняли не только укреплением доверия к банковской системе, но и ростом соцплатежей.

10-ка крупнейших держателей депозитов населения с начала года не изменилась, хотя у двух структур и были зафиксированы небольшие оттоки: у Райффайзен Банка (на 1,8%) и Сенс Банка (на 1,4%).

Львиная часть средств людей размещена в четверке госбанков — 60,6% (587,7 млрд грн), где безапелляционно лидирует Приватбанк (36% всех депозитов, на 349 млрд грн), а также в 15-ти банках с иностранным капиталом — 21% всех средств населения (204 млрд грн). Хотя они предлагают физлицам не самые высокие процентные ставки, а все депозиты физлиц на время войны и 3 месяца после нее гарантируются государством на 100%.

Заметные приросты по депозитам населения показали не только лидеры, но банки поменьше:

- Банк Пивденный — на 1,2 млрд грн (на 10%) — до 13,2 млрд грн;

- Кредобанк — на 1 млрд грн (на 8,3%) — до 13,5 млрд грн;

- Аккордбанк — на 589 млн грн (на 17,4%) — до 4 млрд грн;

- Банк Кредит Днепр — на 568 млн грн (на 15,5%) — до 4,2 млрд грн;

- Креди Агриколь Банк — на 495 млн грн (на 3,3%) — до 15,6 млрд грн.

Встречались и откровенные аномалии, когда у небольших банков портфели вкладов граждан разрастались более чем на 1000%. Как в случае с банком «Фамильный» (с 1,1 млн грн до 14,5 млн грн) и УБРР (с 4,1 млн грн до 45,9 млн грн).

Во II кв. 2023 года увеличение депозитов физлиц зафиксировано у 38 банков из 65-ти, еще 3 банка сохранили нулевые портфели (Дойче Банк ДБУ, ИНГ Банк Украина и Ситибанк). А у 24-х банков зафиксированы оттоки. Самые крупные (кроме вышеупомянутых Райффайзен Банка и Сенс Банка):

- Банк Альянс — на 427 млн грн (на 18,4%) — до 1,9 млрд грн;

- А-Банк — на 272,6 млн грн (на 2%) — до 13,2 млрд грн;

- Банк «Украинский капитал» — на 254,7 млн грн (на 36,9%) — до 436,4 млн грн;

- Международный инвестиционный банк — на 141 млн грн (на 20%) — до 565,5 млн грн;

- РВС Банк — на 100,8 млн грн (на 14%) — до 618,9 млн грн.

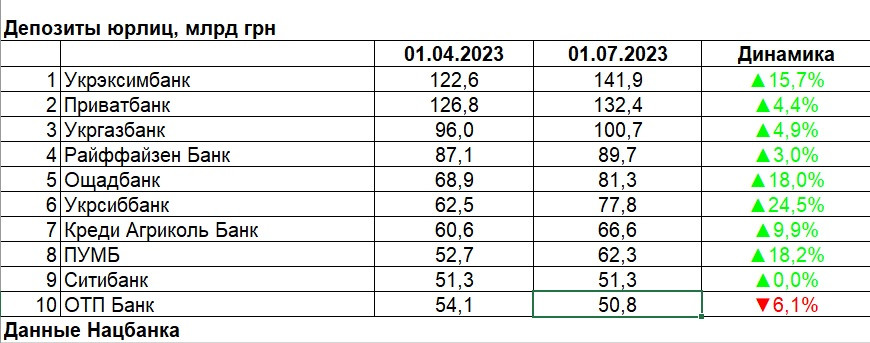

Банковские накопления бизнеса увеличились еще больше, чем сбережения частных вкладчиков: в I кв. 2023 года депозитный портфель юрлиц прирос на 8,7%, а во II кв. — вообще на 10,8% — до 1,1 трлн грн.

В 10-ке крупнейших держателей средств 9 из 10 банков показали приросты портфеля, и только у ОТП Банка зафиксирован отток 3,3 млрд грн (6,1%).

Кроме лидеров, депозитные портфели бизнеса смогли заметно нарастить:

- Банк Пивденный — на 7,3 млрд грн (на 30,3%) — до 31,4 млрд грн;

- Универсал Банк — на 3,3 млрд грн (на 15,8%) — до 24,3 млрд грн;

- Кредобанк — на 3,1 млрд грн (на 13,5%) — до 25,8 млрд грн.

Наверняка удалось переманить на обслуживание крупные предприятия с солидными остатками на счетах. А если изучить оттоки, то можно догадаться, где они обслуживались до этого. Кроме ОТП Банка существенное сокращение депозитов юрлиц зафиксировано в таких структурах:

- Банк Кредит Днепр — на 1,4 млрд грн (на 10,6%) — до 12 млрд грн;

- Банк «Украинский капитал» — на 708 млн грн (на 57,3%) — до 527,8 млн грн;

- Дойче Банк ДБУ — на 623 млн грн (на 12,4%) — до 4,4 млрд грн.

Всего у 18 банков зафиксировано сокращение депозитных портфелей юрлиц и у 47-и — увеличение.

Банковская система совокупно собрала на свои счета у населения и бизнеса 2,1 трлн грн. А активы смогла сформировать в размере 2,9 трлн грн, они у финансистов прирастали не так активно, как собранные ресурсы: на 4,6% во II кв. 2023 года, и на 7,6% с начала этого года. Здесь в лидерах уже привычные системные структуры.

Читайте также: Доходность депозитов: почему вклады в гривне будут дешеветь, а валютные — дорожать

Акционеры не торопятся с вложениями

Зато акционеры не радовали банки большим вниманием и финансовой помощью. Во ІІ кв. 2023 года уставный капитал нашей банковской остался без изменений — 405 млрд грн. Небольшое сокращение произошло только в I кв. 2023 года — на 0,3% (на 1,2 млрд грн), когда число банков уменьшилось с 67 до 65-ти — после закрытия властями Форвард Банка и Айбокс Банка.

Это значит, что владельцы не вкладывались в свои структуры ни в сложные времена, ни тогда, когда те начали улучшать финансовые показатели, наращивая долю рынка.

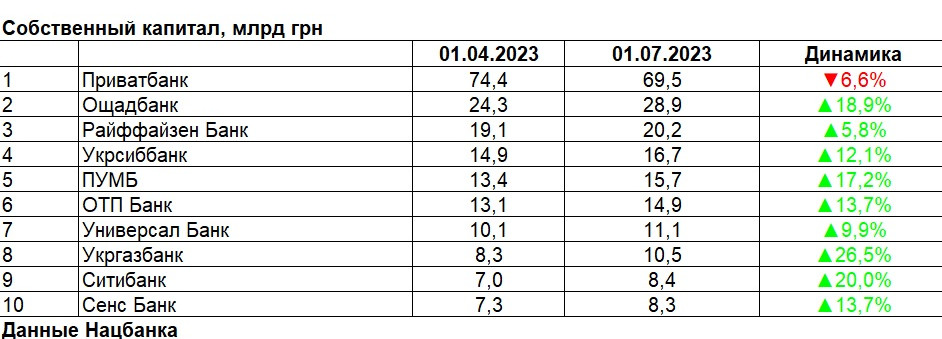

Еще скромнее выглядит показатель собственного капитала банковской системы, хотя он немного подрос во II квартале 2023 года — на 6,4% (на 16,1 млрд грн), а за полугодие на 19,7% — до 267,7 млрд грн. Он показывает, что остается, если вычесть из банковских уставников (денег акционеров) их убытки и резервы после ухудшения кредитного портфеля.

При своих 267,7 млрд грн в собственных капиталах банкиры собрали денег вкладчиков на 2,1 трлн грн и сформировали активов на 2,9 трлн грн.

После начала войны в 2022-м капиталы банков сокращались из-за наращивания резервов, а в 2023-м — увеличивались за счет их расформирования и увеличения прибыли — ее зачисляли в капитал. Может это и не всем нравилось, но на этом настаивал Нацбанк.

Мало кто верит, что хозяева банков начнут активно вливать деньги в свои структуры во время войны и до завершения стресс-тестирования НБУ. Больше всего финансисты боятся новых закрытий банков по разным причинам — от нарушений финансового мониторинга до потери платежеспособности после переоценки их кредитных портфелей (сформированных резервов). Что точно не добавляет доверия клиентов к банковской системе в непростое время.

Только один банк из 10-ки наиболее капитализированных зафиксировал во II кв. 2023 года сокращение собственного капитала — государственный Приватбанк, почти на 5 млрд грн (на 6,6%). У остальных лидеров приросты.

За границами этого ТОПа заметные увеличения собственных капиталов прошли в такой тройке:

- Креди Агриколь Банк — на 889 млн грн (на 14,3%) — до 7,1 млрд грн;

- Кредобанк — на 713 млн грн (на 16,3%) — до 5,1 млрд грн;

- ИНГ Банк Украина — на 458 млн грн (на 10%) — до 5 млрд грн.

Но были и сокращения, причем существенные, и даже в госбанках. Сильнее всего (кроме Приватбанка) собственный капитал во втором квартале 2023 года уменьшили:

- Укрэксимбанк — на 483,4 млн грн (на 8,9%) — до 5 млрд грн;

- Первый инвестиционный банк — на 57,2 млн грн (на 19,2%) — до 240,1 млн грн;

- Правэкс Банк — на 23,8 млн грн (на 2,2%) — до 1,1 млрд грн.

Всего из 65 банков снижение собственных капиталов показали 16, а увеличение — 49. Но все понимают, что эти показатели могут измениться по итогам стресс-тестирования, начатого Нацбанком, результаты которого должны быть обнародованы в первом квартале 2024 года.

Автор:

Комментарии - 2

Продажи сократили, зарплаты выросли.

Осталось помахать рукой и сказать — всего вам доброго и хорршего настроения 😂