2022 год стал одним из самых тяжелых за всю историю отечественной банковской системы. В каждом банке выбирали свои сценарии выживания и по-разному комментировали их. Заявления и обещания звучали самые разные. Теперь же, когда появилась развернутая отчетность Нацбанка за 2022 год, «Минфин» сравнил ее с довоенными показателями, и выяснил всю подноготную военных будней банкиров.

23 февраля 2023, 7:34

Читати українською

Укрсиб, Универсал, Приват и другие: банки, которые удивили своими результатами за 2022 год

Иностранцы заработали больше, чем до войны, и готовятся к росту невозвратов

За военный год доходность банковской системы упала в три раза — с 77,4 млрд грн до 24,7 млрд грн. Количество убыточных структур выросло с 5 до 21 — из 67 действующих.

Cамым прибыльным остался государственный Приватбанк, хотя и заработал на 16% меньше (30,3 млрд грн), чем в 2021-м. Традиционно, большая часть его дохода (24 млрд грн) пришлась на ценные бумаги, которых у него больше всего в системе: ОВГЗ (облигации внутреннего госзайма) на 155 млрд грн внесены в капитал во время национализации 6 лет назад. Больше всего процентов Приват заработал, обслуживая население (15,8 млрд грн), и меньше — на корпорациях (3,9 млрд грн), а также получил чистого комиссионного дохода на 20,4 млрд грн.

Также госбанк в 2022 году немного увеличил расходы на зарплаты своим работникам (с 6,8 млрд грн до 7,6 млрд грн) и общие административные расходы (с 21,6 млрд грн до 22 млрд грн). А еще сформировал на 1 января 2023 года общие резервы в размере 16,3 млрд грн, что говорит не о самых лучших ожиданиях по росту кредитных невозвратов. Год назад он их расформировал (на 5,7 млрд грн) и был настроен более оптимистично. После всего этого и прочих вычетов, Приватбанк и вышел на итоговые 30,3 млрд грн, большая часть которых, наверняка, уйдет в госбюджет в качестве дивидендов.

Приятно удивили иностранцы, которые заняли 2−3 место в рейтинге самых прибыльных банков военного 2022 года: Укрсиббанк, который заработал 3,5 млрд грн, и Ситибанк — с 2,8 млрд грн прибыли. Обе структуры в непростое время заметно улучшили прошлогодний результат — на 59% и 38% соответственно, невзирая на присущую им консервативную политику.

Например, Ситибанк даже сформировал резервы под портфель ценных бумаг, который состоит в основном из внутренних гособлигаций Украины (на 24,3 млн грн), чего не делал на начало 2022-го. Видимо, его менеджеры не исключают проблем с нашими ОВГЗ. А общий размер резервов Сити нарастил более чем в 10 раз — до 694 млн грн. Если бы не эта подстраховка, то чистая прибыль Ситибанка в нашей стране была еще выше. А еще, если бы он заметно не увеличил расходы на зарплаты персоналу (с 156,1 млн грн до 216,3 млн грн) и общие административные расходы (с 349,7 млн грн до 738,2 млн грн).

Кстати, не только Ситибанк, но и другие структуры с иностранным капиталом сформировали на начало 2023 года резервы по ЦБ, большая часть которых состоит из ОВГЗ правительства Украины (55,4 млрд грн из 64,8 млрд грн), что говорит о пессимистичных ожиданиях инвесторов:

- Райффайзен Банк — 943,99 млн грн;

- Сенс Банк (бывший Альфа-Банк) — 462,2 млн грн;

- Кредобанк — 52,1 млн грн;

- Ситибанк — 24,3 млн грн.

Укрсиббанк к началу этого года также сильно увеличил размер общих резервов — сразу в 6,3 раза (до 3,3 млрд грн), и большая их часть касается кредитного портфеля, общий размер которого достиг 16,3 млрд грн. Покрытие резервами достигло 20,2%, и можно догадаться какой объем невозвратов ждут в банке.

Кто и почему ушел в минус

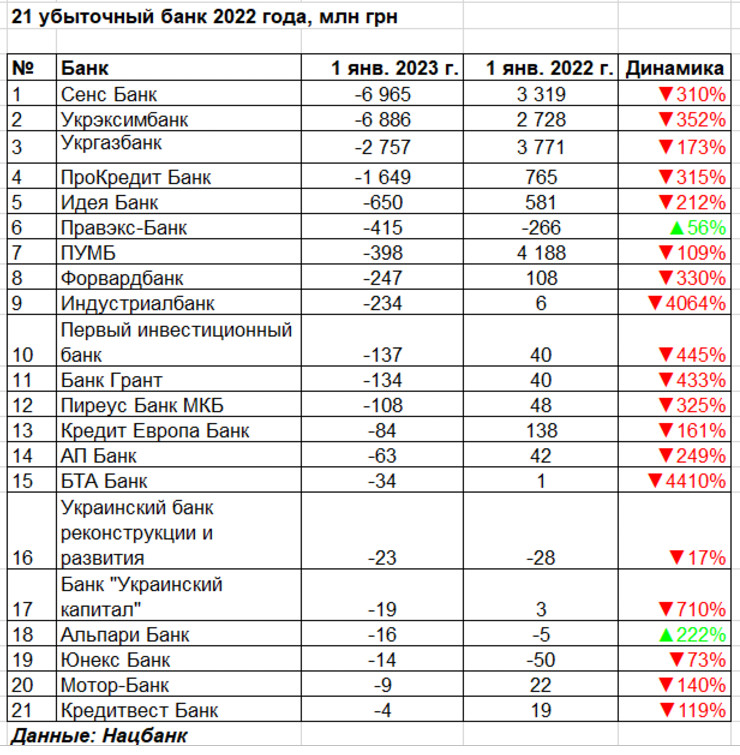

Общий размер убытка 21 банка, которые закончили 2022 год с минусом, составил 20,8 млрд грн. Прибыль одного только Приватбанка перекрывает эту сумму. Но это слабое утешение, если учесть, что огромный заработок получен госбанком на ОВГЗ, которые ему предоставлены правительством и будут возвращены Кабмину же в виде дивидендов.

В тройке банков с самыми крупными убытками оказались две госструктуры — Укрэксимбанк (-6,89 млрд грн) и Укргазбанк (-2,8 млрд грн). При этом предыдущий год они закончили с неплохой прибылью — 3,3 млрд грн и 2,7 млрд грн соответственно. Их неудачи объясняют проблемами с погашением крупных корпоративных кредитов (в том числе со стороны госпредприятий) и формированием резервов.

Первое место по размеру убытков занял Сенс Банк (бывший Альфа-Банк), вопрос о национализации которого до сих пор остается на повестке дня из-за его подсанкционных российских акционеров. По результатам 2022 года он ушел в минус на 6,97 млрд грн. Руководство Нацбанка уже несколько раз заявило журналистам, что держит ситуацию в этом финучреждении под постоянным контролем.

Из-за роста проблемных кредитов Сенс Банку пришлось почти в 6 раз увеличить свои резервы (до 12,7 млрд грн) и в 1,2 раза поднять процентные расходы (до 4,7 млрд грн), чтобы умаслить вкладчиков и остановить отток депозитов, который продолжался несколько месяцев. Общий объем расходов убыточной структуры в 2022-ом удвоился — до 20,7 млрд грн.

Большинство банков из 21 убыточных еще год назад работали в прибыль. Сильнее всего бросается в глаза минус ПУМБа (-398 млн грн), который заработал в 2021-ом году 4,2 млрд грн. Его официальным владельцем считается бизнесмен Ринат Ахметов. Из отчетности видно, что значительная часть старой прибыли (3,8 млрд грн) не была распределена акционером, и он сможет покрыть текущий убыток.

Еще из общего списка убыточных выделяется немецкий ПроКредит Банк (принадлежит ProCredit Holding из Франкфурт-на-Майне), чей финансовый результат ухудшился с 765 млн грн в 2021 году до -1,6 млрд грн в 2022-ом. Он также не распределил свою старую прибыль (765 млн грн), но ее не хватит на покрытие текущего убытка. Потому ожидается увеличение капитала.

В обоих случаях убытки объясняются, в первую очередь, резким увеличением резервов:

- ПроКредит Банк — в 202 раза: с 15 млн грн до 3,03 млрд грн;

- ПУМБ — в 11 раз: с 950 млн грн до 10,5 млрд грн.

Что свидетельствует о резком росте кредитных невозвратов со стороны заемщиков.

Кто неожиданно нарастил кредитование

Почти все украинские банки сократили в 2022 году свою кредитную активность. Старые кредиты гасились активнее, чем выдавались новые. Потому сократился общий кредитный портфель банковской системы:

- кредитный портфель корпораций — на 2,3% — до 566,6 млрд грн;

- кредитный портфель населения — на 32,9% — до 134,3 млрд грн.

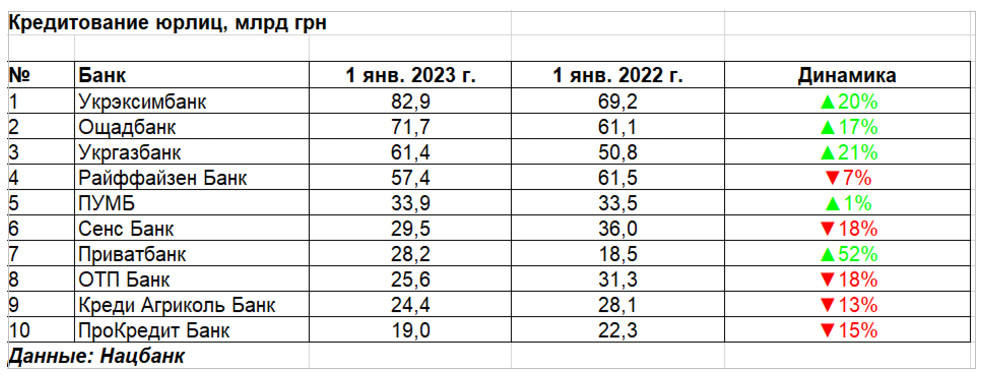

Активнее всего кредитованием бизнеса во время войны занимались госбанки, которые делали ставку на госпрограммы, в первую очередь на «5−7−9%». Потому они и показали наибольшие приросты по кредитному портфелю юрлиц:

- Укрэксимбанк — на 13,7 млрд грн (на 20%);

- Ощадбанк — на 10,6 млрд грн (на 17%);

- Укргазбанк — на 10,59 млрд грн (на 21%);

- Приватбанк — на 9,7 млрд грн (на 52%);

- Универсал Банк — на 874 млн грн (на 37%).

В целом, динамику можно считать закономерной, с оглядкой на государственное происхождение кредиторов, которые старались поддержать бизнес, в том числе и по указке властей. Немного удивляет лишь неожиданная активизация на этом рынке Универсал Банка с приростом в 37%, который ранее не выделялся в корпоративном сегменте, и был больше известен своим проектом для населения — monobank.

Также можно выделить аномальную активизацию еще трех банков, которые также показали крупные для себя приросты по кредитованию юрлиц:

- Идея Банк — на 425% (до 57,1 млн грн);

- Айбокс Банк — на 150% (до 554,7 млн грн);

- Дойче Банк ДБУ — на 132% (до 698,4 млн грн).

Впрочем, ни одна структура из этой 3-ки не входит в ТОП-10 крупнейших кредиторов бизнеса, потому даже после рекордных приростов не сможет приблизиться к лидерам в данном секторе.

В кредитовании населения наблюдался тотальный спад, его объемы сократили почти все. Лишь некоторые структуры, преимущественно небольшие, показали приросты, по сравнению с 2021 годом. Приросты совсем небольшие в абсолютных значениях, и больше похожи на поддержку отдельных категорий клиентов:

- Юнекс Банк — на 13,6 млн грн (на 14%);

- РВС Банк — на 11,7 млн грн (на 471%);

- Кредитвест Банк — на 2,8 млн грн (на 39%);

- Банк Альянс — на 986 тыс. грн (на 2%);

- Асвио Банк — на 954 тыс. грн (на 4%);

- БТА Банк — на 441 тыс. грн (на 19%);

- Европромбанк — на 277 тыс. грн (на 7%);

- АП Банк — на 116 тыс. грн (на 1069%).

Остальные банки урезали кредитование населения. Сильнее всего кредитные портфели физлиц уменьшила эта 5-ка:

- Сенс Банк — на 11,1 млрд грн (на 46%);

- ПУМБ — на 9,7 млрд грн (на 49%);

- Приватбанк — на 8,4 млрд грн (на 16%);

- Универсал Банк (monobank) — на 6,1 млрд грн (на 26%);

- ОТП Банк — на 4,9 млрд грн (на 54%).

Впрочем, даже несмотря на солидные оттоки, лидеры в кредитовании граждан не изменились.

Многие банки заменили для себя кредитование бизнеса и населения на регулярные покупки депозитных сертификатов — ценной бумаги Нацбанка. Размещается посуточно, и после повышения учетной ставки доходность по ней достигла 23% годовых. Солидный заработок для любого финучреждения практически на безрисковой основе, его получал каждый украинский банк в 2022-ом. НБУ открыто заявлял, что банки заработали на этой деятельности до четверти своих текущих доходов.

Банкиры избавляются от долгов перед НБУ и от ОВГЗ

Очень сильно в 2022-м году изменилось отношение банков к вложениям в ОВГЗ, которые были настоящей модой в предыдущие годы. Банкам нравилось брать у Нацбанка кредиты рефинансирования под 6−9% годовых и раскупать гособлигации под 10−12%. Все изменило резкое увеличение с июня 2022 года учетной ставки НБУ — с 10% до 25% годовых.

Ставки по рефинансированию привязаны к учетке, потому они сразу подскочили до 27%, а проценты по бумагам правительства остались на старых уровнях. Из-за этого у банков сразу возникли убытки.

Поэтому финансисты постарались максимально быстро сделать две вещи. Во-первых, досрочно погасить подорожавшее рефинансирование НБУ и заменить его более дешевыми депозитами населения. Во-вторых, перестали активно раскупать ОВГЗ — старые выпуски бумаг гасились по графику, а новые покупались крайне вяло, с редкими исключениями.

По итогам 2022 года (в сравнении с 2021-м) произошли такие сокращения:

- общий объем кредитов рефинансирования НБУ — в 2,5 раза — до 38,1 млрд грн;

- общий размер портфеля ОВГЗ — на 11,5% — до 483,1 млрд грн.

Полностью (до нуля) нацбанковские кредиты погасили 18 банков. Самые крупные суммы регулятору отдали:

- Ощадбанк — 7,2 млрд грн (сокращение долга на 100%);

- Сенс Банк — 5,3 млрд грн (на 62%);

- Универсал Банк — 4,8 млрд грн (на 100%);

- Аккордбанк — 4,4 млрд грн (на 82%);

- Укргазбанк — 3,7 млрд грн (на 79%).

За год объем рефинансирования НБУ вырос только по двум структурам — у Первого инвестиционного банка (с 0 до 489 млн грн) и у Банка ¾ (с 427 млн грн до 715 млн грн).

На начало 2023 года в списке крупнейших заемщиков Нацбанка было две госструктуры.

.jpg)

Одновременно 12 украинских банков за год в ноль сократили свои портфели ОВГЗ, то есть не купили ни одной новой гособлигации после погашения старых. А еще 23 банка уменьшили их более, чем на половину, в том числе и крупные держатели:

- Ситибанк — на 6,7 млрд грн (на 76%);

- Сенс Банк — на 6,1 млрд грн (на 63%);

- Аккордбанк — на 5,9 млрд грн (на 60%);

- ТАСкомбанк — на 5,2 млрд грн (на 77%);

- ОТП Банк — на 4,9 млрд грн (на 65%).

Крупнейшим покупателем гособлигаций остался лишь государственный Приватбанк, который за год увеличил свой портфель почти на 30 млрд грн (до 235,9 млрд грн). Это неудивительно, с учетом статуса структуры и постоянных просьб министра финансов покупать его долговые бумаги для поддержки бюджета во время войны. Две других структуры, которые увеличили в 2022-ом свои портфели ОВГЗ, — это Банк Глобус (на 511,1 млн грн — на 34%) и А-Банк (на 107,1 млн грн — на 100%).

К началу 2023 года четыре первых места в рейтинге держателей гособлигаций заняли госбанки.

.jpg)

Важно помнить, что Минфин большую часть прошлого года отказывался повышать доходности по ОВГЗ. Но новый глава Нацбанка Андрей Пышный смог убедить правительственных чиновников начать поэтапное повышение ставок по новым долговым бумагам. С октября по декабрь их подняли с 14% до 19,5% годовых. Это повысило спрос на гособлигации со стороны банков с избыточной ликвидностью, особенно тех, кто недорого привлекает вклады населения.

Как перетекали вклады населения

Вклады населения в 2022 году оставались основой ресурсной базой банков, однако их структура ухудшилась. Доля срочных вложений граждан за год уменьшилась с 43% до 35%. Это средства, размещенные на четко оговоренные сроки, с которыми банки могут свободно работать. Остальные деньги могут вытечь в любой момент, без предупреждения банка, что и происходило с некоторыми структурами.

Обычно подвижностью характеризуются вложения бизнеса, у которого львиная доля средств размещена на текущих счета и постоянно находится в обороте. За прошлый год ситуация лишь усугубилась: удельный вес срочных вложений юрлиц сократился с 19,4% до 17,1%. Но из-за войны и неопределенности в завтрашнем дне и население стало перекладывать накопления на карточные счета, да еще и менять места хранения средств.

При сравнении депозитных портфелей физлиц по итогу 2021−2022 годов видно, что наибольшие оттоки по вкладам населения случились в Сенс Банке, который потерял 5,9 млрд грн (12%), и в Банке Пивденный, который остался без 1,2 млрд грн (9%). Из других банков вытекло меньше: Идея Банк (552,7 млн грн — 17%), Банк Восток (280,98 млн грн — 5%), Банк Форвард (237,6 млн грн — 13%) и пр. Всего сокращение вкладов населения зафиксировано в 27 украинских банках из 67 действовавших на начало 2023 года.

Крупнейшие притоки средств граждан пришлись на две госструктуры: Приватбанк увеличил свой депозитный портфель физлиц на рекордные 107,6 млрд грн (на 48%), а Ощадбанк — почти на 45 млрд грн (на 37%). НБУ в своих отчетах объяснял, что через два финучреждения пошли объемные выплаты зарплат военнослужащим и соцвыплаты после 24 февраля.

Благодаря чему эти банки получили огромные суммы на текущие счета. При этом регулятор ни раз упрекал подопечных в том, что они мало работают над тем, чтобы заинтересовать население в размещении средств на срочных счетах. Незначительно повышают для них ставки — лишь до 14% при учетной ставке 25% и итоговой инфляции в 2022-ом на уровне 26,6%.

Кроме Приватбанка с Ощадом, заметно увеличили за год сборы вкладов физлиц еще несколько банков:

- Универсал Банк (monobank) — на 15,7 млрд грн (на 47%);

- Райффайзен Банк — на 14,7 млрд грн (на 35%);

- Укрсиббанк — на 7,7 млрд грн (на 27%);

- Укрэксимбанк — на 6 млрд грн (на 23%);

- Укргазбанк — на 4,6 млрд грн (на 17%0;

- ОТП Банк — на 4,4 млрд грн (на 21%).

Размещая сбережения во время войны, люди далеко не всегда руководствовались рациональными принципами и реагировали на повышение процентов по вкладам. Часто средства оставляли в госбанках и банках с иностранным капиталом, которые продолжительное время держали ставки в районе 6−9% годовых. Украинцы мирились с низкими доходами в угоду надежности.

Хотя были и случаи, когда небольшие банки, которые мало привлекали средства физлиц в прошлом, резко наращивали свои депозитные портфели: на 395% (до 3,7 млн грн) — Украинский банк реконструкции и развития, на 201% (до 347,2 млн грн) — Банк Авангард, на 97% (до 22 млн грн) — СЭБ Корпоративный банк, на 86% (до 534,7 млн грн) — Айбокс Банк.

Впрочем, состав ТОП-10 банков по вкладам населения мало изменился.

Общая база вкладов банковской системы (физлица + юрлица) за год увеличилась на 392 млрд грн (на 25,5%) — до 1,9 трлн грн. Это почти 400 млрд грн, которые Национальный банк напечатал в 2022 году для покрытия дефицита госбюджета по просьбе Министерства финансов: состоялась эмиссия через выкуп ОВГЗ, которую власти обещают свернуть и не повторять в 2023 году. Львиная часть вливаний осела на банковских счетах в разной форме.

Личные деньги банков тают

Если говорить о собственных средствах финучреждений, их капиталах, то здесь ситуация не самая лучшая. Почти все банки нарастили резервы и треть системы показали убытки в 2022 году, которые не всегда покрывались прибылями предыдущих лет.

По итогам 2022 года размер собственного капитала банковской системы Украины сократился на 14,5% — до 218,5 млрд грн. При таком личном показателе у финансистов в управлении было привлеченных средств (население + бизнес) на 1,9 трлн грн, совокупно выдано кредитов (население + бизнес) на 688 млрд грн и сформировано общих активов на 2,7 трлн грн (вместе с кредитами, портфелями ценных бумаг и прочими инвестициями).

Уменьшение собственного капитала было зафиксировано у 29 из 67 банков, и совокупно оно составило 33,7 млрд грн. Самые крупные сокращения зафиксированы у больших банков:

- Приватбанк — на 8,8 млрд грн (на 13%);

- Укрэксимбанк — на 8,4 млрд грн (на 67%);

- Сенс Банк — на 6,9 млрд грн (на 54%);

- Укргазбанк — на 4,2 млрд грн (на 36%);

- ПроКредит Банк — на 1,6 млрд грн (на 41%).

Хотя не у всех все плохо. Есть и банки с приростами по собственному капиталу, которые часто обеспечивались за счет нераспределенной старой прибыли. То есть прошлых заработков финансистов, которые они не выплатили в виде дивидендов акционерам, и сохранили как подушку безопасности.

Крупнейшие приросты по собственному капиталу в 2022 году показала следующая 5-ка:

- Укрсиббанк — на 3,5 млрд грн (на 37%);

- Ситибанк — на 2,8 млрд грн (на 97%);

- Универсал Банк — на 2,4 млрд грн (на 35%);

- Райффайзен Банк — на 1,5 млрд грн (на 9%);

- Айбокс Банк — на 613,7 млн грн (на 75%).

Возможно, этим банкам будет проще пройти ближайшую диагностику Нацбанка, и может не придется увеличивать свои капиталы в экстренном порядке. Хотя сейчас вряд ли кто-то возьмется спрогнозировать результаты стресс-тестирования НБУ 2023 года. Есть лишь общий прогноз регулятора: ряду структур капитализация точно потребуется и акционерам придется искать средства. Реальный же список «приговоренных» появится позже.

Каким бы он не был, все понимают, что банковская система пережила один из самых трагичных и сложных годов за всю свою историю — военный год. Многие старались показать результат, и не сдавались до конца, невзирая на большое горе, ходившее за многими финансистами и их клиентами. Большинству это удалось, за что их будут уважать даже сильнее, чем после банкопада 9-летней давности.

Общее число банков в 2022-ом сократилось с 71 до 67, при том, что две структуры с российскими государственными акционерами (Проминвестбанк и МРБ — бывший Сбербанк) были закрыты принудительно, как вражеские, и не относятся к категории потерь. Утрата же в 2022 году только 2-х банков (Мегабанк и Банк Сич) считается минимальной, применительно к военным условиям. Остается верить, что подавляющее большинство финучреждений продолжит работать до победы Украины и после нее.

Автор:

Источник:

Минфин

Комментарии - 3