Банковский сектор остается одной из наиболее прибыльных отраслей Украины. В III квартале 2023 года финансисты увеличивали темпы своих заработков, не наращивая реальное кредитование экономики, но активно собирая средства вкладчиков и повышая себе зарплаты. С имеющимся запасом прочности даже введенный 50-процентный налог на прибыль вряд ли сильно ухудшит ситуацию в нашей банковской системе. «Минфин» проанализировал ее работу по свежим финансовым отчетам Нацбанка.

20 декабря 2023, 7:30

Читати українською

Приват, Сенс, Ощад — какие банки больше всего заработали и потратили

Меньше убыточных банков и больше заработков у лидеров

В III квартале 2023 года количество убыточных банков в Украине сократилось с 8 до 6. Список неудачников покинули Юнекс Банк, Банк Портал и БТА Банк, которые работали в минус во II квартале. Добавился в него Первый инвестиционный банк, который из-за российского акционера (Евгений Гинер) работает под присмотром АРМА (Нацагентство по вопросам выявления, розыска и управления активами, полученными от коррупционных и других преступлений).

Самый плохой финансовый результат был зафиксирован у Правэкс Банка (-56 млн грн), а минимальный убыток показал Украинский банк реконструкции и развития (-1,1 млн грн). Худшая динамика у вышеупомянутого ПИБа, который ранее работал с прибылью.

Совокупный минус убыточной 6-ки составил 154,7 млн — на 38% хуже показателя II квартала.

Впрочем, 57 из 63 действовавших банков показали на 1 октября 2023 года прибыль (после налогообложения) в 110 млрд грн и перекрыли этот убыток.

Если говорить о прибыльных банках, то ухудшили свой финрезультат только два — Индустриалбанк и Банк Кредит Днепр, чьи заработки уменьшились на 18 млн грн (на 16,6%) и 29,8 млн грн (на 9,6%) соответственно, по сравнению с показателями II кв. Все остальные структуры только наращивали доход.

Самый маленький прирост прибыли в июле-сентябре продемонстрировал Банк Траст-Капитал — лишь 1,8% (на 66 тыс. грн — до 3,79 млн грн), а самый большой — Поликомбанк с показателем 818,9% (на 3,95 млн грн — до 4,4 млн грн). Для объективности: динамика оценивалась именно в процентах, что позволяет учитывать масштабы финучреждений и динамичность их развития.

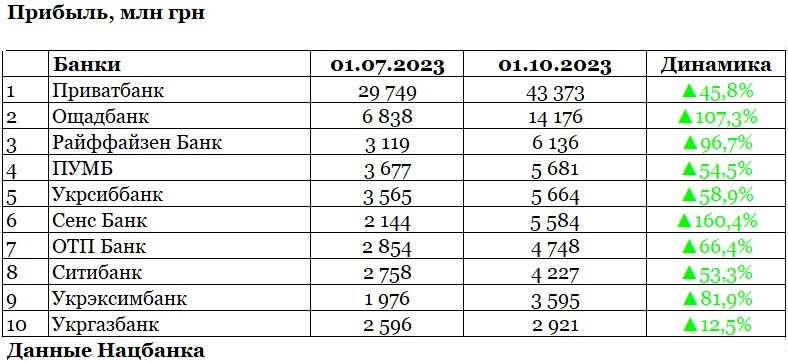

В абсолютных показателях (млн грн) за этот же период сильнее всего прибыльность выросла у трех госструктур:

- Приватбанк — на 13,6 млрд грн (на 45,8%) — до 43,4 млрд грн;

- Ощадбанк — на 7,3 млрд грн (на 107,3%) — до 14,2 млрд грн;

- Сенс Банк — на 3,4 млрд грн (на 160,5%) — до 5,6 млрд грн.

10-ка самых прибыльных банков не изменилась, по сравнению со II кв.: там все госбанки, 4-ка представителей западных финансовых групп и один банк с частным украинским капиталом. Небольшая перетасовка произошла только внутри этого рейтинга.

Например, ПУМБ с прибылью 5,7 млрд грн опустился с 3-го места на 4-е. А его позицию занял Райффайзен Банк, который заработал 6,1 млрд и обошел еще Укрсиббанк (5,7 млрд грн прибыли), и с 5 места вошел в тройку сильнейших.

Ускорился общий темп роста прибыльности банковской системы. Если в I и II кв. она прирастала на 34,1 млрд грн и 33,6 млрд грн соответственно, то уже в III кв. к финрезультату добавилось 42,3 млрд грн.

Как повлияют налоговые доплаты на финансы банков

Нынешние достижения скоро сильно уменьшатся. Недавно Президент подписал Закон о повышении налога на прибыль для банковской системы, причем повышения с 2023 года включительно — задним числом:

- до 50% — в 2023 году;

- до 25% — с 2024 года.

Это значит, что банкирам нужно будет задним числом доплатить налоги за 3 квартал, вдобавок к уже уплаченному налогу на прибыль по ставке 18% — так, чтобы вышло 50%. Когда именно, в какой форме и с каким оформлением в бухучете — пока неизвестно. Государственная налоговая служба и Нацбанк еще не публиковали (не рассылали по банкам) соответствующего разъяснения. Однако, не исключено, что оплата пройдет в декабре. «Минфин» направил в НБУ соответствующий запрос и опубликует его ответы.

По итогам всех этих оплат, наверняка, пересчитают финансовые показатели банков, и, в первую очередь, показатели по прибыли, которые должны ухудшиться.

По официальным данным НБУ, за 9 месяцев 2023 года банковская система уплатила по ставке 18% налога на прибыль на общую сумму 19 млрд грн. По приблизительной прикидке, за три квартала банкам нужно будет доплатить в госбюджет порядка 38 млрд грн, и уменьшить на эту сумму свою общую прибыль — где-то до 72 млрд грн.

Но это приблизительно, погрешность может быть весомой, с учетом особенностей налоговых платежей для отдельных банков, которые могут не объясняться, но точно скажутся на общем объеме. Например, не было публичных разъяснений, почему в отчетности некоторых госбанков указывалась неуплата налогов на 1 июля 2023 года (даже в контексте уплаты дивидендов государству):

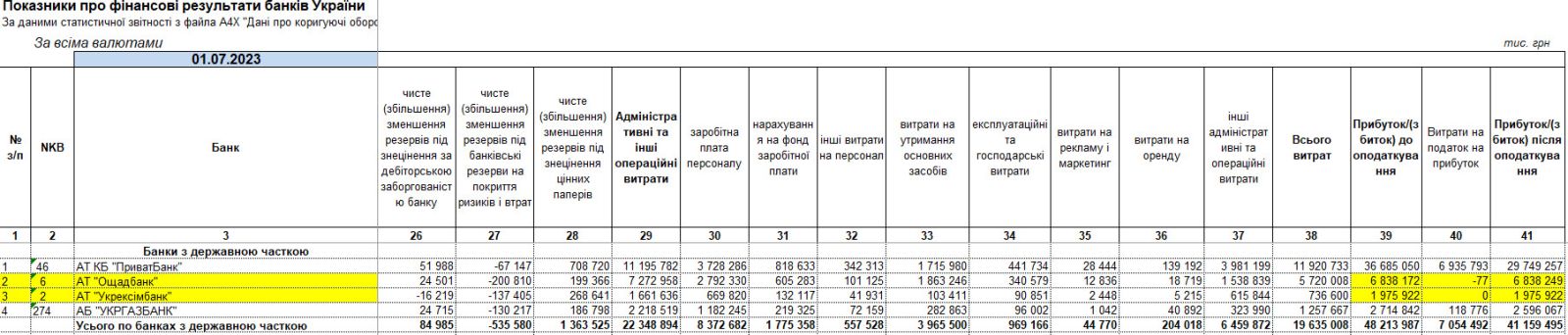

- Укрэксимбанк отчитался о нулевой уплате налога на прибыль при прибыли до налогообложения на уровне 1,98 млрд грн;

- Ощадбанк указал в графе налога на прибыль отрицательный результат в -77 тыс. грн при заработке в 6,8 млрд грн.

Разъяснения могут появиться позже, с учетом интереса власти и общества к вопросу уплаты налогов в военное время.

Кстати, если изучить отчетность за III кв. 2023 года, то видно, что уплата 18% налога на прибыль снова указана не у всех госструктур (исключение — Приватбанк). 5-ка показала такие суммы в графе налог на прибыль (по сравнению с заявленной прибылью до налогообложения):

- Приватбанк — 9,3 млрд грн (52,7 млрд грн);

- Ощадбанк — 319,1 млн грн (14,5 млрд грн);

- Укрэксимбанк — 0 (3,6 млрд грн);

- Укргазбанк — 445,1 млн грн (3,4 млрд грн);

- Сенс Банк — 1,3 млн грн (5,6 млрд грн).

Нулевые значения в графе налогов показал не только Укрэксимбанк, но еще 6 банков, причем не только убыточные: Кредит Европа Банк, РВС Банк, Коминвестбанк, Альпари Банк, Первый инвестиционный банк, Украинский банк реконструкции и развития.

Еще у 6-ти банков указаны отрицательные значения в оплате налога на прибыль, и не все при этом фиксировали убытки на 1 октября 2023-го (прибыль до налогообложения в скобках):

- Альтбанк — -20,9 млн грн (14,1 млн грн);

- Окси Банк — -4 млн грн (-22,7 млн грн);

- Банк «Украинский капитал» — -1,5 млн грн (2,4 млн грн);

- Юнекс Банк — -329 тыс. грн (179 тыс. грн);

- БТА Банк — -266 тыс. грн (24,2 млн грн);

- Банк Грант — -166 тыс. грн (81,2 млн грн).

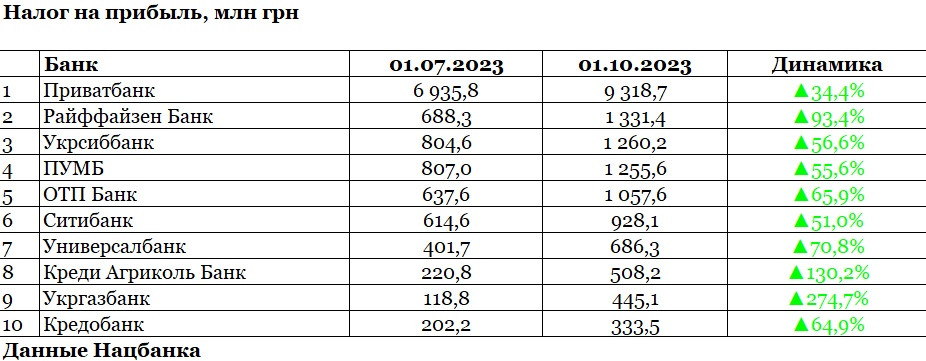

Если посмотреть на 10-ку крупнейших плательщиков налогов в банковском секторе за III кв. 2023 года, то видно, что она лишь частично совпадает с лидерами по прибыльности. В ней оказались Универсал Банк (monobank), Креди Агриколь Банк, Кредобанк, которые находятся с 11 по 13 место по заработкам.

А если говорить о динамике за III кв. (по сравнению со II кв.), то самые крупные приросты по суммам, уплаченным в госбюджет по налогу на прибыль, показала такая 5-ка банков:

- Банк Пивденный — на 82,3 млн (на 78,1%) — до 187,6 млн грн;

- А-Банк — на 79,2 млн грн (на 123,5%) — до 143,2 млн грн;

- ИНГ Банк Украина — на 57,2 млн грн (33,6%) — до 227,2 млн грн;

- ПроКредит Банк — на 55 млн грн (на 35,8%) — до 208,7 млн грн;

- Банк Восток — на 46,9 млн грн (на 84,5%) — до 102,5 млн грн.

Это случилось еще до повышения налога, после его доплаты до 50% отчисления должны вырасти.

Финансисты продолжают вкладываться в персонал

В III кв. 2023 года финансисты тратили на себя огромные суммы. Общий размер административных расходов банковской системы составил 83,3 млрд грн, что на 12% больше, чем за аналогичный период 2022-го, и на 21% — 2021-го. При том, что число действующих банков за это время сократилось с 71 до 64.

Динамика по админрасходам банковской системы:

- 9 месяцев 2021 года — 68,7 млрд грн (71 банк);

- 9 месяцев 2022 года — 74,3 млрд грн (67 банков);

- 9 месяцев 2023 года — 83,3 млрд грн (63 банка).

Львиная доля этих расходов приходится на 5-ку госбанков — 47%, на 14 банков с иностранным капиталом — 23%, и на оставшиеся 44 банка с частным украинским капиталом — 30%.

В общей структуре административных расходов наибольшую часть — 36,5% (30,4 млрд грн) — занимает зарплата персоналу. Многие структуры увеличили эти затраты в III кв. по разным причинам: где-то имеющемуся персоналу повышали оклады, а где-то расширяли штат под новые бизнесы или увеличение филиальной сети.

Интересно, что сильнее всего зарплатные расходы в июле-сентябре выросли не только у крупных системных банков, но и структур поменьше:

- ИНГ Банк Украина — на 77,5% (на 52,5 млн грн) — до 120,2 млн грн;

- Асвио Банк — на 74,1% (на 24,5 млн грн) — до 57,5 млн грн;

- Аккордбанк — на 72,5% (на 223,7 млн грн) — до 532 млн грн;

- А-Банк — на 67,7% (на 219,5 млн грн) — до 543,7 млн грн;

- ОТП Банк — на 61,8% (на 357,2 млн грн) — до 935,7 млн грн.

Никто расходы на персонал не сокращал, и на людях не экономил. Эта статья затрат выросла у всех без исключения, просто в разной степени. Наименьшие приросты показали два иностранца — Ситибанк (на 41%/57,5 млн грн — до 197,6 млн грн) и Укрсиббанк (на 44,5%/538,8 млн грн — до 1,8 млрд грн).

В 10-ку банков с самыми высокими расходами на зарплаты работников вошли банки с крупными филиальными сетями.

С учетом повышения налога на прибыль, вряд ли стоит ожидать серьезного повышения окладов в четвертом квартале.

60% банков увеличили вложения в ОВГЗ

Как и в предыдущие периоды, большую часть своих доходов банковская система получила от вложений в депозитные сертификаты Нацбанка, облигаций внутреннего госзайма (ОВГЗ) и кредитования — процентные доходы. На них пришлось 67,9% заработка, и только 21,6% — на комиссионные, в которые включаются многочисленные платежи за обслуживание карт, денежные переводы и множество других услуг.

В балансовой отчетности данные по нацбанковским сертификатам не выносятся в отдельную категорию. Только из текущих данных Нацбанка видно, что в III кв. 2023 года в эти бумаги вкладывались от 12 до 43 банков, в зависимости от недели: регулятор провел 12 аукционов средним объемом 17 млрд грн каждый с поэтапным снижением доходностей с 25% до 20% годовых. В ежедневые депсертификаты (overnight) вкладывались от 44 до 64 банков, и среднесуточный объем вложений составил 308 млрд грн, а ставки начинались с 20% в июне, и просели до 16% в сентябре.

Одновременно финучреждения активизировали свои вложения в ОВГЗ, портфель которых в июле-сентябре увеличился на 4,3%, что больше прироста II кв.:

- I кв. — на 11,2% (на 54,2 млрд грн) — до 537,3 млрд грн;

- II кв. — на 1,7% (на 9 млрд грн) — до 546,3 млрд грн;

- III кв. — на 4,3% (на 23,2 млрд грн) — до 569,5 млрд грн.

Самые крупные покупки ОВГЗ в третьем квартале сделала такая 5-ка банков с увеличением общих портфелей:

- Ситибанк — на 4,6 млрд грн (на 159,6%) — до 7,5 млрд грн;

- Укргазбанк — на 4,5 млрд грн (на 15,2%) — до 34 млрд грн;

- Таскомбанк — на 2,6 млрд грн (на 151,4%) — до 4,2 млрд грн;

- ПУМБ — на 2,5 млрд грн (на 16,6%) — до 17,9 млрд грн;

- Международный инвестиционный банк — на 2,1 млрд грн (на 92%) — до 4,4 млрд грн.

Увеличение портфелей гособлигаций зафиксированы у 37 банков из 63. Еще 6 структур сохранили вложения на уровне II квартала, и 7 — сохранили нулевые портфели ОВГЗ: Индустриалбанк, Альпари Банк, Асвио Банк, Банк Портал, Дойче Банк ДБУ, Поликомбанк и Банк Фамильный.

13 банков уменьшили вложения в долговые бумаги правительства на общую сумму 6 млрд грн. Сильнее всего такие госучреждения:

- Укрэксимбанк — на 2,4 млрд грн (4,1%) — до 56,7 млрд грн;

- Сенс Банк — на 1,2 млрд грн (на 19,2%) — до 5,2 млрд грн;

- Приватбанк — на 680 млн (на 0,3%) — до 228,7 млрд грн.

Банки редко продавали бумаги на вторичном рынке, чаще у них истекали сроки, и Минфин проводил погашения.

10-ка банков с крупнейшими портфелями ОВГЗ в III кв. 2023 не изменилась.

Гособлигации остаются привлекательными для банков, не только с точки зрения доходности и налоговых льгот, но и по части формирования обязательных резервов — НБУ предоставил подопечным такую возможность с начала 2023 года.

Сенс, Укрсиб и Сити сворачивают кредитование бизнеса

Банковская система Украины сократила объемы финансирования бизнеса, как по сравнению с 2022-м, так с 2021-м годом (до полномасштабного вторжения):

- 9 месяцев 2021 года — 531,8 млрд грн;

- 9 месяцев 2022 года — 591,5 млрд грн;

- 9 месяцев 2023 года — 514,3 млрд грн.

Если сравнивать с показателями этого года (II кв./III кв.), то уменьшение кредитного портфеля юрлиц было зафиксировано у 28 из 63 действующих банков. Самые крупные:

- Сенс Банк — на 2 млрд грн (на 7,7%) — до 24,4 млрд грн;

- Укрсиббанк — на 1,3 млрд грн (на 11,9%) — до 9,7 млрд грн;

- Ситибанк — на 998 млн грн (на 22,9%) — до 3,4 млрд грн;

- Укрэксимбанк — на 886 млн грн (на 1,2%) — до 73,8 млрд грн;

- ПроКредит Банк — на 518 млн грн (на 2,8%) — до 17,8 млрд грн.

Одна структура сохранила портфель на уровне II кв. (Альпари Банк), БТА Банк и Украинский банк реконструкции и развития удерживают их на нулевых значениях.

Приросты по кредитованию бизнеса показали 32 банка, самые крупные в абсолютных значениях пришлись на банки из ТОП-10. В процентах сильнее всего прирастало кредитование бизнеса в финучреждениях, которые ранее были не сильно заметны на этом рынке:

- Дойче Банк ДБУ — на 170,1% (на 340,3 млн) — до 540,3 млн грн;

- СЕБ Корпоративный банк — на 100% (на 10 млн грн) — до 20 млн грн;

- Банк ¾ — на 38,9% (на 18,4 млн грн) — до 65,7 млн грн;

- Коминбанк — на 32,8% (на 928,8 млн грн) — до 3,8 млрд грн;

- Радабанк — на 31,3% (на 251,8 млн грн) — до 1,1 млрд грн.

В III кв. 2023 года 10-ка крупнейших кредиторов предприятий не изменилась, по сравнению с предыдущим кварталом, все банки сохранили свои места в рейтинге.

Вряд ли в этот рейтинг ворвутся новые банки в IV квартале. Следующим за Креди Агриколь идет одесский Банк Пивденный, который отстает от коллеги сразу на 2,8 млрд грн (на 20% своего портфеля), и сократил кредитование компаний — на 304,8 млн (на 2,1%) — до 14,4 млрд грн в июле-сентябре.

Половина банков сократила розницу

Ненамного лучше дела и в кредитовании населения, которое также тает. Объемы портфелей не помогают удерживать ни госпрограммы, вроде «єОселя», ни карточное кредитование. Динамика общего кредитного портфеля физлиц банковской системы говорит сама за себя:

- 9 месяцев 2021 года — 186 млрд грн;

- 9 месяцев 2022 года — 154 млрд грн;

- 9 месяцев 2023 года — 148,7 млрд грн.

Сокращение розничных портфелей зафиксировано у 33 банков из 63 банков. Самые значительные у такой 5-ки:

- Сенс Банк — на 918,8 млн грн (на 8,3%) — до 10,1 млрд грн;

- Кредобанк — на 429,2 млн грн (на 11,5%) — до 3,3 млрд грн;

- ОТП Банк — на 199,2 млн грн (на 6,2%) — до 3 млрд грн;

- Укрсиббанк — на 86,1 млн грн (на 7,4%) — до 1,1 млрд грн;

- Правэкс Банк — на 82 млн грн (на 7,3%) — до 1 млрд грн.

Пять банков сохранили нулевые кредитные портфели физлиц: Дойче Банк ДБУ, ИНГ Банк Украина, Кредит Европа Банк, СЕБ Корпоративный банк и Украинский банк реконструкции и развития.

Наиболее активно финансировали население в рамках разных программ 25 банков. Крупнейшие приросты показали лидеры, состав которых не изменился.

У нескольких небольших структур, ранее не отличавшихся в рознице, зафиксированы аномальные приросты портфелей:

- Скай Банк — на 114,2% (на 63,4 млн грн) — до 119 млн грн;

- РВС Банк — на 77,1% (на 13,2 млн грн) — до 30,3 млн грн;

- Радабанк — на 47,1% (на 21,6 млн грн) — до 67,3 млн грн.

Основным и наиболее востребованным видом финансирования граждан остаются потребкредиты на карты — кредитные лимиты. В IV кв., ближе к новогодним праздникам, ими, обычно, пользуются более активно. Так что многие, наверняка, смогут к концу года нарастить розничные портфели.

Вклады стекаются в Приват, Ощад, mono

С чем финансисты справлялись «на отлично» — это со сбором денег на счета. В III кв. 2023 года объем вкладов населения в банковской системе вырос (по сравнению со II кв.) на 3,6%, и вышел на 1 трлн грн. Это лучше уровня III кв. 2022-го (862,4 млрд грн) и показателя до полномасштабного вторжения в 2021 году (688,4 млрд грн).

Оттоки по счетам физлиц зафиксированы только у 18 банков из 63, хотя среди них есть и крупные структуры:

- Райффайзен Банк — на 406,3 млн грн (на 0,7%) — до 55,6 млрд грн;

- ОТП Банк — на 242,1 млн грн (на 1%) — до 24,5 млрд грн;

- Банк инвестиций и сбережений — на 137 млн грн (на 8,5%) — до 1,5 млрд грн;

- Окси Банк — на 63,5 млн грн (на 25,4%) — до 186,3 млн грн;

- Таскомбанк — на 60 млн грн (на 0,5%) — до 10,9 млрд грн.

Тройка представителей западных банков по-прежнему не открывает счета нашим физлицам, и сохраняет нулевые портфели: Дойче банк ДБУ, ИНГ Банк Украина и Ситибанк.

В тоже время 42 банка показали приросты средств населения на счетах, самые существенные — системные банки из 10-ки крупнейших держателей вкладов граждан. Ее состав со II кв. не изменился.

Не так сильно, как у населения, однако, все же вырос объем средств на счетах юрлиц — на 1,7% (III кв. ко II кв. 2023 года) — до 1,2 трлн грн.

Оттоки по вложениям бизнеса зафиксированы у 26 банков, а 37 — остались в плюсе. Крупные объемы средств компании выводили со счетов госбанков (Укрэксимбанк, Укргазбанк) и банков с иностранным капиталом (Укрсиббанк, Креди Агриколь Банк, ОТП Банк) из 10-ки лидеров.

Впрочем, крупнейший вывод средств юрлиц случился из одесского Банка Пивденный (14 место по вложениям бизнеса) — 8 млрд грн (25,3%), после чего там осталось 23,5 млрд грн у этой группы вкладчиков.

Также крупные оттоки за пределами 10-ки на 1 октября 2023 года зафиксированы у такой тройки:

- Агропросперис Банк (32 место) — на 1 млрд грн (на 26,2%) — до 2,9 млрд грн;

- Кристалбанк (38 место) — на 905,1 млн грн (на 37%) — до 1,5 млрд грн;

- Правэкс Банк (26 место) — на 860 млн грн (на 13,9%) — до 5,3 млрд грн.

Самый большой прирост по средствам юрлиц в III кв. показал недавно национализированный Сенс Банк, который собрал 8,5 млрд (прирост 38,7%), и занял в рейтинге вложений бизнеса 11 место.

Из аномальных приростов денег компаний можно выделить небольшие банки, которым, похоже, удалось привлечь на обслуживание новые предприятия:

- Банк Украинский капитал — на 296,3% (на 1,6 млрд грн) — до 2,1 млрд грн;

- Украинский банк реконструкции и развития — на 136,2% (на 70,3 млн грн) — до 121,9 млн грн;

- Банк ¾ — на 55,2% (на 62,5 млн грн) — до 175,8 млн грн.

В целом, банковская система справляется с заданием НБУ по аккумуляции средств населения и бизнеса на счетах. Эту задачу регулятор четко ставил после эмиссии 400 млрд грн в начале большой войны — связывание излишка денежной массы для сдерживания инфляции и снижения давления на курс гривны.

Нацбанк мотивирует финучреждения, сохраняя высокие ставки (16−20% годовых) по своим депозитным сертификатам. В них, преимущественно, вкладываются банки, даже во время снижения учетной ставки. С 27 октября «учетку» уменьшили с 20% до 16% годовых.

6 банков сократили капиталы, но остальные — растут

Если люди и бизнес активно вкладываются в наши финансовые структуры, то их владельцы не торопятся наращивать свои инвестиции. Уставный капитал банковской системы в III кв. 2023 году даже немного сократился — с 405 млрд грн до 404,4 млрд грн, что, в первую очередь, объясняется закрытием двух организаций (Укрстройинвестбанка и Конкорд Банка).

Собственный капитал банков в июле-сентябре вырос на 16% (до 310,8 млрд грн), в основном, за счет прибыли и расформирования резервов. По данным НБУ, за эти месяцы доля проблемных кредитов в общем портфеле сократилась с 38,79% до 37,87%.

Сокращение собственного капитала было зафиксировано только у 6-ти банков из 63:

- Первый инвестиционный банк — на 33 млн грн (на 13,7%) — до 207,8 млн грн;

- Правэкс Банк — на 25 млн грн (на 2,4%) — до 1 млрд грн;

- Индустриалбанк — на 18,4 млн грн (на 1,6%) — до 1,1 млрд грн;

- Окси Банк — на 3,9 млн грн (на 1,6%) — до 238,5 млн грн;

- Альпари Банк — на 3 млн грн (на 1,6%) — до 185,8 млн грн;

- Мотор-Банк — на 952 тыс. грн (на 0,4%) — до 228,3 млн грн.

Остальные 37 украинских банков смогли в разной степени поднять капитализацию. 10-ка крупнейших учреждений по этому показателю не изменилась.

.jpg)

Кроме этих лидеров, крупные увеличения собственного капитала были зафиксированы у ряда структур:

- Креди Агриколь Банк — на 1,3 млрд грн (на 18,9%) — до 8,5 млрд грн;

- Кредобанк — на 750 млн грн (на 14,8%) — до 5,8 млрд грн;

- Банк Пивденный — на 363,7 млн грн (на 7,3%) — до 5,4 млрд грн;

- А-Банк — на 356 млн грн (на 13,5%) — до 3 млрд грн;

- ИНГ Банк Украина — на 260,4 млн грн (на 5,2%) — до 5,3 млрд грн.

При своих капиталах в 310,8 млрд грн украинская банковская система на 1 октября 2023 года собрала всего вкладов (физлица + юрлица) на 2,2 трлн грн и сформировала активов на 3 трлн грн.

Автор:

Источник:

Минфин

Комментарии - 5